ИССЛЕДОВАНИЕ РОССИЙСКОГО РЫНКА ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ : ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Беляев М.А.

Научный руководитель: В.И. Морозова, к.э.н.,

доцент кафедры «Информационные системы цифровой экономики»

РУТ (МИИТ)

Аннотация: В статье приводятся результаты проведенного исследования рынка производных финансовых инструментов (ПФИ) на основании статистических данных СРО «Национальной финансовой ассоциации», которая является крупнейшим оператором рынка деривативов в России.В результате анализа были выявлены и описаны основные проблемы и перспективы российского рынка деривативов.

Ключевые слова : производные финансовые инструменты (ПФИ); российский рынок; объемы торговли; проблемы развития.

Производный финансовый инструмент, дериватив – договор (контракт), который дает право или обязует выполнить некоторые действия в отношении базового актива.

Предмет исследования – рынок срочных сделок, которые были заключены российскими банками, профучастниками (в меньшей степени) как внутри страны, так и с зарубежными контрагентами.

Статистика оборотов российского рынка ПФИ приведена в таблице 1, в которой представлены агрегированные данные о среднедневных объемах ПФИ по видам базовых активов (млрд дол. США) в 2015 и 2016 годах.Сделками ПФИ, в частности для валютных инструментов, являются только срочныеинструменты (с датой расчетов больше, чем Т+2), поэтому короткие однодневные валютные свопы не входят в расчет показателей, хотя и составляют львиную долю рынка.

|

|

|

Таблица 1. Агрегированные данные о среднедневных объемах ПФИ по видам базовых активов (млрд дол. США) в 2015 и 2016 годах.

| Все инструменты | 2015 г. (млрд. дол. США) | 2016 г. (млрд. дол. США) |

| 4,76 | 9,30 | |

| Валютные форварды и деривативы | 3,61* | 4,5* |

| 3,00** | 2,50** | |

| Процентные деривативы | 0,33 | 0,12 |

| Деривативы на акции | 0,41 | 1,06 |

| Товарные деривативы | 0,39 | 3,61 |

| Деривативы на облигации | 0,003 | 0,004 |

| Кредитные деривативы | 0,016 | 0,005 |

* Объем валютных ПФИ, включая биржевые валютные фьючерсы

** Объем валютных ПФИ за исключением биржевых валютных фьючерсов.

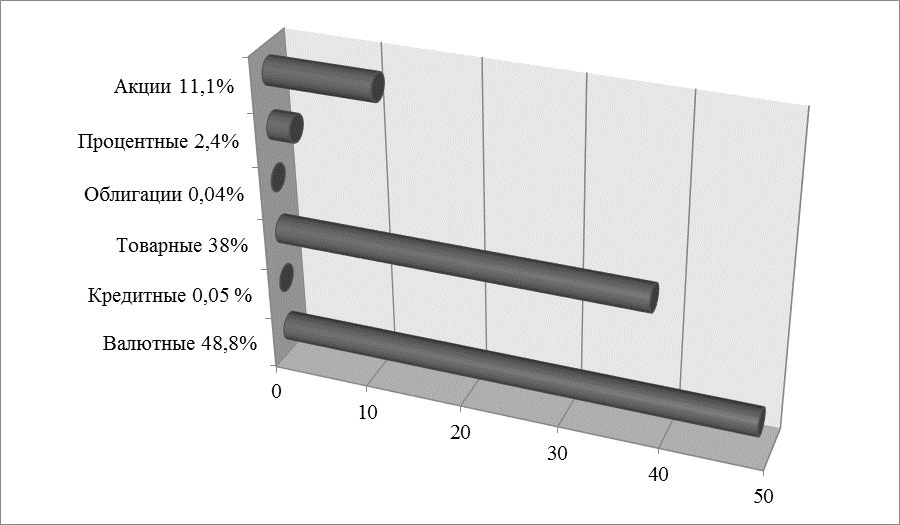

Структура оборотов деривативных сделок в разрезе базовых активов традиционна для России (см. табл. 1 и рис. 1) и отражает исторические реалии: до сих пор лидируют валютные деривативы (их доля составляет почти 50%), следующее место занимают товарные ПФИ (38%), деривативы на акции (11%) и с большим отрывом процентные инструменты (2,4%). Деривативы на облигации и кредитные составляют наименьшую доля рынка (0,04 и 0,05% соответственно). На рис. 1 представлены доли инструментов в разрезе базовых активов в общем объеме деривативных сделок за 2016 г. в России

Рисунок 1. Доли инструментов в разрезе базовых активов в общем объеме деривативных сделок

|

|

|

Основные итоги исследования за 2016-2015 год, а также с ретроспективной оценкой динамики по сравнению с 2008 годом, следующие:

1. Значительно увеличились объемы торгов и оборотов рынка деривативов в России по ряду причин: была разработана законодательная база для регулирования операций с ПФИ, так называемая RussianISDA (RISDA). Также, рост был обусловлен увеличением участников торговли – корпораций и профессиональных участников.

2. Валютные деривативы по-прежнему являются самыми распространенными в России на протяжении последних 10 лет.

3. Доля процентных ПФИ не увеличивается из-за слабого распространения практики использования плавающей процентной ставки на российском рынке, в отличие от западных. Возможно, это обусловлено недопониманием рынка из-за высокой волатильности рублевой ставки за последние несколько лет.

5. Произошел рост объемов торговли товарными деривативами, в частности биржевыми товарными фьючерсами, так как Россия производит товары с недостаточной степенью обработки, например, это касается зерновых товарных фьючерсов на пшеницу.

6. Выросла доля ПФИ, базисным активом которых являются акции. Это связано, прежде всего, с развитием фондового рынка и российских фондовых индексов, а также со значительным притоком иностранных инвестиций.

|

|

|

7. Произошел спад объема операций между дочерними компаниями международных банковских структур в России. Это, прежде всего, связано с закрытием торговых подразделенийна территории России, а также с ужесточением лимитов и нормативов на операции с отечественными банками (нужно платить дополнительную премию к цене дериватива для России – creditvaluationadjustment, CVA).

Каковы же проблемы развития российского рынка ПФИ и перспективы? Ранее было отмечено, что совокупный объем операций с деривативами в России значительно увеличился по сравнению с 2008 годом, на рынке появились новые инструменты, которые включают в себя новые классы активов, расширился круг участников торгов из реального сектора экономики. В 2016 году Банк России обозначил основные направления развития финансового рынка РФ за период 2016-2018 год, в том числе было сказано и о ПФИ. Относительно рынка деривативов можно выделить следующее – нужно предоставить конкурентный доступ к долговому, долевому финансированию, а также к инструментам страхования рисков для содействия экономическому росту. То есть, укрепление и развитие рынка ПФИ, основной целью которого является хеджирование финансовых рисков экономических агентов, до сих пор актуально, как и год, и десять лет назад. С 2008 года наблюдается определенный прогресс, который выражен в снижении важности ключевых проблем, тормозящих развитие рынка деривативов (таблица 2), например, законодательных и юридических, налоговыхпрепятствий, проблем учета, но по-прежнему неизменными остались проблемы, связанные с поддержкой со стороны властей, а также доступность инфраструктуры (в основном речь идет об отсутствии площадки для централизованного клиринга внебиржевых ПФИ). Стоит обратить внимание, что в 2008 году главной проблемой рынка ПФИ было отсутствие квалифицированных кадров, сейчас же в 2016-2018 году главная проблема – недостаточный клиентский спрос.

|

|

|

Таблица 2. Рэнкинг ключевых проблем российского рынка ПФИ

| Причина | 2008 г. Рэнкинг важности от 0 до 10 | 2015 г. Рэнкинг важности от 0 до 10 | 2016 г. Рэнкинг важности от 0 до 10 |

| Юридические проблемы (несовершенство или недоработанность законодательной базы рынка) | 7,9 | 7,4 | 7,5 |

| Налоговые проблемы | 6,9 | 5,8 | 4,9 |

| Бухгалтерские проблемы (трудности учета) | 6,8 | 5,1 | 4,7 |

| Отсутствие поддержки в лице государственных органов (Минфин, Банк России, Госналогслужба) | 4,0 | 4,5 | 4,7 |

| Отсутствие и доступность необходимой инфраструктуры | 3,2 | 4,5 | 4,7 |

| Другие: отсутствие спроса со стороны клиентов-корпораций | - | - | 1,4 |

Резюмируя, можно выделить основные проблемы российского рынка ПФИ:

1) Низкий уровень финансовой грамотности в России (на примере кризиса 2014 года, когда большинство участников реального сектора экономики не использовали инструменты хеджирования валютного риска и понесли существенные убытки), а также отсутствие корпоративного казначейства;

2) Проблемы налогового учета ПФИ, а также налоговые риски;

3) Отсутствие спроса среди корпоративных клиентов из-за восприятия хеджирования как шанса заработать, а не застраховать финансовые потери. В том числе, стоит отменить, что при отрицательной переоценке хеджирующей позиции возникает недовольство среди руководства компании и акционеров, и казначейство, чтобы не объяснять всех причин руководству, предпочитает вообще не использовать инструменты хеджирования.

4) Проблемы учета данных операций по РСБУ – отсутствует возможность соотнесения изменений справедливой стоимости хеджа со справедливой стоимостью базовых активов в разрезе отчета о прибылях и убытках;

5) Недоработанность законодательно-правовой базы;

6) Отсутствие альтернативных локальных биржевых площадок;

Список использованной литературы

1. Стандартная документация для срочных сделок на финансовых рынках. – М.: НАУФОР, 2011 г. – 20 с.

2. Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов. [Электронный ресурс]. — Режим доступа: URL: http://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf (11.03.2019)

3. Основные показатели оборота валютного рынка Российской Федерации, по методологии Банка международных расчетов. [Электронный ресурс]. — Режим доступа: URL: http://www.cbr.ru/statistics/?PrtId=finr (11.03.2019)

4. Dispelling Myths: End-User Activity in OTC Derivatives. Research study.International Swaps and Derivatives Association (ISDA). [Электронный ресурс]. — Режим доступа: URL:http://www2.isda.org/functional-areas/research/studies/ (14.03.2019)

5. Derivatives Market Analysis: Interest Rate Derivatives. Research study. International Swaps and Derivatives Association (ISDA)[Электронныйресурс]. — Режимдоступа: URL: http://www2.isda.org/functional-areas/research/research-notes/ (14.03.2019)

6. Semi-annual OTC derivatives statistics, Foreign exchange, interest rate, equity linked contracts, «Global OTC derivatives market», Bank for International Settlements. [Электронный ресурс]. — Режим доступа: URL:http://www.bis.org/statistics/derstats.htm (16.03.2019)

7. Triennial Central Bank Survey of foreign exchange and OTC derivatives markets in 2016. Bank for International Settlements[Электронныйресурс]. — Режимдоступа: URL: http://www.bis.org/publ/rpfx16.htm (14.03.2019)

Дата добавления: 2019-07-15; просмотров: 298; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!