АНАЛИЗ ФОРМИРОВАНИЯ И СТРУКТУРЫ РОЗНИЧНЫХ ЦЕН

Краткая организационно-экономическая характеристика деятельности организации ООО «Доктор Вет»

ООО «Доктор Вет» - малое современное предприятие, основной целью которого является реализация ветеринарных товаров.

Ветеринарная аптека ООО «Доктор Вет» – специализированное заведение, основной ассортимент в котором ориентирован на лечение животных. Помимо терапевтических препаратов в такой аптеке всегда можно купить качественные средства для ежедневного ухода за питомцем.

Персонал сети ветеринарных аптек «Доктор Вет» обладает высокой квалификацией, достаточным опытом работы в этой сфере. Внимательное отношение к покупателям и специальные знания в ветеринарии делают подобные аптечные киоски незаменимыми помощниками в борьбе за здоровье декоративных и более крупных животных, живущих вместе с людьми.

В ветеринарных аптеках сети «Доктор Вет» всегда в наличии следующие категории продукции:

- препараты антимикробного, противогрибкового и гормонального свойства. Все медикаменты реализуются с различными дозировками, рассчитанными на определенный вес домашнего животного. При назначении того или иного лекарства ветеринар учитывает вес, возраст и породу питомца;

- противопаразитарные средства, применяемые для лечебных и профилактических целей. В эту группу входят все экзо-препараты для избавления животного от блох и клещей, составы для устранения эндопаразитов (самые распространенные – гельминты). Продукция выпускается производителями в разной форме: шампуни, добавки и лекарства в чистом виде;

|

|

|

- витаминные комплексы для улучшения внешнего вида животного (кости, зубы, шерсть и т.д.). Плохая экология и скудный рацион питания негативно сказываются на здоровье пациентов ветклиник; продукция для всестороннего ухода за питомцами: расчески, салфетки, ножницы и т.д.;

- категория расходных материалов: капельницы, подгузники, воротнички защиты, катетеры, послеоперационные попоны, шприцы и прочие принадлежности для обеспечения полноценной терапии животного;

- сыворотки и всевозможные составы для вакцинации, крайне необходимые для профилактики серьезных и опасных заболеваний домашних любимцев.

В ветеринарной аптеке посетитель может приобрести многие аксессуары и игрушки для животных.

Главным достоинством фирмы являются доступные цены на товары.

Одним из главных принципов работы ООО «Доктор Вет» является тот факт, что фирма предлагает не единственный товар, а полный ассортимент ветеринарных товаров.

Доступные цены определяются поставщиками ООО «Доктор Вет», так как в своей маркетинговой политике фирма делает ставку на отечественных производителей.

|

|

|

Квалифицированный персонал позволяет ООО «Доктор Вет» занимать ведущие позиции в малом бизнесе торговли ветеринарными товарами. Это объясняется с тем, что руководящий состав фирмы имеет за плечами колоссальный опыт работы непосредственно в торговле, зная не понаслышке трудности торговли, так и опыт работы в снабжении.

Основной целью работы ООО «Доктор Вет» является получение прибыли. Прибыль – это ключевой показатель фирмы.

ООО «Доктор Вет» ориентировано на получение максимальной прибыли. Рост прибыли в фирме обуславливается следующими факторами:

- удовлетворение потребителя;

- высокий уровень торговой дисциплины.

Основные черты хозяйственного механизма торгового предприятия ООО «Доктор Вет» - это самоокупаемость предприятия за счет своих доходов от реализации товара полностью покрывать свои расходы и при этом получать определенную сумму прибыли. А также сочетание личных интересов в трудовом коллективе. Функционирование хозяйственного механизма ООО «Доктор Вет» заключается в том, что он экономически воздействует на участников торгового процесса, на их экономические интересы.

|

|

|

Структура хозяйственного механизма торгового предприятия ООО «Доктор Вет» включает следующие звенья:

- прогнозирование и планирование хозяйственной деятельности;

- хозяйственно – расчетные отношения, основанные на самоокупаемости и самофинансировании;

- экономическое стимулирование.

Основные моменты правового регулирования деятельности общества с ограниченной ответственностью отражены в таблице 2.

Таблица 2 - Правовое регулирование деятельности ООО «Доктор Вет»

| Деятельность | Регулирование |

| Возможность выходы участника | Выход, независимо от согласия других участников |

| Последствия выхода | Не освобождает от обязанностей по внесению вклада, возникших до выхода |

| Право на выпуск ценных бумаг | Облигации |

| Учредительные документы | Устав и учредительный договор |

| Органы власти | общее собрание участников исполнительный орган |

| Ответственность по обязательствам | Солидарная |

Общество имеет гражданские права и несет обязанности.

Реализация продукции осуществляется по ценам, установленным обществом самостоятельно.

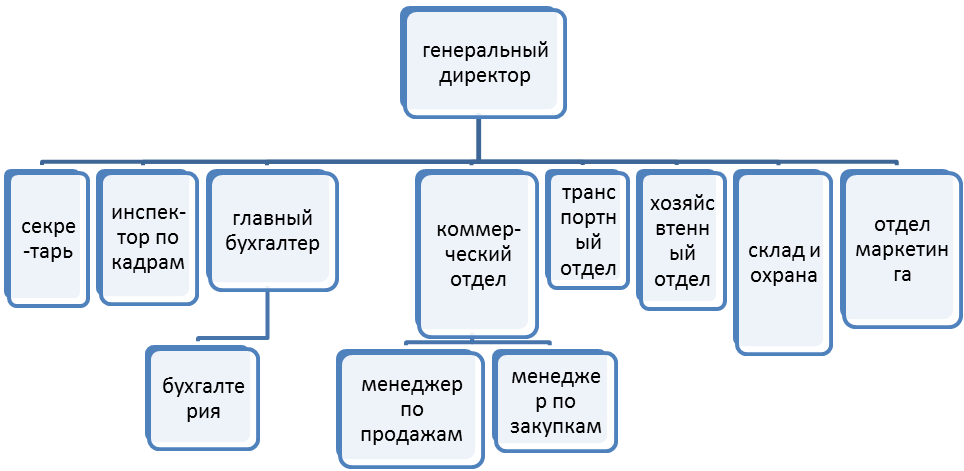

Организационную структуру фирмы представим ниже на рисунке 4.

Как видно, фирму возглавляет генеральный директор, который является собственником предприятия (более 60%; доли в уставном капитале организации).

|

|

|

.

.

Рисунок 4 - Организационная структура компании

Структура компании ООО «Доктор Вет» построена по функциональному принципу. В управлении доминирует вертикальный принцип. Генеральный директор компании замыкает на себе практически все взаимодействия. Т. е. именно от него зависит решение наиболее важных вопросов вне зависимости от того, в каком подразделение эти вопросы возникают. Стоит отметить, что в каждом отделе существует либо руководитель, либо старший менеджер. Но при этом практический любой сотрудник имеет возможность решить свои проблемы непосредственно через Генерального директора. Объем исходящей от низших звеньев информации к руководителю практически не ограничен. В силу загруженности директора зачастую у него не хватает времени на тщательное рассмотрение той или иной проблемы, что порой приводит к принятию недостаточно правильным решениям, а порой и спускании того или иного процесса на самотек.

Анализ основных экономических показателей деятельности ООО «Доктор Вет» показывает, что в 2017 г. по сравнению с 2016 г. отмечается рост суммы товарооборота на 22046,40 тыс. руб. в действующих ценах и на 17997,23 тыс. руб. в сопоставимых ценах. Темпы роста товарооборота составляют соответственно 129,59% и 126,09%. Это позволяет говорить о том, что основной причиной роста товарооборота в действующих ценах является увеличение объема проданных товаров в то время, как рост цен (на 11%) привел к менее значительному росту товарооборота в 2017 г. по сравнению с 2016 г.

Сумма валового дохода, полученного от реализации товаров, в 2017 г. по сравнению с 2016 г. увеличилась на 9843,50 тыс. руб. Однако некоторое изменение ценовой политики привело к снижению среднего уровня валового дохода по отношению к товарообороту с 45,53% в 2016 г. до 45,32% в 2017 г., т. е. на 0,2%. Увеличение объема реализации товаров также привело к росту суммы издержек обращения на 5557,00 тыс. руб. Однако положительным моментом в работе предприятия в 2017 г. по сравнению с 2015 г. можно назвать снижение среднего уровня издержек обращения по отношению к товарообороту на 0,05%, что означает, прежде всего, экономию расходов на осуществление торговой деятельности.

В целом в результате деятельности предприятия сумма прибыли от реализации товаров увеличилась на 4286,50 тыс. руб., однако о некотором снижении эффективности деятельности предприятия свидетельствует снижение среднего уровня прибыли от реализации товаров по отношению к товарообороту на 0,15%.

Также в течение 2017 г. отмечается увеличение суммы прочих доходов на 2,80 тыс. руб. и прочих расходов на 22,80 тыс. руб. В общем, в результате деятельности предприятия размер полученной прибыли увеличился на 4266,50 тыс. руб., при этом произошло незначительное снижение уровня балансовой прибыли по отношению к товарообороту на 0,15%, что свидетельствует о незначительном снижении эффективности деятельности предприятия.

Также в 2017 г. осталась неизменной торговая площадь предприятия, поэтому рост товарооборота в целом по предприятию привел к росту товарооборота на 1 м.2 торговой площади на 15,39 тыс. руб., что означает, прежде всего, повышение эффективности использования материально-технической базы предприятия.

Анализ динамики товарооборота ООО «Доктор Вет» по кварталам представлен в таблице 3.

Таблица 3 - Развитие товарооборота ООО «Доктор Вет» в 2015-2017 г. г. по кварталам в действующих ценах, тыс. руб.

| Квартал | 2015 г. | 2016 г. | 2017 г. | Отклонение | Темп роста, % | ||

| 2016 г. от 2015 г. | 2017 г. от 2016 г. | 2016 г. к 2015 г. | 2017 г. к 2016 г. | ||||

| 1 | 14319,50 | 17028,40 | 21061,60 | 2708,90 | 4033,20 | 118,92 | 123,69 |

| 2 | 15069,30 | 18138,40 | 22982,00 | 3069,10 | 4843,60 | 120,37 | 126,70 |

| 3 | 15974,60 | 19644,80 | 25382,80 | 3670,20 | 5738,00 | 122,98 | 129,21 |

| 4 | 17795,30 | 19698,00 | 27130,00 | 1902,70 | 7432,00 | 110,69 | 137,73 |

| Итого | 63158,70 | 74509,60 | 96556,00 | 11350,90 | 22046,40 | 117,97 | 129,59 |

Согласно данных, представленных в таблице 3, в течение всего 2016 г. по сравнению с 2015 г. отмечается последовательное увеличение товарооборота по кварталам. При этом наибольший темп роста отмечается в 3 квартале - на 22,98%, а наименьший - в 4 квартале - на 10,69%.

Анализ изменения суммы товарооборота по кварталам 2017 г. свидетельствует о том, что наибольшее отклонение товарооборота по сумме отмечается в 4-м квартале – 7432,00 тыс. руб., а наименьшее – в 1-м квартале – 4033,20 тыс. руб. Темпы роста товарооборота распределяются также: наибольший темп роста отмечается в 4-м квартале - 137,73%, а наименьший – в 1-м квартале – 123,69%. Причиной неравномерного развития товарооборота по кварталам можно назвать сезонность покупательского спроса, неравномерность поставки товаров, повышение цен на реализуемые товары неравномерно в течение года.

Проведем анализ имущественного положения ООО «Доктор Вет» используя бухгалтерский баланс предприятия за 2016-2017 гг.. Вертикальный анализ баланса ООО «Доктор Вет» приведен в таблице приложения З.

В ходе вертикального анализа выявлено, что удельный вес внеоборотных активов в 2016 г. снизился по сравнению с 2015 г. на 0,7% (1,04% – 0,34%), в 2017 г. эта величина возросла по сравнению с 2016 г. на 0,24% (0,58% - 0,34%) в связи с увеличением производственных мощностей. Удельный вес оборотных активов имеет тенденцию к увеличению с 98,96% в 2015 г. до 99,42% в 2017 г. Рост показателя на в основном вызван ростом дебиторской задолженности сроком до 1 года. Удельный вес структуры пассива статьи «Капитал и резервы» вырос с -1,41% до 3,21% в 2016 г. и снизился до 0,29% в 2017 г. Рост данного показателя в 2016 г. был обусловлен ростом кредиторской задолженности.

Горизонтальный анализ баланса приведен в таблице приложения И.

В ходе горизонтального анализа выявлено, что темп роста величины внеоборотных активов составил 23,7% (93,27% – 69,57%), снижение темпа роста оборотных активов составило 156,69% (211,96% - 55,27%). Темп роста запасов составил 149,97% (200,65% - 50,68%). В итоге темп роста актива баланса и пассива баланса составил 155,07% (210,47% - 55,4%).

Сама по себе структура имущества и даже ее динамика не позволяют оценить состояние активов предприятия, поэтому необходимо еще провести анализ структуры пассивов, т.е. источников собственных и заемных средств, вложенных в имущество. Для оценки наличия и динамики источников средств предприятия составляем таблицу (приложения К).

Согласно таблице 4 имущество предприятия сформировано в основном за счет заемных средств в виде кредиторской задолженности. Положительной тенденцией является то, что величина заемных средств снижается и предприятие становится менее зависимо от них.

Проведем анализ финансовой устойчивости ООО «Доктор Вет» коэффициентным методом (приложение Л).

Таким образом, коэффициент капитализации ООО «Доктор Вет» за весь рассматриваемый период не соответствовал установленной норме и в 2017 г. данный показатель вырос до 340,48, что говорит о снижении финансовой устойчивости компании. Коэффициент финансовой независимости на протяжении всего рассматриваемого периода также не соответствовал норме, т.е. компания не обладает достаточными собственными средствами. Коэффициент обеспеченности собственными оборотными средствами в 2015-2017 г. г. бал намного ниже установленной нормы и при этом в 2017 г. снизился до 0,01, т.е. компания стала менее зависимой в формировании своих оборотных средств. Коэффициент финансовой устойчивости также находился на неудовлетворительном уровне. В целом можно судить о снижении финансовой устойчивости ООО «Доктор Вет».

В таблице 4 представлен анализ типа финансовой устойчивости компании.

Таблица 4 - Анализ типа финансовой устойчивости ООО «Доктор Вет»

| Показатель | 2015 г. | 2016 г. | 2017 г. |

| ФС = СОС – 33 | -10 474 | -3 166 | -10 141 |

| ФТ = ФК – 33 | -10 772 | -3 370 | -10 335 |

| ФО = ВИ – 33 | 18 631 | 55 303 | 23 226 |

| Условие | ФС < 0, ФТ < 0, ФО > 0 | ФС < 0, ФТ < 0, ФО > 0 | ФС < 0, ФТ < 0, ФО > 0 |

| Тип финансовой устойчивости | S = (0,0,1) 4 | S = (0,0,1) 4 | S = (0,0,1) 4 |

Определим тип финансовой устойчивости предприятия. Определение типа финансовой устойчивости позволяет сделать вывод о том, насколько предприятие независимо с финансовой точки зрения и растет или снижается эта зависимость. Согласно таблице 4 только на протяжении всего рассматриваемого периода предприятие финансовое состояние являлось кризисным. Следовательно, экономическая деятельность предприятия недостаточно эффективна.

Проведем анализ ликвидности методом поэлементного сравнения актива и пассива. Для определения ликвидности баланса необходимо сопоставить между собой величины каждой из сформированных групп (таблица 5).

Таблица 5 - Анализ ликвидности ООО «Доктор Вет»

| Актив | 2015 г. | 2016 г. | 2017 г. | Пассив | 2015 г. | 2016 г. | 2017 г. | Сопоставление | ||

| 2015г. | 2016г. | 2017г. | ||||||||

| А1 | 767 | 29467 | 1 663 | П1 | 29103 | 58467 | 29476 | А1<П1 | А1<П1 | А1<П1 |

| А2 | 17566 | 25579 | 21 050 | П2 | 2 | 2 | 3891 | А2>П2 | А2>П2 | А2>П2 |

| А3 | 10070 | 5 156 | 10 558 | П3 | 1 | 4 | 0 | А3>П3 | А3>П3 | А3>П3 |

| А4 | 299 | 208 | 194 | П4 | -404 | 1937 | 98 | А4>П4 | А4<П4 | А4>П4 |

| Баланс | 28702 | 60410 | 33465 | Баланс | 28702 | 60410 | 33465 | - | - | - |

Согласно таблице 5 в 2015-2017 г. г. не выполнялось первое условие, т.е. предприятие не способно было покрыть срочные обязательства, но его баланс являлся ликвидным. В 2015 и 2017 г. г. не выполняется также последнее условие, т.е. предприятие не способно покрывать долгосрочные и постоянные пассивы. Можно сделать вывод, что на исследуемый момент предприятие старается покрывать свои обязательства, но это происходит медленно и может привести к тому, что предприятие окажется не способным «платить по счетам». Ухудшение платежеспособности предприятия связано с появлением у предприятия займа в размере 3 891 тыс. руб. при этом до 2017 г. предприятие функционировало только за счет собственного капитала. Таким образом, использование кредитных средств снизило платежеспособность предприятия и на сколько отрицательно это скажется на его финансовом состоянии зависит от эффективности финансовой политики предприятия.

Проведем анализ ликвидности и платежеспособности коэффициентным методом. Рассчитываем коэффициенты ликвидности с помощью таблицы приложения М.

Анализируя данные таблицы приложения М делаем следующие выводы:

- коэффициент текущей ликвидности на протяжении последних лет находится на нижней границе рекомендованного значения показателя и к концу отчетного периода составил 1.00, снизившись по сравнению с 2016 г. на 0,03 пункта. В целом значение показателя соответствует норме, т.е. компания в настоящий момент обеспечена средствами, достаточными для погашения краткосрочных обязательств, но если выявленная тенденция сохранится, то уже в следующем году данный показатель уже может не дотянуть до рекомендованного значения;

- коэффициент быстрой ликвидности в 2015 и 2017 г. г. несколько не достигал уровня рекомендованного значения данного показателя, а в 2016 г. его значение слишком выросло и опять же вышло за рекомендованные границы, следовательно, компания не стремится к достаточности средств для погашения краткосрочных обязательств;

- коэффициент абсолютной ликвидности в 2015 и 2017 г. г. находился на уровне 0,03 и 0,05 соответственно и, следовательно, только 3 и 5% краткосрочных долговых обязательств могло быть покрыто за счет денежных средств и краткосрочных финансовых вложений. Значение коэффициента намного ниже рекомендованного значения, т.е. степень обеспеченности текущих обязательств денежными средствами их эквивалентами недостаточна и выявленную тенденцию его снижения можно считать негативным фактором. Только в 2016 г. значение рассматриваемого показателя соответствовало норме и составило 0,5;

- коэффициент соотношения дебиторской и кредиторской задолженности в 2017 г. вырос по сравнению с 2016 г. до 0,7, т.е. эффективность кредитной политики компании снижается;

- доля оборотных средств в активах на протяжении последних трех лет колеблется на уровне 1, что является положительным результатом. Можно сделать вывод об эффективности управления активами предприятия.

В целом рассчитанные показатели ликвидности свидетельствуют о критическом положении. Предприятие не имеет денежных средств для оплаты краткосрочных и долгосрочных обязательств. Даже при условии поступления денег по дебиторской задолженности предприятие могло бы рассчитаться с кредиторами в 2017 г. лишь на 5%. Только мобилизуя средства, вложенные в материально-производственные запасы, можно рассчитаться с кредиторами по краткосрочным обязательствам. Поэтому предприятие вынуждено будет покрывать часть долгов за счет своего недвижимого имущества.

Дата добавления: 2019-02-26; просмотров: 349; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!