Особенности организации финансовых служб корпораций.

Для реализации функций финансового управления и достижения целей максимизации стоимости компании формируется организационная структура финансового управления, которая позволяет распределить функции н ответственность за их выполнение между определенными службами, отделами и исполнителями. Взаимодействие подразделений финансового управления должно быть построено таким образом, чтобы обеспечить согласованное решение поставленных финансовых задач, для чего предусматривается создание определенной иерархической структуры финансового департамента, во главе которого находится финансовый директор.

Организационная структура управления корпорации представляет собой устойчивую к кризисным ситуациям и прочим негативным проявлениям целостную совокупность внутренних обособленных структурных подразделений, расположенных в иерархической последовательности и обусловленных миссией и стратегическими целями, с наличием вертикальных и горизонтальных взаимосвязей, которые установлены в соответствии с законодательными и внутренними корпоративными нормами.

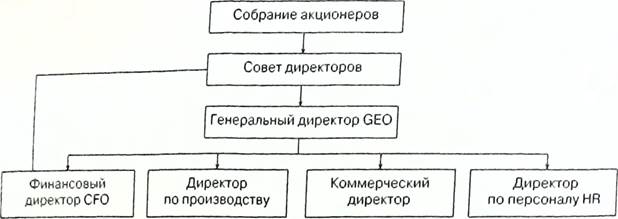

Упрощенная схема организационной структуры показывает функции управления, которые чаще всего выделяются в отдельные направления, или департаменты. Ключевые позиции финансового директора в современной структуре управления компанией подтверждаются тем фактом, что в крупных корпорациях финансовый директор может непосредственно подчиняться не только генеральному директору, но и совету директоров, что обеспечивает независимость в принятии текущих финансовых решений и наиболее эффективным образом способствует координации деятельности финансовых служб и стратегических целей собственников компании.

Организационная структура управления

предприятием (упрощенный вариант)

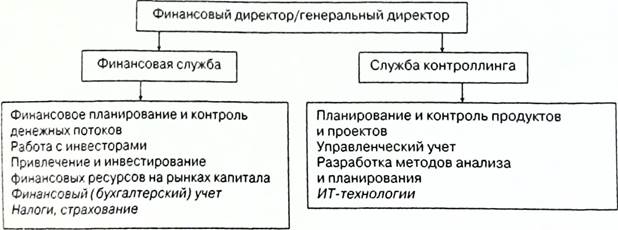

Организация финансового управления компанией (британский подход)

Финансовая служба (департамент) в корпорации занимается следующими вопросами:

- управление стоимостью и структурой капитала;

- привлечение денежных средств с финансового рынка:

- планирование и регулирование денежных потоков;

- управление кредитными ресурсами;

- управление валютными ресурсами;

- страхование имущества;

- пенсионные программы;

- дивидендная и инвестиционная политика;

- управление финансовыми рисками;

- управление денежной наличностью и счетами лепи горой:

- прочие финансовые операции.

Появление сложных корпоративных структур, возникновение новых финансовых инструментов и задач, расширение полномочий и компетенций финансовых специалистов создают предпосылки для изменения организации работы финансовых служб компании.

Организация финансовой работы в компании в соответствии с традиционной западной концепцией предполагает создание финансовой службы, представленной казначейством, и службы контроллинга.

Общим в трактовке основной задачи службы контроллинга для обоих подходов является то, что специалисты этого подразделения должны обеспечивать руководство компании информацией для принятия стратегических и тактических решений в процессе осуществления основной деятельности предприятия в соответствии с принятыми планами. Для реализации этой задачи необходимо выполнение ряда шагов:

- подготовка методических материалов по расчету основных показателей оценки деятельности предприятия;

- контроль достижения запланированных финансовых результатов и нормирование расходов всего выпуска и в разрезе отдельных ассортиментных групп и позиций;

- анализ отклонений и оценка возможных последствий для финансового состояния предприятия;

- подготовка предложений по улучшению финансового положения предприятия:

- внесение уточнений, исправлений в методику планирования целевых показателей:

- своевременная корректировка целей при изменении факторов внешней среды предприятия.

Главной целью создания финансовой службы (казначейства), как правило, является улучшение платежеспособности компании за счет оперативного управления денежными потоками по текущей деятельности и стратегическое управление денежными потоками в процессе финансовой деятельности. В процессе текущей деятельности финансист решает следующие задачи:

- оперативное планирование и оптимизация денежных потоков;

- управление остатками денежных средств и формирование механизма расчетов между предприятиями;

- управление дебиторской задолженностью;

- управление кассовыми разрывами;

- контроль за соответствием платежей статьям бюджета движения денежных средств.

Управление денежными потоками по финансовой деятельности предполагает выполнение определенных функций, к которым принято относить:

- управление финансовыми рисками;

- организацию взаимоотношений с банками;

- построение взаимоотношений с инвесторами и кредиторами;

- формирование целевой структуры капитала и контроль стоимости капитала;

- выплату дивидендов.

Каждая из этих функций может быть выделена в самостоятельное подразделение, находящееся в прямом подчинении у финансового директора: отдел по работе с акционерами, отдел по работе с ценными бумагами, отдел по работе с банками и т. д. Контроль за состоянием расчетов, планирование платежного календаря и оптимизация денежных потоков остаются задачами службы казначейства.

Между отделами, входящими в финансовую службу, и службой контроллинга должно быть установлено функциональное взаимодействие по поводу передачи информации с целью контроля исполнения финансовых планов и их своевременной корректировки.

Приказ Министерства экономики РФ от 01.10.1997 г. № 118 «Об утверждении методических рекомендаций по реформе предприятий (организаций)» рекомендует выделять два параллельных блока, занимающихся управлением финансами, – бухгалтерскую службу и финансовую.

Бухгалтерская служба может быть представлена главным бухгалтером, бухгалтерией, управлением бухгалтерского учета и любым другим структурным подразделением, на которое возложены функции ведения учета движения средств и формирования бухгалтерской и финансовой отчетности предприятия.

Под финансовой службой понимают работника, группу в планово-финансовом отделе, финансовый отдел, управление или любое другое структурное подразделение, на которое возложены функции управления финансами (денежными потоками) и выработки финансовой политики предприятия и т. п.

Основные отличия организации финансового управления в российских компаниях вызваны влиянием отдельных факторов, среди которых следует выделить:

- законодательные ограничения;

- размер предприятия;

- уровень корпоративной культуры;

- организационную структуру управления;

- стратегические цели собственников.

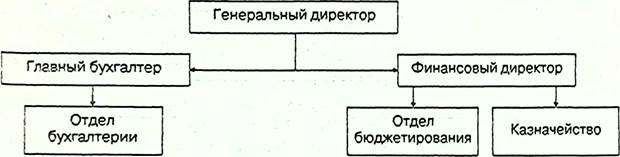

Подобная организация финансовой работы во многих случаях приводит к конфликту между финансовым и бухгалтерским блоками, неэффективному процессу планирования и контроля. В классической схеме финансового управления принято выделять бухгалтерию, отдел финансового планирования (бюджетирования) и оперативного управления денежными потоками (казначейство). Финансовая служба занимается анализом, бюджетированием, финансовым планированием, взаимоотношениями с банками, а бухгалтерия – учетом и платежами.

Классическая схема организации финансового

управления на российских предприятиях

Объем и состав задач, которые решают финансисты предприятий, зависят от размеров компании.

На малых предприятиях функции финансового директора выполняет главный бухгалтер. Как правило, задачи финансового управления формулируются собственником компании, являющимся ее генеральным директором. Круг задач, который решает бухгалтер-финансист, определяется высоким уровнем рисков, свойственных предприятиям малого бизнеса; недоступностью банковских кредитов; высокой конкуренцией. Поэтому основное внимание уделяется: контролю денежных потоков предприятия и недопущению кассовых разрывов; управлению оборотным капиталом; налоговому планированию. Организационная структура управления является чаще всего линейной.

Управленческие функции сводятся к постановке и ведению бухгалтерского учета. В зависимости от уровня стратегического мышления собственника возможно фрагментарное применение управленческого учета, проведение анализа финансового состояния предприятия и оперативное планирование.

Функции, которые возлагаются на финансовое управление средних предприятий, значительно шире обязанностей финансистов малого предприятия. Возможно разделение функций собственности и управления, поэтому появляется необходимость в разработке инструментов управления стоимостью компании и организации взаимоотношений с собственниками. Усложняются взаимоотношения с контрагентами, возникает потребность контролировать финансовый цикл, внедрять более совершенные системы бюджетирования на базе различных информационных систем, использовать разнообразные инструменты страхования, хеджирования валютных, процентных рисков.

Круг проблем, с которыми сталкиваются финансисты крупных предприятий, обусловливает применение дивизиональных и матричных структур управления. Как правило, крупные предприятия имеют в своем составе самостоятельные бизнес-единицы с определенным штатом финансовых работников. Головное предприятие обеспечивает консолидацию информационных, финансовых потоков, поддерживает отношения с акционерами, банками, проводит подготовку компании к выходу на фондовые рынки, внедряет принципы финансового корпоративного управления. Для этих целей вводится должность вице-президента компании по финансам (вице-президента по экономике и финансам). Он определяет стандарт учетной политики всех компаний группы и координирует деятельность главных бухгалтеров, разрабатывает финансовую стратегию группы. Бухгалтерия головной компании следит за соблюдением положений учетной политики в соответствии с международными стандартами.

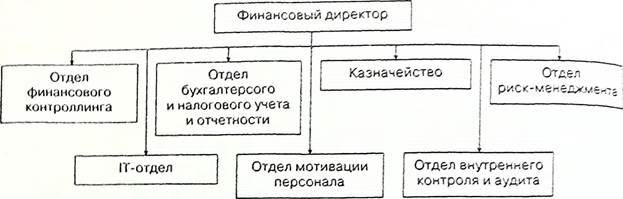

Финансовые директора отмечают, что существуют базовые функции и дополнительные.

К базовым функциям относятся:

- финансовый контроллинг (бюджетирование, управленческий учет, ключевые показатели);

- казначейская функция;

- привлечение финансирования;

- бухгалтерский, налоговый учет.

Дополнительными функциями являются:

- разработка IТ-политики;

- создание системы мотивации персонала;

- внутренний контроль и аудит;

- управление рисками.

Современная структура управления финансами российского предприятия

Дата добавления: 2019-02-12; просмотров: 865; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!