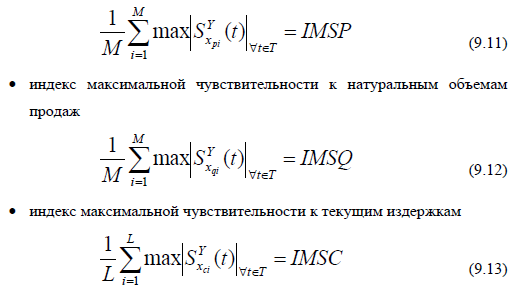

Индексы максимальной чувствительности проекта и их экономический смысл.

Несмотря на свою простоту и привлекательность, любая интегральная оценка скрывает действия отдельных риск-факторов. Для повышения информативности такой оценки разложим ее на составляющие.

Сгруппируем риск-параметры следующим образом:

Xp – вектор цен на товары, реализуемые фирмой в рамках

инвестиционного проекта (М цен),

Xq – вектор натуральных объемов продаж по всем позициям

ассортимента из М товаров,

Xc – вектор статей текущих издержек (L статей),

тогда можно определить индексы максимальной чувствительности инвестиционного проекта, а именно:

• индекс максимальной чувствительности к ценам

Индексы рассчитываются только для того, чтобы сравнить несколько инвестиционных проектов или сценариев одного ИП между собой.

Поскольку указанные индексы определяются в расчете на один риск-параметр, их можно использовать при сравнении чувствительности инвестиционных проектов с различным числом риск-параметров.

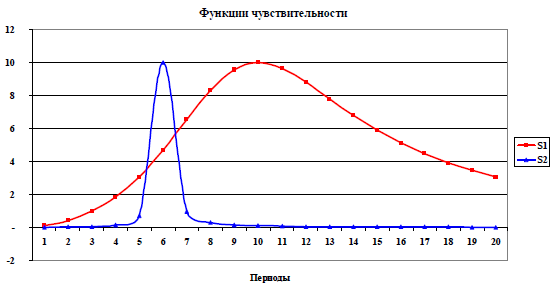

При расчете указанных выше индексов используются только экстремальные значения чувствительностей (среди всех ИП или сценариев ИП).

Бывают случаи, когда экстремальные значения не вполне информативны для оценки степени рискованности проекта. Пример:

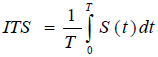

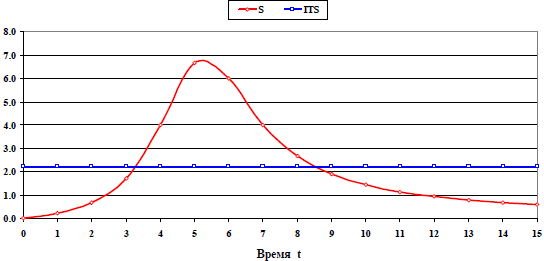

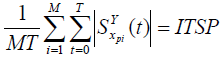

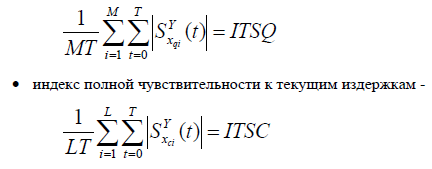

Индексы полной чувствительности проекта и их экономический смысл.

Для того чтобы учесть полностью временные зависимости функций чувствительности, следует в (9.11 – 9.13) вместо их максимальных значений подставить значения высот прямоугольников равновеликих соответствующим площадям между кривыми чувствительностей и осью времени в пределах выбранного горизонта планирования. Т.о. рассчитывается индекс полной чувствительности:

Далее, если для каждого из М рисков найти значение его индекса полной чувствительности, то после усреднения получим индекс полной чувствительности проекта в целом к выбранной группе рисков.

В качестве примера приведем для трех групп рисков формулы расчета индексов полной чувствительности, а именно:

• индекс полной чувствительности к ценам

• индекс полной чувствительности к натуральным объемам продаж

Здесь Т – это число периодов в горизонте планирования, совпадающее с длительностью действия всех рисков. Таким образом, полные индексы характеризуют усредненную чувствительность проекта ко всем рискам выбранной группы из расчета на один риск-параметр и на один период жизни инвестиционного проекта. Чем меньше соответствующий индекс, тем менее чувствителен инвестиционный проект к данной группе рисков.

*[• индексы полной чувствительности всегда меньше чем соответствующие им индексы максимальной чувствительности;

• чем более «плоскими» (независящими от времени) являются кривые чувствительности, тем меньше различие в величинах соответствующих индексов полной чувствительности и индексов

максимальной чувствительности.]

18. Предельно-допустимые значения риск-параметров инвестиционного проекта. Мероприятия и способы минимизации рисков инвестора.

Дата добавления: 2018-10-27; просмотров: 487; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!