Глобальная и локальная функция чувствительности.

При расчете функций чувствительности следует различать краткосрочное и долгосрочное воздействие рисковых событий.

Соответственно определим два вида функций чувствительности:

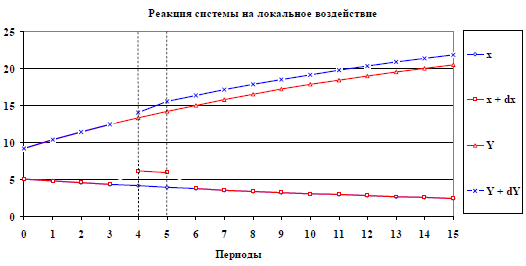

Локальная чувствительность – чувствительность при локальном (краткосрочном во времени) влиянии риск-параметра, т.е. когда отклонение имеет место только в течение одного или нескольких периодов существенно меньших общего горизонта планирования.

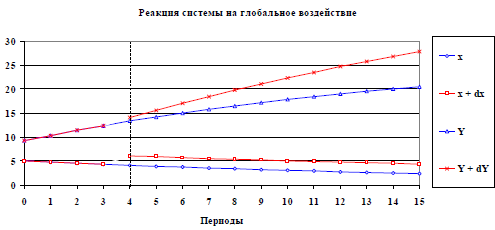

Глобальная чувствительность – чувствительность при глобальном (длительном во времени) влиянии риск-параметра, т.е. когда отклонение может иметь место по всему горизонту планирования, начиная с некоторого момента.

Какой из приведенных вариантов чувствительности следует выбрать, зависит от того, как долго будут действовать те или иные рисковые события в реальной ситуации.

В нашем случае из принципа суперпозиции можно получить связь между глобальными и соответствующими локальными функциями чувствительности. Пусть время меняется дискретно:

t = 0, 1, 2, … n, … N,

где t = N – горизонт планирования;

t = k – момент начала воздействия глобального риска;

t = k+j, (j = 0, 1, … n–k) – моменты существования локальных

рисков;

t = n ≥ k+j – произвольный (текущий) момент наблюдения реакции

системы на заданное воздействие.

Тогда глобальную чувствительность, описывающую реакцию системы на воздействие глобального рискового события, начавшегося в момент t = k и длящегося вплоть до горизонта планирования, можно выразить как суперпозицию локальных чувствительностей, соответствующих совокупности воздействий локальных (длительностью в один период) рисков, появляющихся в моменты от t = k и до t = k +j, (j = 0, 1, … n – k), а именно:

Следует заметить, что локальные функции чувствительности всегда быстрее убывают, чем одноименные глобальные функции для всех периодов времени. Это объясняется тем, что локальное действие какого-либо риска длится короткое время, а глобальный риск (равный сумме

локальных рисков) действует все время с момента его возникновения и эффект от него накапливается от периода к периоду. Можно говорить, что функции глобальной чувствительности отражают стратегические последствия влияния длительных отклонений параметров на инвестиционный проект. В тоже время локальные чувствительности отражают тактические последствия, краткосрочных изменений во внешней и внутренней среде бизнеса.

Оценка влияния совокупности рисковых параметров на финансовые показатели инвестиционного проекта.

Если выбрана подходящая целевая функция и определен вектор риск-параметров, можно с помощью компьютерной модели для всех периодов вычислить функции чувствительности ко всем интересующим рискам.

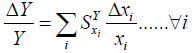

Можно выразить полное относительное отклонение целевой функции через относительные отклонения аргументов в виде следующей суммы:

Функции чувствительности, входящие в указанную сумму, играют роль своеобразных весовых коэффициентов, определяющих степень влияния того или иного риск-параметра на целевую функцию.

По рассчитанным функциям чувствительности можно определить те периоды «жизни» инвестиционного проекта, когда влияние риск-параметров наибольшее, т.е. наиболее «опасные» стадии реализации проекта. Кроме того, сравнивая между собой функции чувствительности по отдельным риск-параметрам, можно выявить среди них наиболее существенные, на которых следует сосредоточить основное внимание менеджеров проекта.

Если известны чувствительности инвестиционного проекта и статистические законы распределения риск-параметров, можно корректно решить задачу статистического анализа влияния совокупности риск-параметров на результаты финансового прогнозирования. Например, по известным дисперсиям риск-параметров можно оценить дисперсию отклонения целевой функции. Кроме того, построенная модель финансового прогноза с блоком анализа чувствительности позволяет провести имитационное моделирование влияния совокупности риск-параметров на выбранную целевую функцию инвестиционного проекта.

Дата добавления: 2018-10-27; просмотров: 290; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!