Коэффициент покрытия погашения процентов

Этот показатель отличается от предыдущего только знаменателем, в котором

указаны лишь проценты по кредиту.

Данный показатель рассчитывается по формуле:

Этот коэффициент показывает, насколько фирма способна погасить проценты в соответствии с кредитным соглашением. В случае если КПППt < 1, собственных средств для уплаты процентов не хватает и погашение взятых обязательств возможно лишь за счет привлечения в данном периоде новых кредитов. При значениях 1< КПППt < 1.5 можно говорить о существовании зоны риска по выполнению кредитного соглашения. В случае если значение данного показателя больше 1,5, можно говорить о практическом отсутствии риска неуплаты процентов.

Заметим, что КПППt ≥ КППСиПt, ۷t, т.к. числители у обоих коэффициентов одинаковы, знаменатель КППСиПt больше, чем знаменатель КПППt. Если анализ КППСиПt говорит об отсутствии риска, то необходимость анализировать КПППt отпадает. При наличии зоны риска по суммарным обязательствам, полезно знать, существует ли риск неуплаты процентов.

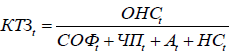

Коэффициент текущей задолженности

Для каждого периода планирования КТЗt есть отношение остатка непогашенных ссуд (кредитов) ОНСt к стоимости собственных основных фондов СОФt с учетом их ликвидности, плюс ЧПt – чистая прибыль в t-м периоде после уплаты процентов, плюс Пt – проценты по кредитам уплачиваемые в текущем периоде, плюс накопленное сальдо финансовых потоков НСt проекта к началу данного периода t:

Если данный коэффициент меньше единицы во всех периодах горизонта планирования, то это означает, что для кредитора отсутствует риск понести убытки от фирмы, реализующей инвестиционный проект, т.к. даже в случае банкротства, кредитор вернет вложенные средства после продажи имущества фирмы. По европейским нормам этот показатель не должен превышать 0,75. В случае невыполнения данного условия следует изменить структуру финансовых источников в соответствующем периоде за счет увеличения собственных вложений в уставный капитал и снижения размеров кредитов.

Оценка чувствительности (устойчивости) инвестиционного проекта к отклонениям параметров. Свойства функций чувствительности. Глобальная и локальная функция чувствительности.

Оценка чувствительности (устойчивости) инвестиционного проекта к отклонениям параметров. Свойства функций чувствительности.

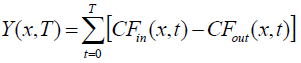

Обозначим целевую функцию системы через Y(t,x), где t – время, а x – вектор варьируемых параметров.

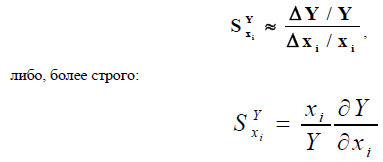

Относительная чувствительность целевой функции есть отношение относительного отклонения функции к относительному отклонению варьируемого параметра, т.е.

Относительная чувствительность целевой функции есть отношение относительного отклонения функции к относительному отклонению варьируемого параметра, т.е.

В формулах опущено «t», т.е. относительные чувствительности являются функциями времени и должны рассчитываться в пределах всего горизонта планирования.

Численно, функция чувствительности показывает: на сколько процентов изменится целевая функция при изменении риск-параметра на один процент.

Если функция чувствительности положительна, то это означает, что увеличение (уменьшение) риск-параметра ведет к увеличению (уменьшению) целевой функции. Если функция чувствительности отрицательна, то это означает, что увеличение (уменьшение) риск-параметра ведет к уменьшению (увеличению) целевой функции.

Чем больше чувствительность, тем сильнее оказывает влияние соответствующий риск-параметр на целевую функцию ИП. В экономической теории имеется понятие аналогичное чувствительности, а именно: эластичность (спроса и пр.), которое вычисляется по формуле подобной (9.6). Эластичность, как показатель, характеризует внешнюю среду бизнеса и обычно не рассматривается как функция времени, а является статическим параметром. Мы будем придерживаться термина «чувствительность» во-первых, потому, что она характеризует внутреннюю среду бизнеса, а во-вторых, чтобы не путать известный контекст использования термина «эластичность» с динамическим анализом влияния рисков на инвестиционный проект.

В качестве целевой функции можно выбирать различные показатели ИП. Таковыми, например, могут быть:

• NPV(T) – чистая текущая стоимость проекта к моменту Т

• Накопленный чистый дисконтированный денежный поток ADNCF(T), генерируемый проектом к моменту Т

• Накопленный чистый денежный поток ANCF(T), генерируемый проектом к моменту Т (без учета дисконтирования)

• Накопленная чистая прибыль ANP(T), генерируемая проектом к моменту Т

• Накопленное сальдо финансовых потоков (состояние расчетного счета проекта) ASCF(T) к моменту Т и др.

Сравнение чувствительностей накопленного чистого денежного потока и его дисконтированного аналога показало, что они почти совпадают, т.к. различия составляли лишь доли процента. Это не удивительно, т.к. при расчете функции чувствительности дисконтированию подвергаются как числитель (ΔY), так и знаменатель (Y), что практически приводит к компенсации процедуры дисконтирования.

При выборе целевой функции можно использовать не накопленные показатели, а показатели финансовых результатов в отдельных периодах. Мы отдаем предпочтение накопленным показателям, т.к. это позволяет учесть в течение всего горизонта планирования последствия краткосрочных рисков после окончания их действия.

При использовании NPV(T) в качестве целевой функции следует иметь в виду, что вблизи точки окупаемости, когда NPV = 0, функция чувствительности терпит разрыв второго рода, т.е. обращается в бесконечность по определению. Это затрудняет использование NPV в качестве целевой функции вблизи точки окупаемости, во всех остальных точках расчетных проблем нет. Если в качестве целевой функции выбрать накопленное сальдо финансовых потоков, то получим:

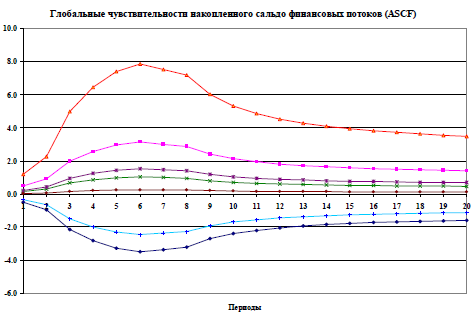

Знание функций чувствительности для данной целевой функции весьма полезно для оперативного управления состоянием расчетного счета компании в условиях влияния рисков.

Далее, используя формулы, для всех периодов с помощью модели вычисляем функции чувствительности по всем интересуемым риск-параметрам. Анализируя рассчитанные указанным образом чувствительности, можно определить те периоды реализации ИП, когда влияние риск-параметров наибольшее, т.е. наиболее «опасные» стадии реализации проекта. Кроме того, сравнивая чувствительности по отдельным риск-параметрам, можно выявить среди них наиболее существенные, на которых следует сосредоточить внимание менеджеров проекта. Ниже на рисунке показан примерный вид функций чувствительности.

Функции чувствительности, как и показатели эффективности, являются важными характеристиками инвестиционного проекта. Знание этих характеристик существенно расширяет представление о реализуемости инвестиционного проекта не только с точки зрения его прибыльности, но и с точки зрения рискованности инвестиций. Принимая решение о выборе того или иного возможного варианта финансового прогноза, при прочих равных условиях следует отдавать предпочтение варианту с наименьшей чувствительностью.

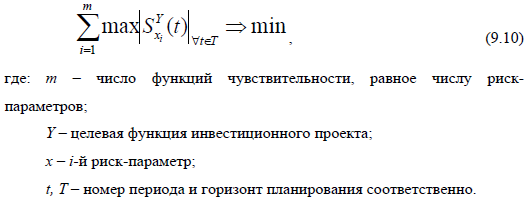

Критерием такого выбора может быть сумма абсолютных максимумов всех существенных функций чувствительности в пределах всего горизонта планирования. Аналитический вид указанного критерия приведен ниже.

Дата добавления: 2018-10-27; просмотров: 292; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!