Премия за качество менеджмента

Премия за качество менеджмента учитывает зависимость деятельности компании от ключевой фигуры в управлении, а также от квалификации и опыта управляющего персонала. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют.

На практике риск за качество менеджмента находится в пределах от 0% до 5%, принимаем среднюю величину премии Р3 = 2,5%.

Таким образом, ставка доходности на собственный капитал составляет:

r e = r f + p 1 + p 2 + p 3 = 9,93% + 1,8% + 2,5% + 2,5% = 16,73%

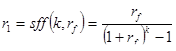

Норма возврата капитала определяется по методу Хоскольда.

Метод Хоскольда используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке и  определяется по формуле:

определяется по формуле:

, где

, где

r1– норма возврата капитала;

rf– безрисковая ставка дохода, %;

k - срок экономической жизни, принимается равным 30 лет, в соответствии со средним сроком до проведения капитального ремонта (определено на основании ВСН 58-88 (р))

sff (n, rf)–фактор фонда возмещения.

r1 = 0.01673 / (1+0.01673)30 – 1) = 0,01

Ставка капитализации для объекта оценки составляет:

R = re + der х r1 = 0,1673 + 0,01 = 0,1773 или 17,73 %

8.6 РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Рыночная стоимость объекта оценки составляет:

С = ЧОД / R = 6 367 746,58 / 17,73% = 35 951 096,33 руб.

|

|

|

Рыночная стоимость объекта оценки, полученная с помощью доходного подхода, по состоянию на 27 октября 2014 года составляет: 35 951 096,33 рублей.

СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ

В предыдущих разделах Отчета были получены результаты оценки стоимости объекта, исходя из анализа всей доступной информации, относящейся к рассматриваемому объекту. Применяя три подхода к оценке стоимости объекта, были получены следующие результаты (без учета НДС):

| Наименование подхода | Величина рыночной стоимости объекта оценки, полученная в рамках подхода |

| Сравнительный | 29 645 043,20 |

| Затратный | 27 299 072,92 |

| Доходный | 35 951 096,33 |

Для окончательного согласования результатов оценки необходимо придать весовые коэффициенты результатам оценки, полученным каждым из подходов. Весовые коэффициенты показывают, какая доля стоимости, полученной в результате использования каждого из применяемых подходов к оценке, присутствует в итоговой величине рыночной стоимости годовой арендной ставки. Сумма весовых коэффициентов должна составлять 1 (100 %).

При выведении итоговой величины рыночной стоимости объекта Оценщик принял во внимание следующие факторы:

Оценка рыночной стоимости на основе затратного подхода отражает затраты на замещение оцениваемого объекта и его техническое состояние, однако не учитывает рыночной ситуации на дату определения стоимости.

|

|

|

Как правило, в условиях развитого рынка недвижимости, наибольшее приближение к рыночной стоимости дает расчет сравнительным подходом, т.к. отражает реальные цены предложения на текущую дату, являющиеся точкой опоры в будущих торгах продавца и покупателя при совершении сделки. Данный подход наиболее достоверно отражает состояние рынка недвижимости, поскольку основывается на рыночных данных, учитывает влияние на стоимость внешних факторов.

Недостаток же заключается в том, что практически невозможно найти два полностью идентичных объекта, а различия между ними не всегда можно с достаточной точностью вычленить и количественно оценить. Рост количества поправок увеличивает субъективность оценки данным подходом.

Доходный подход капитализирует сегодняшние и будущие выгоды от использования объекта. Преимущество данного подхода заключается в том, что он непосредственно принимает во внимание выгоды от использования объекта и возможности рынка в течение срока предполагаемого владения. Однако при применении доходного подхода Оценщик принял ряд допущений и ограничений, которые несколько ограничивают достоверность расчетов данным подходом.

|

|

|

Учитывая все вышеизложенное, результаты расчета итоговой рыночной стоимости объекта оценки представлены в следующей таблице.

| № п/п | Критерий согласования | Сравнительный | Затратный | Доходный | |||

| 1 | Степень соответствия: |

|

|

| |||

| 1.1 | задаче оценки | 40 | 30 | 30 | |||

| 1.2 | цели оценки | 40 | 30 | 30 | |||

| 1.3 | функциональному назначению объекта оценки | 30 | 40 | 30 | |||

| 1.4 | оцениваемым правам | 35 | 30 | 35 | |||

| 2 | Степень достоверности и достаточности исходных данных, используемых в каждом из подходов | 40 | 40 | 20 | |||

| 3 | Степень предпочтительности каждого из подходов с точки зрения характеристик рынка и местоположения объектов оценки | 50 | 20 | 30 | |||

| 4 | Надежность расчетов и процедур анализа, проведенных в используемых подходах | 40 | 40 | 20 | |||

| 5 | Удельный вес экспертных оценок и суждений в каждом из приведенных подходов | 40 | 30 | 30 | |||

|

| Итого: | 315 | 260 | 225 | |||

| Коэффициент весомости каждого из подходов, отн.ед | 0,3938 | 0,3250 | 0,28125 | ||||

| Рыночная стоимость, полученная в рамках каждого из подходов, руб. | 29 645 043,20

| 27 299 072,92 | 35 951 096,33 | ||||

| Согласованная рыночная стоимость, руб. | 11 674 218,01 | 8 872 198,70 | 10 111 245,84 | ||||

Рыночная стоимость:

С рн. = 11 674 218,01+8 872 198,70+10 111 245,84= 30 657 662,55 руб.

Таким образом, рыночная стоимость офисного помещения, находящегося по адресу: г. Мурманск улица Карла Либкнехта дом 18 на 24 октября 2014 года округленно составляет: 30 657 663 руб.

Дата добавления: 2018-10-26; просмотров: 494; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!