РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ ЗАТРАТНЫМ ПОДХОДОМ

6.1 ОПИСАНИЕ МЕТОДИКИ ОЦЕНКИ

Затратный подход основывается на принципе замещения, согласно которому предполагается, что информированный покупатель не заплатит за актив больше, чем стоимость производства аналогичного актива, эквивалентного по своим качествам и полезности оцениваемому активу.

Применительно к Объекту оценки алгоритм применения затратного подхода к оценке включает следующие основные этапы:

определение рыночной стоимости прав на земельный участок;

определение затрат на воспроизводство (затрат на замещение) улучшений;

оценка величины накопленного износа как функции от величины физического износа, функционального и внешнего устареваний;

расчет рыночной стоимости объекта оценки по следующей формуле (общий вид):

где:

С - рыночная стоимость объекта оценки, ден. ед.;

СН - затраты на замещение или воспроизводство, ден. ед.;

ИН - величина накопленного износа, %;

СЗУ - рыночная стоимость прав на земельный участок, ден.ед.

Величина затрат на воспроизводство (строительство объекта) может определяться на базе полной стоимости воспроизводства или полной стоимости замещения.

Полная стоимость воспроизводства – это определенная в текущих ценах стоимость строительства точной копии оцениваемого здания - из таких же материалов, по такому же проекту, такой же планировки и т.д., без учета накопленного износа.

Полная стоимость замещения - стоимость строительства здания-аналога, без учета накопленного износа, обладающего той же полезностью, что и оцениваемое – с применением современных материалов, проекта, стандартов, планировки и т.д. В данном случае, стоимость строительства объекта определялась согласно Сборнику укрупненных показателей стоимости строительства Ко-Инвест «Общественные здания».

|

|

|

Стоимость нового строительства улучшений в зависимости от типа объекта оценки и условий может выступать в виде полной стоимости воспроизводства или полной стоимости замещения.

Стоимость нового строительства определяется как сумма прямых издержек, непосредственно связанных с возведением объекта, косвенных издержек на процессы, опосредованно участвующие в строительстве, и прибыли предпринимателя (инвестора).

Под накопленным износом понимается признаваемая рынком потеря стоимости улучшений, вызываемая физическими разрушениями, функциональным устареванием, внешним устареванием или комбинацией этих факторов.

6.2 ОЦЕНКА СТОИМОСТИ ЗЕМЕЛЬНОГО УЧАСТКА МЕТОДОМ СРАВНЕНИЯ ПРОДАЖ

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

|

|

|

Подход к оценке с точки зрения сравнения продаж основывается на прямом сравнении оцениваемого объекта с другими объектами недвижимости, которые были проданы или включены в реестр на продажу. Рыночная стоимость недвижимости определяется ценой, которую заплатит типичный покупатель за аналогичный по качеству и полезности объект.

В рамках сравнительного подхода применяется метод сравнения продаж.

Применение метода сравнения продаж заключается в последовательном выполнении следующих действий:

Формирование выборки объектов-аналогов

Определения элементов сравнения.

Определение по каждому элементу сравнения степени отличия каждого-аналога от объекта оценки.

Определение корректировок по каждому из элементов.

Корректировка по каждому из элементов сравнения цен каждого аналога.

Определение рыночной стоимости объекта оценки как средневзвешенного значения скорректированных цен аналогов.

Ввиду недостаточной информации о прошедших сделках, используются цены предложения, которые были включены в листинг предложений на продажу, с учетом корректировки на скидку при продаже. Данное допущение основывается на том факте, что рациональный продавец при выводе объекта оценки на открытый рынок ориентируется на цены предложений, сформированные к данному моменту. Любое отличие условий продажи сравниваемого объекта от типичных рыночных условий на дату оценки должно быть учтено при анализе.

|

|

|

Подбор аналогов

Цены сделок с объектами недвижимости являются в основном закрытой информацией и не разглашаются третьим лицам. Для проведения сравнительного анализа используют, как правило, цены предложения на объекты-аналоги. Такой подход, оправдан с той точки зрения, что потенциальный покупатель прежде, чем принять решение о покупке объекта недвижимости, проанализирует текущее рыночное предложение и придет к заключению о возможной цене предлагаемого объекта, учитывая все его достоинства и недостатки относительно объектов-аналогов.

Подобранные в качестве аналогов объекты по своим характеристикам в наибольшей степени соответствуют Объекту оценки и удовлетворяют следующим критериям:

объект-аналог не обременен;

сделки купли-продажи с объектами-аналогами заключены по рыночным финансовым схемам – без использования заемных средств с процентной ставкой, отличной от рыночной, без предоставления отсрочки либо рассрочки платежа и т.д. Цены предложения объектов-аналогов предполагают реализацию по рыночным финансовым схемам;

|

|

|

цена предложения предполагает заключение сделки купли-продажи между продавцом и покупателем, связанными типичными для рынка взаимоотношениями. Предполагается, что участники сделки не связаны финансовыми, корпоративными либо родственными отношениями, у продавца отсутствует необходимость в срочной реализации собственности, на него не оказывается давление (судебное разбирательство, дело о банкротстве и т.д.);

вид использования объектов-аналогов сопоставим с предполагаемым видом использования Объекта оценки;

по своим физическим характеристикам объекты-аналоги в наибольшей степени соответствуют Объекту оценки.

В результате анализа предложений на продажу земельных участков экспертами было выявлено 4 объекта наиболее схожих с оцениваемым по всем основным характеристикам.

Внесение поправок в стоимость объектов-аналогов

При сравнении объектов-аналогов установлено, условия продажи, функциональное назначение, площадь и наличие коммуникаций объектов сравнения полностью соответствуют Объекту оценки. Поэтому внесение корректировок по вышеуказанным факторам не требуется.

В процессе анализа объектов-аналогов не были выявлены расхождения между ними и оцениваемым объектом, ввиду чего эксперты считают, что в цены аналогов необходимо внести только корректировки на торг и дату продажи, указанную в постановлении.

Итоговая величина стоимости объекта была получена как средневзвешенное значение откорректированных стоимостей объектов сравнения. Веса присваивались по принципу – чем меньше валовая коррекция, тем больше вес.

Корректировка на торг

Данная корректировка вводится из-за того, что информация о заключенных договорах продажи недвижимости фактически не доступна, и в качестве цены аналогов используются цены предложения на продажу сопоставимых объектов. Так эта корректировка отражает возможное понижение цены предложения, принятой в расчетах в процессе переговоров о продаже недвижимости между собственником и покупателем. Новой тенденцией стал отказ от предоставления скидок покупателям на начальном этапе ведения переговоров. Согласно проведенному опросу риэлторов агентств обычно скидка на торг составляет от 5% до 30% в зависимости от размеров, характера объекта и условий оплаты. Использование того или иного значения из приведенного диапазона находится в обратной зависимости от количества объектов схожего назначения, представленных на рынке. То есть, скидка в размере 5% принимается для объектов, наиболее широко представленных на рынке. Это связано с тем, что продавец, зачастую назначая цену предложения, ориентируется на цены предложения по сходным объектам.

Для расчета рыночной стоимости права собственности по методу сравнения продаж была собрана информация предложений земельных участков в г. Мурманске. Описание сравнимых участков представлено в таблице ниже.

| Характеристики | Оцениваемый робъект | Аналог № 1 | Аналог № 2 | Аналог № 3 | Аналог № 4 |

| Источник информации контактная информация | Заказчик оценки | Ежедневная газета объявлений "Рио-Мурманск" от 25.04.2014 | Ежедневная газета объявлений "Рио-Мурманск" от 25.04.2014 | Ежедневная газета объявлений "Рио-Мурманск" от 25.04.2014 | Ежедневная газета объявлений "Рио-Мурманск" от 25.04.2014 |

| Контактная информация | 8-902-281-73-35 | 8-911 322 18 18 | 44-08-80 | 21-21-25 | |

| Назначение объекта | Земли населенных пунктов | Земли населенных пунктов | Земли населенных пунктов | Земли населенных пунктов | Земли населенных пунктов |

| Разрешенное использование | для содержания офисного здания | под коммерческое строительство | под коммерческое строительство | под коммерческое строительство | под строительство торгово-офисных объектов |

| Право собственности на землю | долгосрочная аренда | долгосрочная аренда | долгосрочная аренда | долгосрочная аренда | долгосрочная аренда |

| Условия платежа | Денежными средствами | Денежными средствами | Денежными средствами | Денежными средствами | Денежными средствами |

| Условия продажи | Рыночные | Рыночные | Рыночные | Рыночные | Рыночные |

| Местоположение участка | Октябрьский район, пр. Ленина | Октябрьский округ, ул. Мира | Первомайский округ, желтая гора | Первомайский округ, пр. Автопарковый | Октябрьский округ, Верхнеростинское шиссе |

| транспортная доступность | хорошая | хорошая | хорошая | хорошая | хорошая |

| Наличие коммуникаций | на участке | на участке | на участке | на участке | на участке |

| Цена продажи всего участка, руб. | Определяется | 1 550 000 | 3 700 000 | 16 000 000 | 15 996 000 |

| Площадь участка, кв.м | 1 920 | 2 000 | 2 000 | 20 000 | 6 000 |

| Цена продажи единицы площади, руб./ кв.м | Определяется | 775 | 1 850 | 800 | 2 666 |

Таблица внесения поправок и расчет рыночной стоимости земельного участка методом сравнения продаж.

| Характеристики | Оцениваемый объект | Аналог № 1 | Аналог № 2 | Аналог № 3 | Аналог № 4 |

| Цена продажи всего участка, руб. | Определяется | 1 550 000 | 3 700 000 | 16 000 000 | 15 996 000 |

| Площадь участка, кв.м | 1 920 | 2 000 | 2 000 | 20 000 | 6 000 |

| Цена продажи единицы площади, руб./ кв.м | Определяется | 775 | 1 850 | 800 | 2 666 |

| Обстоятельства совершения сделки | Рыночные | Рыночные | Рыночные | Рыночные | Рыночные |

| Корректировка | 1 | 1 | 1 | 1 | 1 |

| Скорректированная стоимость, руб. | 775 | 1 850 | 800 | 2 666 | |

| Вид права на земельный участок | собственность | собственность | собственность | собственность | собственность |

| Корректировка | 1 | 1 | 1 | 1 | 1 |

| Скорректированная стоимость, руб. | 0 | 775 | 1 850 | 800 | 2 666 |

| Площадь земельного участка, м2 | 1 920 | 2 000 | 2 000 | 20 000 | 6 000 |

| Корректировка | 1 | 1 | 1 | 1 | 1 |

| Скорректированная стоимость, руб. |

| 775 | 1 850 | 800 | 2 666 |

| Категория земель | Земли населенных пунктов | Земли населенных пунктов | Земли населенных пунктов | Земли населенных пунктов | Земли населенных пунктов |

| Корректировка | 1 | 1 | 1 | 1 | 1 |

| Скорректированная стоимость, руб. | 0 | 775 | 1 850 | 800 | 2 666 |

| характер использования | для содержания офисного здания | под коммерческое строительство | под коммерческое строительство | под коммерческое строительство | под строительство торгово-офисных объектов |

| Корректировка | 1 | 1 | 1 | 1 | 1 |

| Скорректированная стоимость, руб. | 0 | 775 | 1 850 | 800 | 2 666 |

| Местоположение | Октябрьский район, пр. Ленина 75 | Октябрьский округ, ул. Мира | Первомайский округ, желтая гора | Первомайский округ, пр. Автопарковый | Октябрьский округ, ВРША |

| Корректировка | 1 | 1,08 | 1,2 | 1,05 | 1,13 |

| Скорректированная стоимость, руб. | 837 | 2 220 | 840 | 3 012,58 | |

| транспортная доступность | хорошая | хорошая | хорошая | хорошая | хорошая |

| Корректировка | 1 | 1 | 1 | 1 | 1 |

| Скорректированная стоимость, руб. | 837 | 2 220 | 840 | 3 012,58 | |

| Наличие коммуникаций | на участке | на участке | на участке | на участке | на участке |

| Корректировка | 1 | 1 | 1 | 1 | 1 |

| Скорректированная стоимость, руб. | 837 | 2 220 | 840 | 3 012,58 | |

| совершенная сделка/предложение | Предложение | Предложение | Предложение | Предложение | |

| Корректировка | 0,95 | 0,95 | 0,95 | 0,95 | |

| Скорректированная стоимость, руб. | 795 | 2 109 | 798 | 2 861,95 | |

| Среднее значение рыночной стоимости, руб./м2 | 1 640,99 | ||||

| Рыночная стоимость объекта | 3 150 700,80 | ||||

Расчет величины поправок для объектов-аналогов приведен далее. Все цены даны без учета НДС (земельные участки НДС не облагаются).

В ходе расчетов в цены объектов-аналогов были внесены поправки по следующим характеристикам сравнения:

1. Обстоятельства совершения сделки. Для объекта оценки и объектов аналогов предусматриваются одинаковые условия финансирования сделки - расчет покупателя с продавцом за счет собственных средств на дату продажи, поэтому данная корректировка не вводилась. В данном случае не учитывается (так как у всех объектов одинаковые условия по данному параметру).

2. Вид права на земельный участок (долгосрочная аренда или собственность). В данном случае не учитывается (так как у всех объектов одинаковые условия по данному параметру – собственность).

3. Площадь земельного участка - Общая закономерность, которая действует для рынка недвижимости такова, что при прочих равных условиях стоимость одной единицы измерения площади объектов, имеющих большую площадь ниже, чем соответствующая стоимость единицы измерения площади объектов с меньшей площадью, в данном случае не находит своего отражения, поскольку есть возможность разделить земельные участки большой площадью и продать мелкими частями, и в ходе многочисленных переговоров с продавцами земельных участков, как правило, это не влияет на стоимость 1 гектара земли. Таким образом, Оценщик не считает необходимым корректировать цену объектов-аналогов по данному фактору.

4. Категория земель. В данном случае не учитывается (так как у всех объектов одинаковые условия по данному параметру).

5. Характер использования. В данном случае не учитывается (так как у всех объектов одинаковые условия по данному параметру).

6. Местоположение. Фактор местоположения является одним из важнейших в ценообразовании на рынке недвижимости. Корректировка по данному параметру была введена в силу того, что оцениваемый участок расположен в Октябрьском районе, деловом центре г. Мурманска, что является несомненным преимуществом по отношению к участкам расположенным на более удаленном расстоянии от центра города.

Для каждого из объектов-аналогов сравнения корректировка на местоположение определялась через величину кадастровой стоимости земель под административно-управленческими и общественными объектами. Поправка на местоположение рассчитывалась как отношение кадастровой стоимости земельного участка в составе Объекта оценки к кадастровой стоимости земельного участка-аналога.

| Параметры | Объект оценки | Аналог № 1 | Аналог № 2 | Аналог № 3 | Аналог № 4 |

| Адрес объекта | Октябрьский район, пр. Ленина 75 | Октябрьский округ, ул. Мира | Первомайский округ, желтая гора | Первомайский округ, пр. Автопарковый | Октябрьский округ, ВРША |

| Кадастровая стоимость, руб/м2 | 9 845,91 | 8 565,97 | 8 764,28 | 8 994,63 | 8 438,56 |

| Пмест=Соб / С ан |

| 1,15 | 1,12 | 1,09 | 1,17 |

7. Транспортная доступность. В связи с тем, что параметры у оцениваемого объекта и объектов сравнения по данному фактору одинаковы, введение корректировки не требуется.

8. Наличие коммуникаций. В связи с тем, что параметры у оцениваемого объекта и объектов сравнения по данному фактору одинаковы, введение корректировки не требуется.

10.Корректировка на цену предложения (корректировка на уторговывание). В предложениях об аренде указана изначально завышенная величина стоимости, которая в процессе торгов снижается. На основании исследований установлено, что в среднем значение данной скидки для сделок на рынке аренды составляет 5% (0,95).

После внесения необходимых корректировок в цены сопоставимых объектов-аналогов рассчитывалось среднеарифметическое значение 1 кв.м. скорректированных цен аналогов и данная величина умножалась на площадь объекта оценки.

Рыночная стоимость земельного участка, полученная с помощью метода сравнения продаж, по состоянию на 24 октября 2014 года составляет: 3 150 700,80 рублей.

6.3 ОЦЕНКА ПОЛНОЙ СТОИМОСТИ ЗАМЕЩЕНИЯ НЕДВИЖИМОГО ИМУЩЕСТВА

Величина затрат на воспроизводство (строительство объекта) может определяться на базе полной стоимости воспроизводства или полной стоимости замещения.

Под стоимостью воспроизводства подразумевают затраты на строительство в текущих ценах на действительную дату определения стоимости, точной копии здания, используя такие же строительные материалы, стандарты и проект.

Для проведения расчета величины затрат на создание объекта недвижимости (стоимости строительства объекта) использовался справочник Укрупненных показателей стоимости строительства Ко-Инвест «Общественные здания».

Публикуемые в сборниках Ко-Инвест стоимостные показатели для определения стоимости строительства зданий основываются на проектно-сметной документации, в том числе на данных о средних показателях затрат на освоение строительных площадок, устройству внешних коммуникаций, новых расценках на работы и данных об индексах цен в строительстве.

Показатели справочников включают всю номенклатуру затрат, которые предусматриваются действующей методикой определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 с учетом непредвиденных работ и затрат.

Коэффициенты на климатическое различие в уровне цен определены на основании соответствующих сборников Ко-Инвест.

Коэффициент на изменение цен после издания Справочников пересчитывает стоимость строительства Объекта оценки, определенную на основании Справочников, в цены на дату оценки. Коэффициент определен с применением индексов удорожания, публикуемых ежеквартально в журналах «Индексы цен в строительстве».

При выборе аналогов учитывался класс конструктивной системы оцениваемого объекта и аналога.

В справочных показателях стоимости учтены следующие затраты:

прямые затраты (стоимость материалов, стоимость эксплуатации машин, оплата труда рабочих);

накладные расходы (по нормативам Госстроя России - в процентах от фонда оплаты труда рабочих-строителей и механизаторов, дифференцированных по видам работ);

прибыль в строительстве в процентах от фонда оплаты труда рабочих;

средняя величина затрат, отражаемых в главах 1, 3-7, для условий точечной застройки объектов;

усредненная величина доначислений к стоимости по 7 главам сводного расчета стоимости, в размере 20% от суммы вышеперечисленных составляющих, учитывающая затраты по 8-12 главам этого расчета, непредвиденные работы и затраты и ряд местных налогов.

В справочных показателях стоимости в составе доначислений к стоимости прямых затрат, накладных расходов и прибыли подрядчика учтены затраты на временные здания и сооружения, зимние удорожания, земельный налог, другие налоги, сборы и обязательные платежи, затраты на проектные и изыскательские работы, непредвиденные работы и затраты, технический и авторский надзор и др.

В составе фактических показателей оплаты труда и цен на материалы франко-приобъектный склад строительной площадки учтена полная стоимость соответствующих ресурсов, используемых в строительстве.

При определении региональных коэффициентов уровня стоимости использованы следующие методические подходы:

стоимость материалов в конкретных регионах Российской Федерации определена на основании обобщенных данных о стоимости материалов-представителей, представленных в государственной статистической отчетности по форме 9-КС;

оплата труда в строительстве в различных регионах Российской Федерации учтена на уровне, зафиксированном государственной статистикой.

Так, в фонде оплаты труда рабочих учтены:

надбавки к тарифным ставкам и окладам; вознаграждения (процентные надбавки) за выслугу лет;

выплаты, обусловленные районным регулированием оплаты труда;

надбавки за подвижной и разъездной характер работ вахтовым методом;

суммы, выплачиваемые в размере тарифной ставки, оклада за дни в пути от места нахождения предприятия (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте;

полевое довольствие;

оплата дополнительных отпусков;

оплата стоимости проезда к месту отдыха и обратно работникам предприятий, расположенных в районах Крайнего Севера, в приравненных к ним местностях и в отдельных районах Дальнего Востока;

другие виды оплат, входящие в фонд оплаты труда в соответствии с установленным законодательством порядком.

В справочных показателях стоимости общественных зданий не учтен ряд прочих работ и затрат, специфичных для конкретных условий осуществления строительства:

содержание временной связи;

затраты на первичную очистку от снега;

затраты на снегоборьбу;

затраты на ремонт и восстановление автодорог;

затраты на командирование работников;

затраты, связанные с подвижным характером работы;

затраты на авиатранспорт;

затраты на перебазирование подрядных организаций;

дополнительные затраты, связанные с выполнением работ вахтовым методом;

затраты на оргнабор рабочих и др.;

затраты на разминирование территории строительства в районах бывших боевых действий;

приведение земельных участков, предоставленных во временное пользование на период строительства, в состояние, пригодное для использования в сельском, лесном, рыбном хозяйстве, или для других целей в соответствии с проектом восстановления (рекультивации) нарушенных земель;

плата за землю при изъятии и (выкупе) земельного участка для строительства, а также выплата земельного налога (аренды) в период строительства;

возмещение собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторам земельных участков, либо ухудшением качества земель в результате деятельности других лиц.

Стоимостные показатели не учитывают затраты на привлечение кредитных ресурсов для осуществления строительства и рассчитаны, исходя из предположения, что за время возведения объекта цены на работы и оборудование оставались неизменными. Показатели не включают затраты на устройство тех элементов благоустройства, стоимость которых может быть определена отдельно, с применение данных раздела 4 «Элементы благоустройства».

В справочных показателях не учтен налог на добавленную стоимость.

Прибыль предпринимателя

Прибыль предпринимателя (ПП) – предпринимательский доход, представляющий собой вознаграждение инвестору за риск, связанный с реализацией строительного проекта. При реализации строительного проекта с самого его начала и до момента передачи прав, либо сдачи в аренду или иного его использования возникает большое количество рисков различных видов.

К факторам риска относятся:

Предпринимательский фактор;

Фактор условий строительства.

Чем больше суммарный уровень всех возникающих в процессе реализации проекта рисков, тем больше инвестор должен получить в качестве компенсации, прибыли. Прибыль предпринимателя в данном случае формируется, как и ставка дисконтирования, методом кумулятивного построения, формула расчета ПП представлена ниже:

ПП=Σ(R) + Rбезриск

где:

ПП – прибыль предпринимателя (инвестора) строительного проекта;

Σ(R)- суммарный уровень рисков, возникающих в процессе реализации строительного проекта;

Rбезрисковая – отчищенная от риска норма дохода (безрисковая ставка).

По условиям варианта оценки для объекта недвижимости находящемся в ХХХ области используется верхняя граница прибыли предпринимателя – 30 %.

Косвенные затраты.

Косвенные затраты - капитальные расходы, имеющие косвенное отношение к строительству объектов (например, кредитные издержки) и не включенные в прямые строительные затраты, называют косвенными затратами. К косвенным затратам относятся расходы, необходимые для строительства, но не входящие в состав подрядного строительного договора.

Косвенные затраты могут включать: проектно-изыскательские работы, оценку, консалтинг, бухгалтерский учет, юридические услуги, инвестиции в землю, оплата услуг проектно-сметных организаций, маркетинговые, рекламные, страховые затраты, текущие расходы в период между окончанием строительства и продажей объекта, прочие затраты, налоги.

Расчет косвенных издержек:

- строительство временных сооружений, согласно ГСН 81-05-01-2001 «Сборник сметных норм и затрат на строительство временных зданий и сооружений» утвержден и введен в действие с 15.05.2001 постановлением Госстроя России от 07.05.01 № 45. В зависимости от видов строительства сметные нормы затрат для жилищно-гражданского строительства для Мурманской области изменяются от 1,1 % до 4 % , среднее значение 2,55 %

- зимнее удорожание строительных работ, согласно ГСН 81-05-02-2001 «Сборник сметных норм и дополнительных затрат при производстве строительно-монтажных работ в зимнее время» принят и введен в действие с 1 июня 2001 г. постановлением Госстроя России от 19 июня 2001 г. № 62.

Для строительства зданий общественного назначения для Мурманской области – 2,2 %.

- налог на имущество – 2,2 % (Интернет-сайт http://www.nalog.ru/ul/imush_pp/)

Всего: 6,95 % или величина косвенных издержек (округленно) составляет: 7 %.

Учитывая результаты вышеизложенного, определяем стоимость нового строительства:

| Строительная площадь, м2 | 940 |

| Стоимость строительства 1 м2 на 01.01.05г., руб./куб.м. табл.3.3.3.050 сб. КО-ИНВЕСТ "Общественные здания" | 15 913,21 |

| Коэффициент перехода из уровня цен с 1.01.2005 г. на дату проведения оценки информационно-аналитический бюллетень КО-ИНВЕСТ "Индексы цен в строительстве" № 59 | 1,334 |

| Косвенные издержки | 1,07 |

| Прибыль предпринимателя | 1,3 |

| Стоимость нового строительства, руб. | 27 756 749,57 |

Величина затрат на воспроизводство (строительство нового объекта) составляет 27 756 749,57руб.

6.4 ОЦЕНКА ИЗНОСОВ

В теории оценки выделяют три вида износа:

физический износ, связанный с физическим устареванием объекта и подразделяющийся на следующие типы:

устранимый физический износ (степень устаревания элементов, при которой ремонт экономически оправдан; оценивается как затраты на ремонт объекта, необходимые для его эффективного использования);

неустранимый физический износ (степень устаревания элементов, ремонт которых невозможен или экономически нецелесообразен).

функциональный износ, проявляющийся при несоответствии параметров объекта современным требованиям и отражающий его обесценение по причине наличия в нем конструктивных и функциональных отличий от современных аналогов;

внешний износ, возникающий в результате неблагоприятного воздействия внешних по отношению к объекту факторов (экономических, политических и/или экологических); применительно к объектам недвижимости внешнее устаревание (экономический износ) может проявляться в недополучении прибыли вследствие влияния внешних факторов.

Таким образом, в рамках данного метода для определения справедливой стоимости объекта оценки необходимо рассчитать его полную стоимость замещения или воспроизводства, а также перечисленные выше виды износа.

Определение физического износа

Процент физического износа определяют следующими методами:

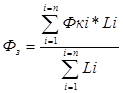

1. Путем обследования технического (эксплуатационного) состояния объекта в целом и его важнейших конструктивных элементов (частей, узлов) и определяется по формуле:

недвижимость стоимость цена капитализация

где:

Фкi – физический износ отдельной конструкции, элемента или системы (согласно ВСН 53-86(р), Методике определения аварийности строений, разработанной институтом МосжилНИИпроект и экспертным путем);

Li – коэффициент, соответствующий доле восстановительной стоимости отдельной конструкции, элемента или системы в общей восстановительной стоимости здания или сооружения (данные по объектам-аналогам согласно УПВС).

2. Методом анализа физического состояния.

Метод анализа физического состояния предполагает определение коэффициента износа на основе технической диагностики отдельных частей, в случае если их фактический возраст превышает нормативный срок жизни, но объект находится в рабочем состоянии. Определив, в каком виде ремонта они нуждаются, можно обосновать и степень износа.

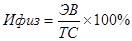

3. По сроку службы.

,

,

где:

И% – износ (в процентах);

ЭВ – эффективный возраст;

ТС – типичный (нормативный) срок экономической жизни.

Срок экономической жизни – период, в течение которого актив будет пригоден для экономического использования одним или большим числом пользователей.

В качестве источников определения срока экономической жизни объектов недвижимости могут использоваться:

нормативные документы, регулирующие порядок начисления амортизации (в том числе, сроки полезного использования объектов амортизируемого имущества с учетом Классификации основных средств, утверждаемой Правительством Российской Федерации; единые нормы амортизационных отчислений по постановлению Совмина СССР от 22.10.1990 № 1072);

ведомственные строительные нормы (ВСН 58-88(р) «Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий объектов коммунального и социально-культурного назначения»);

таблицы износа из справочника «Маршалл и Свифт» (Marshall Valuation Service, 2004, Marshall & Swif);

- консультации с техническими специалистами.

Расчет физического износа здания

| Конструктивные элементы | Материал | Удельный вес элемента, % | Оценка физического износа, % | Доля физического износа элемента в общем физическом износе здания, % (Уд. Вес эл-та х Ифиз эл-та)/100 | |

| Фундамент | Монолитные бетонные колонны | 2,35 | 5 | 0,47 | |

| Каркас | 1,56 | 5 | 0,31 | ||

| Стены наружные капитальные | Пеноблоки, утепленные пенополистиролом | 5,46 | 5 | 1,09 | |

| перегородки внутренние | 4,26 | 5 | 0,85 | ||

| Перекрытия | ж/бетонные | 4,39 | 5 | 0,88 | |

| Кровля | кровлелон (полимерная мембрана) | 4,15 | 5 | 0,83 | |

| Полы | плитка, паркет, ламинат, мрамор | 15,25 | 10 | 1,53 | |

| Проемы | Оконные | пластик, алюминий | 5,05 | 10 | 0,51 |

| Дверные | дубовый шпон, пластик | ||||

| Отделка | плитка в с/узлах, покраска | 14,62 | 10 | 1,46 | |

| Прочие | 2,93 | 10 | 0,29 | ||

| Спец. конструкции | 7,11 | 5 | 1,42 | ||

| Инженерное обеспечение | Центральное отопление, ВС, ВК вентиляция, телефонные системы, охранно-пожарная система. | 32,88 | 10 | 3,29 | |

| Физический износ здания, % |

|

| 12,93 | ||

Численные значения физического износа следует округлять: для отдельных участков конструкций, элементов и систем - до 10%; для конструкций, элементов и систем - до 5%; для здания в целом - до 1%.

Таким образом, физический износ здания составляет: 13 %.

Функциональный износ учитывает относительную неспособность данного здания или сооружения обеспечить полезность по сравнению с новым зданием или сооружением, созданным для таких же целей. Обычно вызван плохой планировкой, несоответствием техническим и функциональным требованиям по таким параметрам как размер, стиль и др.

В данном случае, исходя из анализа наилучшего и наиболее эффективного использования и на основании имеющейся технической документации эксперт пришел к выводу о том, что использованные при строительстве материалы в целом отвечают требованиям, предъявляемым к объектам, аналогичным по функциональному назначению, оцениваемому объекту. Исследуемый объект не утратил своих функциональных свойств в качестве офисного здания.

Функциональный износ офисного здания равен 0%.

Экономический (внешний) износ - это потеря стоимости, обусловленная влиянием внешних факторов. Экономический износ может быть вызван такими причинами, как: изменение законодательства и правительственной политики, ландшафта, транспортных систем, занятости населения, экономической ситуации в районе (регионе); создание новых промышленных зон; увеличение конкуренции на рынке недвижимости и т.д.

Влияния внешних политико-экономических факторов не выявлено. На основании этого принимаем внешний износофисного здания равным 0%.

Накопленный износ (И) по объекту исследования принимаем как сумму величин отдельных видов имеющегося износа.

Накопленный износ определяем по формуле:

,

,

где: Фи - степень физического износа;

Фу - степень функционального износа;

Фэк — степень экономического износа.

Таким образом, накопленный износ объекта оценки равен их физическому износу, и составляет 13 %.

6.5 РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Расчет рыночной стоимости объекта оценки по следующей формуле (общий вид):

где:

С -рыночная стоимость объекта оценки, ден. ед.;

СН -затраты на замещение или воспроизводство, ден. ед.;

ИН -величина накопленного износа, %;

СЗУ -рыночная стоимость прав на земельный участок, ден.ед.

С = 27 756 749,57 х (1-13/100%) + 3 150 700,80 = 27 299 072,92

Рыночная стоимость объекта оценки, полученная с помощью затратного подхода, по состоянию на 08 мая 2014 года составляет: 27 299 072,92 руб.

Дата добавления: 2018-10-26; просмотров: 589; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!