Величина рисков для разных вариантов рискового вложения капитала, проц.

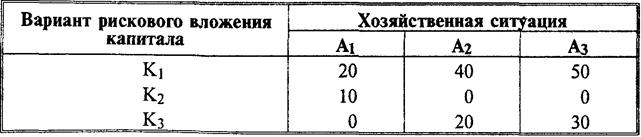

Материал табл. 12.5 дает возможность непосредственно оценить разные варианты вложения капитала с позиции риска. Так, если данные табл. 12.4 показывают, что варианты вложения капитала k1 при хозяйственной ситуации а1 и капитала Кз при хозяйственной ситуации аз дают одну и ту же норму прибыли (50 %), следовательно, они равнозначны. Однако данные таблицы показывают, что риск при этих вариантах вложения капитала неодинаков и составляет соответственно 20 и 30 %. Данная разница величин риска вызвана тем, что вариант вложения капитала ki при хозяйственной ситуации ai реализует норму прибыли на вложенный капитал полностью (100 %), т. е. 50 % из возможных 50 %, а вариант вложения капитала Кз при хозяйственной ситуации аз реализует норму прибыли на вложенный капитал лишь на 70 %, т. е. 50 % из возможных 70 %. Поэтому с позиции риска вариант вложения капитала К1 при хозяйственной ситуации а1 лучше на 50 %, чем вариант вложения капитала Кз при хозяйственной ситуации аз.

Выбор варианта вложения капитала в условиях неопределенной хозяйственной ситуации зависит прежде всего от степени этой неопределенности.

Имеются три варианта принятия решения о вложении капитала.

Первый способ выбора решения. Выбор варианта вложения капитала производится при условии, что вероятности возможных условий хозяйственной ситуации известны. В этом случае определяется среднее ожидаемое значение нормы прибыли на вложенный капитал по каждому варианту и выбирается вариант с наибольшей нормой прибыли. В нашем примере вероятности условий хозяйственной ситуации составляют: 0,2 — для ситуации а1; 0,3 — для ситуации А2; 0,5 — для ситуации аз.

|

|

|

Среднее ожидаемое значение нормы прибыли на вложенный капитал составляет при варианте вложения капитала k1 63 % = (0,2 х 50 + 0,3 х 60 + 0,5 х x 70); при варианте вложения капитала К.з – 23 % = (0,2 х 40 + 0,3 х 20 + 0,5 х x 20); при варианте вложения капитала Кз – 43 % = (0,2 х 30 + 0,3 х 40 + 0,5 х x 50).

Выбираем вариант вложения капитала k1 как обеспечивающий наибольшую норму прибыли на вложенный капитал (63 %).

Второй способ выбора решения. Выбор варианта вложения капитала производится при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но имеются оценки их относительных значений.

В этом случае путем экспертной оценки устанавливаем значения вероятностей условий хозяйственных ситуаций а1, А2, аз и дальше производим расчет среднего ожидаемого значения нормы прибыли на вложенный капитал аналогично методике расчета, приведенной для первого варианта решения.

Рассмотрим пример.

Известно, что условия хозяйственных ситуаций а1, А2, аз, по оценке экспертов, могут соотноситься как 3:2:1.

|

|

|

Тогда значения вероятности для хозяйственной ситуации а1 принимаются на уровне 0,5 = 3/(3 + 2 + 1), для ситуации А2 – 0,33 = 2/(3 + 2 + 1), для ситуации аз – 0,17 = 1/(3 + 2 + 1).

При этих значениях вероятностей среднее ожидаемое значение нормы прибыли на вложенный капитал составляет: при варианте вложения капитала k1 – 57 % == (0,50 х 50 + 0,33 х 60 + 0,17 х 70);

при варианте вложения капитала К2– 30 % = (0,50 х 40 + 0,33 х 20 + 0,17 х 20); при варианте вложения капитала Кз – 31,6 % = (0,50 х 30 + 0,33 х 40 + 0,17 х 20).

Сравнение результатов вариантов решений показывает, что наиболее доходным вариантом вложения капитала является вариант k1.

Третий способ выбора решений. Выбор варианта вложения капитала производится при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но существуют основные направления оценки результатов вложения капитала,

Такими направлениями оценки результатов вложения капитала могут быть:

76.Выбор максимального результата из минимальной величины.

77.Выбор минимальной величины риска из максимальных рисков.

78.Выбор средней величины результата.

Дата добавления: 2018-10-26; просмотров: 842; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!