Действие требуемых ставок покрытия

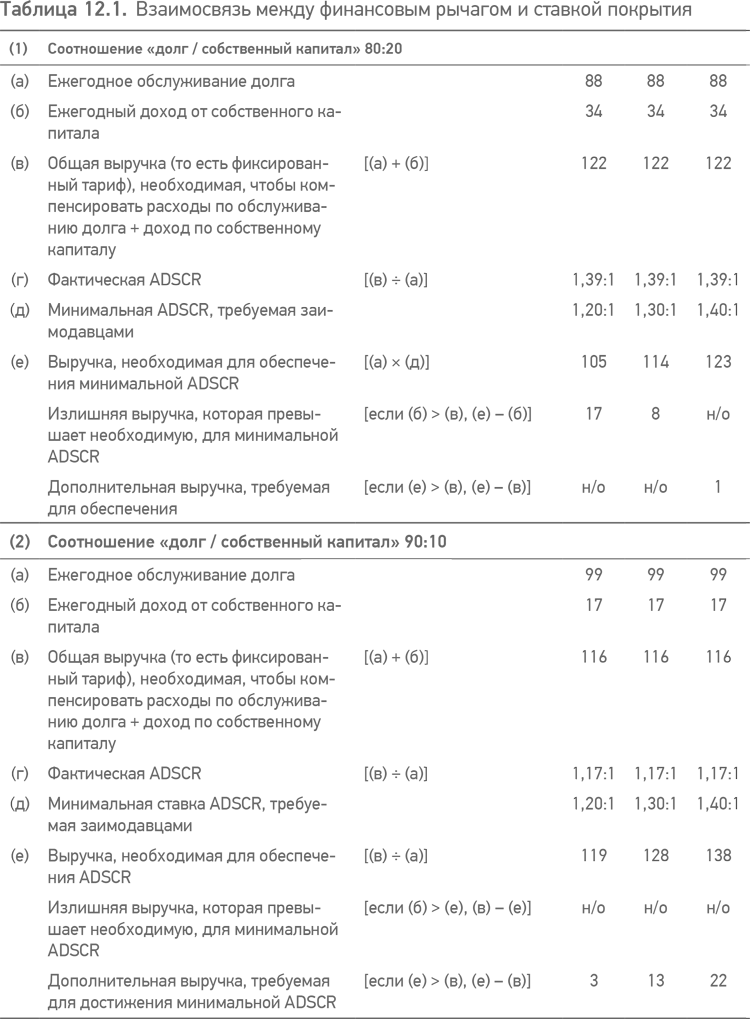

Балансирование требований по ставкам покрытия долга и уровнем финансового рычага не всегда оказывается простым делом, как это видно из табл. 12.1. Эта таблица представляет данные для проекта со следующими допущениями.

• Проектные издержки: 1000.

• Процентная ставка долга: 7 % годовых.

• График платежей по погашению долга: ежегодные платежи на протяжении 15 лет (см. § 12.2.3).

• Требуемая IRR для собственного капитала: 16 % годовых (зарабатываемых на ежегодной основе на протяжении жизни проекта – 15 лет).

В таблице в случае (1) заимодавцы требуют соотношение «долг / собственный капитал», равное 80:20, тогда как в случае (2) они имеют более либеральные требования 90:10. На основании упрощенного примера, приведенного в § 1.5.2, можно ожидать, что наличие более высокого финансового рычага ведет к более низкому тарифу, но вполне возможно, что этого не произойдет.

В случае (1), где соотношение «долг / собственный капитал» равно 80:20, выручка составляет 122 (из которых 88 для обслуживания долга и 34 для покрытия дохода инвесторов) и обеспечивает ставку ежегодного покрытия при обслуживании долга, равную 1,39:1, поэтому если заимодавцы не требуют ставку покрытия выше, чем эта, то существует доход больший, чем требуется для обеспечения минимальной ставки ежегодного покрытия при обслуживании долга, и возможно передать инвесторам требуемый ими доход. Это подсказывает, что финансовый рычаг следует увеличить.

|

|

|

Однако если соотношение «долг / собственный капитал» увеличится до значения 90:10, то можно увидеть, что выручка, требуемая для покрытия сумм по обслуживанию долга, плюс доходность собственного капитала дают ставку ежегодного покрытия при обслуживании долга только 1,17:1, что не сможет обеспечить требуемые заимодавцами ставки покрытия, и, следовательно, необходимо увеличить тариф.

Это приводит к парадоксальным результатам: вероятно, проектной компании придется уменьшить финансовый рычаг, чтобы обеспечить более конкурентный тариф для своей продукции или услуги, даже если заимодавцев устраивает более высокий финансовый рычаг. В этом случае, если заимодавцы требуют ставку ежегодного покрытия при обслуживании долга, равную 1,3:1, то тариф при финансовом рычаге в соотношении 90:10 должен быть 128 в год, тогда как при соотношении финансового рычага в 80:20 он будет составлять 122. В действительности наилучший баланс между выручкой и ставкой ежегодного покрытия при обслуживании долга достигается при соотношении финансового рычага 84:16, который дает тариф в 120.

Проекты, которые не имеют собственного капитала

Если проект имеет высокую степень определенности относительно его денежного потока (благодаря проектному соглашению, которое передает риски, связанные с ценой продукции и спросом на нее), и высокие ставки ежегодного покрытия при обслуживании и долга, и ставки на покрытие в период жизни кредита, арифметически из этого может следовать, что нет необходимости вообще в собственном капитале и при этом имеется денежный поток, достаточный, чтобы поддержать 100 %‑ное долговое финансирование. Однако заимодавцы, как правило, заинтересованы, чтобы спонсоры в проекте рисковали приемлемой суммой собственного капитала, и, опять же, с учетом требований по ставкам покрытия обязательно должен быть избыточный денежный поток для сумм, требуемых при обслуживании долга, которые обязательно должны быть использованы так или иначе. Некоторые проекты финансировались на основании точно рассчитанного собственного капитала (pinpoint equity) (то есть номинальная сумма собственного капитала), но такие примеры являются исключением. Их применение обычно связано с ситуацией, когда существующий денежный поток вводится в новый проект – например, строительство нового моста параллельно уже существующему; в этом случае проектная компания пользуется выгодами от уже устоявшегося денежного потока, который создается в результате взимания пошлины за пользование «старым» мостом. В итоге существующий денежный поток является собственным капиталом проекта. В таких случаях избыточные денежные средства, требуемые для ставок покрытия, могут быть использованы в качестве предварительных платежей по погашению долга в проектах, которые после погашения всей суммы кредита передаются назад под государственное управление, но это также означает, что более высокий тариф требуется на начальной стадии эксплуатации проекта, чтобы обеспечить требуемые ставки покрытия.

|

|

|

|

|

|

Однако, возможно, на рынке проектного финансирования существует больше возможностей для использования «долевого» собственного капитала, при этом инвесторы несут тот же самый риск собственного капитала, но не используют свои денежные средства до тех пор, пока не понадобится поддержать денежный поток (см. § 12.3.3).

Дата добавления: 2018-10-26; просмотров: 291; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!