Пример заполнения части III декларации

Белорусская организация "А" 03.03.2018 года приняла решение о выплате дивидендов своим участникам. На выплату дивидендов направлена прибыль за 2017 год в размере 10000 бел.руб. пропорционально доле каждого участника в уставном фонде:

- белорусской организации "В" - 2000 руб.

- белорусской организации "С" - 4600 руб.

- иностранной организации - 3400 руб.

В феврале 2018 г. организация "А" получила дивиденды:

- от белорусской организации - 4000 руб.;

- от иностранной организации - 1000 евро.

Курс евро, установленный Национальным банком Республики Беларусь на дату получения дивидендов, - 2,4322 руб. за 1 евро.

Всего получено дивидендов 4000 + 1000 x 2,4322 =6,432,2 руб.

Примечание. Дополнительно см.:

Примечание. Дополнительно см.:

- о заполнении части III декларации - статью.

3.5.6. Как заполняется часть IV

"Расчет подоходного налога с физических лиц, исчисленного

банками с доходов в виде процентов по вкладам (депозитам)

и денежным средствам, находящимся на текущих (расчетных)

банковских счетах" декларации

Показатели части IV декларации заполняются налоговыми агентами - банками нарастающим итогом с начала календарного года, в котором были начислены доходы в виде процентов, получаемых плательщиками по банковским вкладам (депозитам) и денежным средствам, находящимся на текущем (расчетном) банковском счете в банках, находящихся на территории Республики Беларусь (п. 41-1 Инструкции N 42).

|

|

|

Банки представляют часть IV декларации в налоговый орган не позднее 22-го числа месяца, следующего за месяцем выплаты таких доходов, а за последний месяц квартала часть IV представляют вместе с декларацией за отчетный квартал (п. 41-1 Инструкции N 42, ч. 3 п. 9 ст. 175 НК).

Отраженные в данной части суммы подоходного налога в части V декларации по налогу на прибыль не заполняются (ч. 5 п. 12 Инструкции N 42).

| Номер строки | Что указывается |

| Строка 1 | Налоговая база для подоходного налога с физических лиц, которая определяется как денежное выражение доходов в виде процентов по банковским вкладам (депозитам), а также денежным средствам, находящихся на текущих (расчетных) банковских счетах |

| Строка 2 | Сумма подоходного налога с физлиц, исчисленного, удержанного и подлежащего перечислению в бюджет с начала года |

| Строка 3 | Сумма подоходного налога с физлиц, исчисленного, удержанного и подлежащего перечислению в бюджет, отраженная в стр. 2 части IV за предыдущий месяц |

| Строка 4 | Сумма подоходного налога к уплате. Стр. 4 = стр. 2 - стр. 3 |

| Строка 4.1 | в том числе к доплате (уменьшению) по акту проверки |

3.5.7. Как заполняется часть V

|

|

|

"Другие сведения" декларации

| Строка N | Источник информации для заполнения | Что указывается | ||||

| Строка 1 | Заполняются в случае применения норм ст. 144 НК об избежании двойного налогообложения. Заполняются одновременно с заполнением строки 19 раздела I части I декларации по налогу на прибыль, руб. | |||||

| Строка 2 | ||||||

| Строка 3 | Данные бухгалтерского учета | Дата уплаты налога на прибыль (доход) в Республике Беларусь в отношении дохода, полученного в иностранном государстве | ||||

| Строка 4 | Данные бухгалтерского учета | Чистая прибыль (убыток). Стр. 4 = стр. 210 гр. 3 Отчета о прибылях и убытках за отчетный период | ||||

| Строка 5 | Данные бухгалтерского учета | Фонд заработной платы вне зависимости от источников выплаты заработной платы (себестоимость, прибыль). Полагаем, для его определения можно использовать порядок определения фонда заработной платы, изложенный в гл. 6 Указаний N 92 | ||||

| Строка 6 | Данные учета рабочего времени работников | Среднесписочная численность работников за отчетный период <1>. Полагаем, что она определяется в соответствии с п. 10 Указаний N 92 | ||||

| Строка 7 | Данные бухгалтерского учета | Не перечисленная либо излишне перечисленная налоговым агентом сумма подоходного налога, удержанная из фактически выплаченных плательщикам доходов, в том числе в виде дивидендов и процентов и (или) установленная по результатам проверок налоговых и иных контролирующих органов, по состоянию на 1 января отчетного года. Излишне перечисленная сумма подоходного налога указывается как положительная величина, задолженность - со знаком "минус" (ч. 1 п. 12 Инструкции N 42). Стр. 7 = стр. 10 декларации последнего квартала предыдущего года (при ее наличии) (п. 42 Инструкции N 42) | ||||

| Строка 8 | Данные бухгалтерского учета | Сумма подоходного налога, исчисленная с доходов, фактически выплаченных в отчетном периоде, в том числе суммы подоходного налога, не удержанные и (или) не перечисленные по результатам проверок налоговых и иных контролирующих органов. (ч. 2 п. 12 Инструкции N 42). Строка заполняется нарастающим итогом с начала календарного года | ||||

| Строка 8.1 | Данные решения по акту проверки | Сумма подоходного налога, не удержанная и (или) не перечисленная (излишне перечисленная) по результатам проверок налоговых и иных контролирующих органов при вынесении решения по акту проверки в отчетном периоде (ч. 2 п. 12 Инструкции N 42) | ||||

| Строка 9 | Данные бухгалтерского учета | Суммы подоходного налога, перечисленные в бюджет, в том числе по результатам проверок налоговых и иных контролирующих органов, до последней даты отчетного периода включительно (ч. 3 п. 12 Инструкции N 42). Строка заполняется нарастающим итогом с начала календарного года | ||||

| Строка 10 | Данные бухгалтерского учета | Не перечисленная либо излишне перечисленная налоговым агентом сумма подоходного налога, удержанная из фактически выплаченных доходов, и (или) установленная по результатам проверок налоговых и иных контролирующих органов, по состоянию на последний день отчетного периода. Излишне перечисленная сумма подоходного налога указывается как положительная величина, задолженность - со знаком "минус" (ч. 4 п. 12 Инструкции N 42) | ||||

| Строка 11 | Расчетные данные

| Коэффициент капитализации по каждой организации, перед которой у плательщика имеется контролируемая задолженность | ||||

| Строка 11.1 | ||||||

| Строка 11.2 | ||||||

| ... | ||||||

| Строка 12 | Данные бухгалтерского учета | Суммы, не включаемые в объект налогообложения налогом на прибыль, в том числе: | ||||

| Строка 12.1 | в соответствии с подп. 4-1.4 п. 4-1 ст. 126 НК | |||||

| Строка 12.2 | дивиденды, начисленные в соответствии с абз. 2 ч. 1 п. 5 ст. 126 НК | |||||

| Строка 12.3 | дивиденды, начисленные в соответствии с абз. 3 ч. 1 п. 5 ст. 126 НК | |||||

| Строка 13 | Учредительные документы, данные бухгалтерского учета | Размер уставного фонда организации при наличии в налоговом периоде иностранной организации - участника либо собственника имущества унитарного предприятия | ||||

| Строка 13.1 | По каждой иностранной организации (участнике либо собственнике имущества унитарного предприятия): наименование, идентификационный код (номер) плательщика, присвоенный налоговым (финансовым) органом иностранного государства, в котором она зарегистрирована, юридический адрес в стране регистрации, код страны (заполняется согласно ОКРБ 017-99), дата включения и исключения (выхода) из состава учредителей (участников) унитарного предприятия, доля прямого участия в уставном фонде унитарного предприятия, а также сумма приобретения имущества унитарного предприятия, если оно было (ч. 2 п. 42 Инструкции N 42). Данная строка заполняется в декларации по итогам налогового периода | |||||

| Строка 13.1.1 | ||||||

| Строка 13.1.2 | ||||||

--------------------------------

<1> Если строка 5 заполнена, то заполнение строки 6 обязательно (п. 42 Инструкции N 42).

Показатели строк 1, 2, 4 - 6 части V налоговой декларации (расчета) заполняются за каждый отчетный период нарастающим итогом с начала года (подп. 42 Инструкции N 42).

Примечание. Дополнительно см.:

Примечание. Дополнительно см.:

- о заполнении показателя чистой прибыли (убытка) - консультацию;

- о заполнении показателя фонда заработной платы - консультации;

- о заполнении показателя среднесписочной численности работников - консультации;

- об отражении в декларации сведений о подоходном налоге - статью;

- об отражении в декларации сведений о пособиях по временной нетрудоспособности - консультации;

- о заполнении части V декларации - статью.

3.5.8. Как заполняется приложение к декларации

"Сведения о размере и составе использованных льгот"

3.5.8.1. Как заполняется раздел I "Сведения о размере и составе использованных льгот"

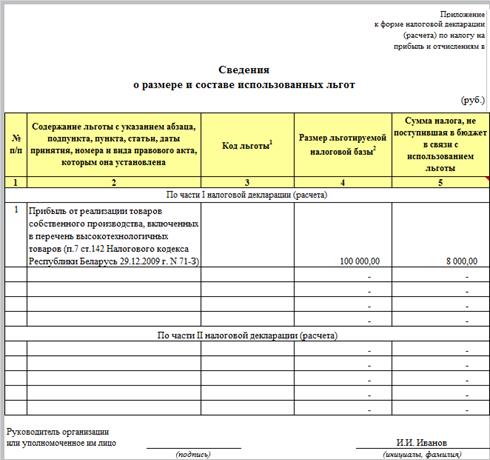

"Сведения о размере и составе использованных льгот" заполняются при применении льгот по налогу на прибыль, в том числе в случае применения пониженных ставок налога на прибыль (п. 7 Инструкции N 42). Данное приложение заполняется однократно по истечении календарного года. В нем указываются сведения о размере и составе использованных льгот в разрезе I и III части налоговой декларации.

В случае если в соответствии с законодательством (за исключением реорганизации в форме присоединения) последняя декларация сдается до окончания календарного года, то данное приложение заполняется вместе с такой декларацией (ч. 1 п. 7 Инструкции N 42).

Данное приложение не заполняется при применении налоговых льгот, распространение которых законодательством ограничено (ч. 2 п. 7 Инструкции N 42).

При применении льгот, предоставленных в связи с заключением с Республикой Беларусь инвестиционного договора, данное приложение заполняют и представляют одновременно с каждой налоговой декларацией. При этом графы 4 и 5 раздела I приложения заполняются нарастающим итогом с начала календарного года (ч. 4 п. 7 Инструкции N 42).

Примечание. Льготы по налогу на прибыль рассмотрены в главе 1.6.

Примечание. Льготы по налогу на прибыль рассмотрены в главе 1.6.

| Номер графы | Что указывается |

| Графа 1 | N п/п |

| Графа 2 | Содержание льготы и правовой акт (абзац, подпункт, пункт, статья, дата принятия, номер и вид), который является основанием применения плательщиком льготы |

| Графа 3 | <1> |

| Графа 4 | Размер льготируемой налоговой базы. При применении льгот в виде уменьшения суммы налога на прибыль, подлежащего уплате в бюджет, данные льготы в графе 4 не указываются (сноска 2 к форме приложения) |

| Графа 5 | Сумма налога, не поступившая в бюджет в связи с использованием льготы <2> |

--------------------------------

<1> Графу 3 плательщик налога на прибыль не заполняет, ее заполняет инспекция МНС (сноска 1 к форме приложения).

<2> Резиденты СЭЗ при применении льгот, установленных абз. 2 подп. 1.1 п. 1 и (или) п. 3 ст. 327 НК, в графе 5 отражают сумму налога, не поступившую в бюджет по сравнению с суммой налога, исчисленной исходя из ставки налога, установленной п. 1 ст. 142 НК. При этом за период применения резидентом СЭЗ льготы, установленной п. 3 - 3-2 ст. 327 НК, льгота, предусмотренная абз. 2 подп. 1.1 п. 1 ст. 327 НК, в приложении к декларации указанным резидентом СЭЗ не отражается (п. 42-1 Инструкции N 42).

В случае использования организацией нескольких видов льгот все они указываются в данном приложении по различным строкам.

Пример. Организация реализует высокотехнологичные товары собственного производства. Прибыль от их реализации составила 100000 руб. Доля выручки от реализации таких товаров, составляет менее 50% общей суммы выручки. В связи с этим организация применяет пониженную ставку налога на прибыль - 10% (п. 7 ст. 142 НК).

Сумма налога, не поступившая в бюджет равна 8 тыс.руб. (100 тыс.руб. x (18 - 10) / 100).

3.5.8.2. Как заполняется раздел II "Сведения об основаниях

применения льготы, установленной Указом Президента

Республики Беларусь от 22.09.2017 N 345 "О развитии

торговли, общественного питания и бытового обслуживания"

Раздел II сведений заполняют за период с начала календарного года ежеквартально, одновременно с декларацией по налогу на прибыль (ч. 5 п. 7 Инструкции N 42).

В случае ликвидации плательщика либо реорганизации в форме слияния, присоединения, разделения данный раздел заполняется за соответствующие кварталы, в которых применялась льгота в соответствии с Указом N 345 (ч. 6 п. 7 Инструкции N 42).

| Номер графы | Что указывается |

| Графа 1 | Вид деятельности, осуществляемый на территории сельской местности и малых городских поселений в соответствии с Указом N 345. Перечень таких территорий определяется областными Советами депутатов (подп. 1.2 Указа N 345) |

| Графа 2 | Код типа объекта (места) |

| Графа 3 | Название объекта (места) <1> |

| Графа 4 | Код инспекции МНС (управления (отдела) по работе с плательщиками) по месту расположения объекта (места) <2> |

| Графа 5 | Наименование территории сельской местности либо малого городского поселения, в которой осуществлялась деятельность и которая включена в Перечень областных Советов депутатов. |

| Графы 6 - 7 | Область, район соответственно |

| Графа 8 | Наименование сельского (поселкового) Совета <1> |

| Графа 9 | Тип населенного пункта <1> |

| Графа 10 | Наименование населенного пункта <1> |

| Графа 11 | Тип элемента уличнодорожной сети и приравненного к нему элемента градостроительной планировочной структуры <1> |

| Графа 12 | Наименование элемента уличнодорожной сети и приравненного к нему элемента градостроительной планировочной структуры <1> |

| Графы 13 - 15 | Номер дома, корпуса, помещения соответственно <1> |

| Графы 16 - 27 | Проставляется знак "Х" в графах, соответствующих месяцам осуществления деятельности в соответствии с Указом N 345 (абз. 7 ч. 7 п. 7 Инструкции N 42) |

| Графы 1 - 12 | Средняя численность работников за календарный месяц <3>, в котором осуществлялась деятельность в соответствии с Указом N 345. Заполняется организациями, осуществляющими общественное питание в объектах общественного питания, оказания бытовых услуг на территории малых городских поселений (абз. 8 ч. 7 п. 7 Инструкции N 42) |

--------------------------------

<1> В случае отсутствия сведений для заполнения в данной графе проставляется прочерк (абз. 6 ч. 7 п. 7 Инструкции N 42).

<2> Графу 4 плательщик налога на прибыль не заполняет, ее заполняет инспекция МНС (управлением (отделом) по работе с плательщиками) (сноска 1 к форме приложения).

<3> При определении средней численности работников за календарный месяц списочная численность работников в среднем, средняя численность работников-совместителей, средняя численность лиц, выполнявшим работу по гражданско-правовым договорам, принимаются с округлением до целого числа (абз. 8 ч. 7 п. 7 Инструкции N 42).

3.5.9. Что делать, если обнаружена ошибка

в предыдущих налоговых декларациях

При обнаружении либо самостоятельно, либо по результатам проверок налоговых и иных контролирующих органов в поданной ранее декларации (расчете) ошибок либо неполноты сведений следует изменить и (или) дополнить декларацию (расчет).

Налоговая декларация с внесенными изменениями и (или) дополнениями представляется за тот год, в котором обнаружена ошибка либо неполнота сведений. Декларация составляется по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения и (или) дополнения (ч. 2 п. 8 ст. 63 НК).

При обнаружении неполноты сведений или ошибок в декларации, поданной за прошлый календарный квартал текущего года, изменения и (или) дополнения отражаются в налоговой декларации, представляемой за очередной календарный квартал текущего года. При этом:

1) заполняется раздел III части I декларации в разрезе прошлых отчетных периодов (календарных кварталов отчетного года). Сведения, отраженные в данном разделе, не заполняются в декларациях за последующие отчетные периоды (календарные кварталы отчетного года);

2) на титульном листе декларации в строке "Внесение изменений и (или) дополнений" знак "X" не проставляется (ч. 2, 3 подп. 8.2 Инструкции N 42).

При внесении изменений и (или) дополнений в декларацию до наступления срока представления декларации за очередной отчетный период (календарный квартал отчетного года):

1) заполняется раздел III части I декларации;

2) знак "X" проставляется в строке (ч. 4 п. 8.2 Инструкции N 42): "Внесение изменений и (или) дополнений в часть I налоговой декларации (расчета)", или "Внесение изменений и (или) дополнений в часть II налоговой декларации (расчета)", или "Внесение изменений и (или) дополнений в часть III налоговой декларации (расчета)", или "Внесение изменений и (или) дополнений в налоговую декларацию (расчет)", а также одновременно в строках (подп. 8.2 Инструкции N 42):

- "в связи с обнаружением неполноты сведений или ошибок" и (или)

- "в соответствии с подпунктом 1.11 пункта 1 Указа N 488..." и (или)

- "в соответствии с частью восьмой пункта 4 статьи 30-1 Налогового кодекса республики Беларусь" и (или)

- "в соответствии с пунктом 5 статьи 70 Налогового кодекса Республики Беларусь согласно уведомлению" с одновременным указанием даты и номера уведомления.

При обнаружении неполноты сведений или ошибок в декларации, поданной за прошлый год, изменения и (или) дополнения отражаются в налоговой декларации, представляемой за прошлый год (ч. 3 п. 8 ст. 63 НК). При этом:

1) заполняется раздел III части I декларации в разрезе отчетных периодов (календарных кварталов) прошлого года (подп. 8.3 Инструкции N 42);

2) знак "X" проставляется в строке (абз. 4 п. 8.3 инструкции N 42): "Внесение изменений и (или) дополнений в часть I налоговой декларации (расчета)", или "Внесение изменений и (или) дополнений в часть II налоговой декларации (расчета)", или "Внесение изменений и (или) дополнений в часть III налоговой декларации (расчета)", или "Внесение изменений и (или) дополнений в налоговую декларацию (расчет)", а также одновременно в строках (подп. 8.3 Инструкции N 42):

- "в связи с обнаружением неполноты сведений или ошибок", и (или)

- "в соответствии с подпунктом 1.11 пункта 1 Указа N 488...", и (или)

- "в соответствии с частью восьмой пункта 4 статьи 30-1 Налогового кодекса Республики Беларусь", и (или)

- "в соответствии с пунктом 5 статьи 70 Налогового кодекса Республики Беларусь согласно уведомлению" с одновременным указанием даты и номера уведомления.

Обратите внимание!

Обратите внимание!

Раздел "Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки" заполняется без нарастающего итога. При этом в данном разделе отражается сумма налога, подлежащая доплате (уменьшению) по сравнению с суммой налога, ранее исчисленной за этот отчетный (налоговый) период, в том числе согласно налоговым декларациям (расчетам) с внесенными изменениями и дополнениями (подп. 8.4 Инструкции N 42).

Налоговая декларация с изменениями и (или) дополнениями не представляется в период проведения проверки за налоговый либо отчетный период, подвергаемый проверке, и за налоговый либо отчетный период, подвергнутый проверке, за исключением случаев, когда такие изменения и (или) дополнения связаны с отражением результатов проверки в бухгалтерском или налоговом учете либо с отражением в бухгалтерском или налоговом учете обстоятельств, которые наступили после начала проверки, но имеют отношение к периоду, подвергнутому проверке (ч. 5 п. 8 ст. 63 НК).

МНС в письме от 19.08.2015 N 10-16/1545 приводит примерный перечень обстоятельств, которые могут наступить после начала проверки, но иметь отношение к периоду, подвергнутому проверке, то есть к обстоятельствам, которые позволят плательщику представить в налоговый орган уточненную декларацию. К таким обстоятельствам относятся:

- вступление в силу нормативных правовых актов, нормы которых распространяют свое действие на проверенные периоды;

- проведение инвентаризации активов и обязательств, объектов основных средств, а также выявление фактов неправильного определения их стоимости;

- проведение проверок иными контролирующими органами, по результатам которых требуется корректировка налоговых обязательств;

- включение контрагента проверенного плательщика в Реестр коммерческих организаций и индивидуальных предпринимателей с повышенным риском совершения правонарушений в экономической сфере в соответствии с Указом Президента Республики Беларусь от 23.10.2012 N 488;

- признание в установленном порядке незаконными решений налоговых или иных контролирующими органов, влекущих корректировку налоговых обязательств;

- подтверждение расходов, относящихся к проверенному периоду, первичными учетными документами, поступившими плательщику после проведения проверки (в отношении налога на прибыль), либо совершение расходов, относящихся к проверенному периоду (в отношении подоходного налога с физических лиц);

- поступление сведений о предоставленных во временное пользование и своевременно не возвращенных в соответствии с законодательством земельных участках, о самовольно занятых или используемых не по целевому назначению (в отношении земельного налога);

- получение плательщиком подтверждения того, что иностранная организация имеет постоянное местонахождение в государстве, с которым имеется международный договор Республики Беларусь по вопросам налогообложения (в отношении налога на доходы);

- получение информации из налогового органа иностранного государства о фактах, влияющих на налоговое обязательство.

Данный перечень не является исчерпывающим.

Обратите внимание!

Обратите внимание!

Уточненные декларации за 2016 год должны заполняться в новых (деноминированных) денежных единицах и представляться по новым формам, а за прошлые годы (2015 и ранее) - в старых (неденоминированных) денежных единицах и по старым формам (абз. 2 подп. 1.1.2 п. 1 Постановления N 16, ст. 2 Закона Республики Беларусь от 13.06.2016 N 372-З, абз. 4 подп. 1.1.1 п. 1 Постановления N 16).

Изменения, вносимые в предыдущие декларации по налогу на прибыль и приводящие к доначислению налога, влекут обязанность по его уплате. В свою очередь, нарушение сроков уплаты налога влечет: обязанность по доплате доначисленной суммы налога, обязанность по уплате пени за весь период неуплаты налога; наложение административного штрафа.

Вместе с тем не являются административным правонарушением неуплата или неполная уплата налога на прибыль, если в декларацию внесены изменения и дополнения и уплачена причитающаяся сумма налога до назначения проверки (по административным правонарушениям, выявленным в результате камеральной налоговой проверки, - до составления акта проверки) (абз. 3 примечания 2 к ст. 13.6 КоАП).

Примечание. Дополнительно см.:

Примечание. Дополнительно см.:

- об ответственности за нарушение порядка уплаты налога на прибыль - раздел 1.11.9.

- как исправить ошибки, относящиеся к предыдущему налоговому периоду, - консультации;

- как исправить ошибки, относящиеся к текущему налоговому периоду, - статью;

- необходимо ли корректировать налог на прибыль при частичной отмене судебного приказа - консультацию;

- как исправить ошибки, допущенные в 1-м полугодии 2016 года с учетом деноминации, - консультации, статью.

3.5.10. Какая предусмотрена ответственность за нарушения

сроков представления либо за непредставление декларации

| Нарушение срока представления декларации в налоговый орган | Мера ответственности | Основание | |

| Юридического лица | Должностного лица | ||

| При просрочке не более 3 рабочих дней | - | Предупреждение или штраф до 1 базовой величины | П. 1 ст. 13.4 КоАП |

| При просрочке более 3 рабочих дней | - | Штраф в размере 2 базовых величин с увеличением его на 0,5 базовой величины за каждый полный месяц просрочки. Но не более 10 базовых величин | П. 2 ст. 13.4 КоАП |

| Совершенное повторно в течение 1 года после наложения административного взыскания за такое же нарушение | - | Штраф в размере 3 базовых величин за каждый полный или неполный месяц просрочки, но не более 20 базовых величин | П. 4 ст. 13.4 КоАП |

Примечание. Дополнительно см. консультацию.

Примечание. Дополнительно см. консультацию.

Copyright: (C) ООО "ЮрСпектр", 2018

Исключительные имущественные права на данный

авторский материал принадлежат ООО "ЮрСпектр"

Дата добавления: 2018-10-26; просмотров: 351; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!