По одной из граф строки 9 за I квартал

Есть отрицательное значение

(руб.)

| Показатель | Всего | В том числе для исчисления налога по ставкам | ||

| 18% | 9% | 10% | ||

| 1 | 2 | 3 | 4 | 5 |

| Прибыль (+) (строка 8) | 6500,00 | 5800,00 | 700,00 | |

| Убыток (-) (строка 9) | -1000,00 | -1000,00 | ||

| Налоговая база (строка 10) | 5500,00 (6500,00 + (-1000,00)) | 4907,69 ((5800,00 / 6500,00) x 5500,00) | 0 (т.к. по строке 9 отрицательное значение) | 592,31 ((700,00 / 6500,00) x 5500,00) |

Таблица 2

По строке 9 за I квартал

Нет отрицательных значений

(руб.)

| Показатель | Всего | В том числе для исчисления налога по ставкам | ||

| 18% | 9% | 10% | ||

| 1 | 2 | 3 | 4 | 5 |

| Прибыль (+) (строка 8) | 6500,00 | 5800,00 | 0 | 700,00 |

| Убыток (-) (строка 9) | ||||

| Налоговая база (строка 10) | 6500,00 | 5800,00 | - | 700,00 |

Примечание. Дополнительно см.:

Примечание. Дополнительно см.:

- как заполнить декларацию при применении разных ставок налога на прибыль - консультацию.

3.5.3.5. Как заполняется раздел I части I

декларации: строка 11

По строке 11 отражается сумма льготируемой прибыли, предоставление льгот по которой зависит от характера реализации товаров (работ, услуг), имущественных прав и (или) характера внереализационных доходов. В частности, эта строка заполняется, если льготированию подлежит прибыль, полученная от реализации определенных товаров (работ, услуг), имущественных прав и (или) от осуществления определенной деятельности (ч. 1 подп. 39.9 Инструкции N 42).

Примечание. Льготы по налогу на прибыль рассмотрены в главе 1.6.

Примечание. Льготы по налогу на прибыль рассмотрены в главе 1.6.

|

|

|

В качестве примера можно привести льготу, которая предоставляется при реализации произведенной в сельской местности продукции (работ, услуг) (абз. 2 подп. 1.1 Декрета N 6).

Предположим, организация находится и осуществляет в сельской местности торгово-посредническую и производственную деятельность, имеет сертификат продукции собственного производства. Такая организация имеет право на освобождение от уплаты налога на прибыль только в случае ведения раздельного учета выручки и затрат от этих видов деятельности (ч. 2 и 3 подп. 1.4 Декрета N 6).

Пример. Организация находится и осуществляет в сельской местности деятельность по производству окон ПВХ и оптовую торговлю. На основании данных раздельного учета за I квартал 2018 года:

(руб.)

| Показатель | Оптовая торговля | Производство окон ПВХ | Итого |

| Выручка от реализации | 100000 | 80000 | 180000 |

| Затраты по производству и реализации | 70000 | 60000 | 130000 |

| Налоги из выручки | 16000 | 13000 | 29000 |

| Прибыль | 14000 | 7000 | 21000 |

В декларации по налогу на прибыль за I квартал 2018 года эти показатели будут отражены следующим образом:

Резиденты СЭЗ прибыль, полученную от реализации товаров (работ, услуг) собственного производства, освобождают от налога на прибыль в течение соответствующего периода. Период освобождения от налога на прибыль для этих плательщиков установлен в зависимости от периода их регистрации в качестве резидентов СЭЗ (п. 3 - 3-2 ст. 327 НК). При применении данной льготы сумму льготируемой прибыли отражают по строке 11 в графе 3, в том числе в той графе, по которой отражается ставка налога на прибыль в размере 9%.

|

|

|

При этом в строке 11 они отражают прибыль от реализации товаров (работ, услуг), если дата реализации приходится непосредственно на период, в течение которого резидент СЭЗ имеет право на применение указанной льготы (подп. 39.10 Инструкции N 42).

Обратите внимание!

Обратите внимание!

В случае применения льгот по налогу на прибыль, в том числе пониженных ставок, следует обязательно заполнять и представлять в налоговый орган Сведения о размере и составе использованных льгот. Порядок их заполнения рассмотрен в разделе 3.5.7 главы 3.5.

Примечание. Дополнительно см.:

- как заполнить декларацию при наличии льготы и разных ставок налога на прибыль - материалы.

3.5.3.6. Как заполняется раздел I части I декларации: строка 12

|

|

|

По строке 12 декларации по налогу на прибыль отражается льготируемая прибыль, которая не зависит от характера реализации товаров (работ, услуг), имущественных прав и (или) характера внереализационных доходов, а относится к деятельности организации в целом и (или) ее прибыли в целом (ч. 2 подп. 39.9 Инструкции N 42).

Примечание. Льготы по налогу на прибыль рассмотрены в главе 1.6.

Примечание. Льготы по налогу на прибыль рассмотрены в главе 1.6.

Обратите внимание!

Обратите внимание!

В случае применения льгот по налогу на прибыль или пониженных ставок следует обязательно заполнять и представлять в налоговый орган Сведения о размере и составе использованных льгот. Порядок их заполнения рассмотрен в разделе 3.5.8.

При применении одной ставки налога на прибыль в размере 18% в строке 12 граф 3 и 5 отражается сумма льготируемой прибыли.

Если помимо ставки в размере 18% применяются и иные ставки налога на прибыль либо освобождение от налога в связи с его целевым использованием, заполнение строки 12 следует начинать с графы 3.

Затем сумму, отраженную по строке 12 графы 3, следует распределить между графами 4 - 11. Распределение производится исходя из удельного веса сумм, имеющих положительное значение, определяемых как разница между показателем строки 10 и показателем строки 11 граф 4 - 11 соответственно, в общей сумме указанных сумм (подп. 39.11 Инструкции N 42).

|

|

|

Используя данные таблицы 2, покажем распределение льготируемой прибыли за I квартал 2018 года. Допустим, сумма льготируемой прибыли составила 120000 руб.

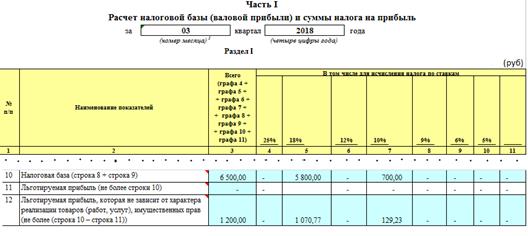

(руб.)

| N п/п | Наименование показателей | Всего | В том числе для исчисления налога по ставкам | |

| 18% | 10% | |||

| 1 | 2 | 3 | 4 | 5 |

| ... | ||||

| 10 | Налоговая база (стр. 8 + стр. 9) | 6500,00 | 5800,00 | 700,00 |

| 11 | Льготируемая прибыль (не более строки 10) | |||

| 12 | Льготируемая прибыль, которая не зависит от характера реализации товаров (работ, услуг), имущественных прав (не более (стр. 10 - стр. 11)) | 1200,00 | 1070,77 (5800,00 / 6500,00 x 1200,00) | 129,23 (700,00 / 6500,00 x 1200,00) |

3.5.3.7.Как заполняется раздел I части I

декларации: строки 13 - 14

| Строка N | Что указывается |

| Строка 13 | Стр.13 = стр. 11 + стр. 12, но не более строки 10 |

| Строка 14 | Стр.14 = стр. 10 - стр. 13 |

| Строка 14.1 | Прибыль к налогообложению по деятельности за пределами Беларуси, но не более строки 14. Организации, осуществляющие деятельность в Республике Беларусь через постоянное представительство, строку не заполняют |

| Строка 15 | Прибыль к налогообложению, уменьшенная на сумму перенесенного убытка (перенесенных убытков). Данная строка заполняется в целом за год и отражается в декларации за IV квартал. Стр. 15 = стр. 6 раздела II части II |

3.5.3.8. Как заполняется раздел I части I

декларации по налогу на прибыль: строки 16 - 23

| Строка N | Что указывается | |

| Строка 16 | Стр. 16 = стр. 14 (при переносе убытков на будущее - стр. 15) x ставка налога / 100 | |

| Строка 16.1 | Стр. 16.1 = стр. 14.1 x ставка налога / 100. Организации, осуществляющие деятельность в Республике Беларусь через постоянное представительство, строку не заполняют | |

| Строка 17 | Сумма налога на прибыль, от уплаты которого плательщик освобожден, остающаяся в распоряжении плательщика в связи с целевым использованием | Сумма показателей по строкам 17 и 18 по графам не должна быть больше показателя по строке 16 в соответствующих графах (подп. 39.12 Инструкции N 42) |

| Строка 18 | Сумма налога на прибыль, от уплаты которого плательщик освобожден | |

| Строка 19 | Сумма налога на прибыль (доходы), которая подлежит зачету в связи с применением норм об избежании двойного налогообложения (ст. 144 НК). Показатель строки не должен превышать показателя, отраженного по строке 16.1. Организации, которые осуществляют деятельность в Беларуси через постоянное представительство, строку не заполняют | |

| Строка 20 | Сумма налога на доходы иностранных организаций, удержанного и перечисленного в бюджет Республики Беларусь налоговым агентом. При этом иностранная организация, осуществляющая деятельность в Республике Беларусь через постоянное представительство, должна являться плательщиком налога на прибыль в Республике Беларусь в отношении этих доходов. Строка не заполняется белорусскими организациями | |

| Строка 21 | Сумма налога на прибыль, исчисленная для уплаты нарастающим итогом с начала налогового периода за отчетный период (подп. 39.13 Инструкции N 42). Стр. 21 = стр. 16 - стр. 17 - стр. 18 - стр. 19 - стр. 20 | |

| Строка 22 | В графе 3 - налог на прибыль, исчисленный по предыдущей декларации (подп. 39.14 Инструкции N 42). Стр. 22 гр.3 = стр. 21 предыдущей декларации | |

| Строка 23 | В графе 3 - сумма показателей: "2/3 суммы налога на прибыль за III квартал текущего налогового периода" (разд. II ч. I декларации) и "IV квартал в размере 2/3 суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за III квартал" (разд. III ч. I декларации). Строка заполняется в декларации за IV квартал и не заполняется в декларациях за I - III кварталы (подп. 39.15 Инструкции N 42) | |

| Строка 24 | В графе 3 - налог на прибыль к уплате (возврату) (подп. 39.16 Инструкции N 42). Стр. 24 = стр. 21 - стр. 22 - стр. 23. | |

| Строка 24.1 | Сумма налога на прибыль к доплате (уменьшению) по акту проверки (из показателя строки 24) | |

В последней графе части I раздела I декларации "По сроку уплаты" указывается дата уплаты налога, определенная в соответствии со ст. 143 НК.

Примечание. Дополнительно см.:

Примечание. Дополнительно см.:

- о сроках уплаты налога на прибыль - главу 1.11;

- подлежит ли зачету налог, уплаченный в бюджет Российской Федерации с доходов от аренды недвижимости, - консультацию;

- можно ли в декларации за IV квартал 2017 года отразить сумму налога на прибыль, уплаченную за рубежом за IV квартал 2016 года, - консультацию.

3.5.3.9. Как заполняется раздел I части I

декларации учреждениями образования,

Департаментом охраны МВД Беларуси

Раздел I части I декларации по налогу на прибыль заполняют также:

- учреждения образования, являющиеся бюджетными организациями;

- Департамент охраны МВД Республики Беларусь и его подразделения, а также организации, находящиеся в его ведении, в части оказания (выполнения) охранных услуг (работ) организациям, не являющимся бюджетными организациями.

Такие учреждения и организации отражают в разделе I декларации (подп. 39.3 Инструкции N 42):

по строке 1 - фактически полученные в течение налогового периода доходы;

строке 2 - фактически произведенные в течение налогового периода расходы;

строке 10 - суммы превышения фактически полученных в течение налогового периода доходов над фактически произведенными в течение налогового периода расходами.

Примечание. Дополнительно см.:

- о порядке льготирования прибыли учреждениями образования - подраздел 1.6.1.11;

- о порядке исчисления и уплаты налога на прибыль Департаментом охраны Министерства внутренних дел Республики Беларусь и его подразделениями, а также организациями, находящимися в его ведении, - подраздел 1.11.4.

3.5.3.10. Как заполняется раздел II

"Расчет 2/3 суммы налога на прибыль за III квартал

текущего налогового периода" части I декларации

Заполнение данного раздела производится при представлении налоговой декларации (расчета) за III квартал.

В разделе II части I налоговой декларации (расчета) за III квартал отражается сумма в размере 2/3 налога на прибыль за III квартал, подлежащая внесению в бюджет в IV квартале.

| Строка | Что указывается |

| 2/3 суммы налога на прибыль за III квартал текущего налогового периода (строка 24 раздела I части I налоговой декларации (расчета) за III квартал текущего налогового периода x 2/3) | сумма налога = показатель строки 24 декларации за III квартал / 3 x 2 |

Пример. Показатель строки 24 декларации за III квартал 2018 года составил 18000 руб. В строке раздела II указывается 12000 руб. (18000 x 2 / 3)

Примечание. Дополнительно см.:

Примечание. Дополнительно см.:

- о расчете 2/3 суммы налога - статью.

3.5.3.11. Как заполняется раздел III

"Сведения о занижении (завышении) суммы налога, подлежащей

уплате (возврату) по налоговой декларации (расчету),

в которой обнаружены неполнота сведений или ошибки"

части I декларации

Раздел III части I налоговой декларации (расчета) заполняется при обнаружении ошибок или неполноты сведений по налогу на прибыль (подп. 39.17 Инструкции N 42). В таком случае плательщик вносит изменения и (или) дополнения в налоговую декларацию в следующем порядке:

-----------------

<1> Ч. 1, 3 подп. 8.2 Инструкции N 42, п. 1 ст. 143 НК.

<2> Абз. 1, 4 подп. 8.3 Инструкции N 42.

Данный раздел заполняется без нарастающего итога. В нем отражается сумма налога, подлежащая доплате (уменьшению) по сравнению с суммой налога, ранее исчисленной за этот отчетный (налоговый) период (подп. 8.4 Инструкции N 42).

При представлении декларации в соответствии с подп. 1.11 Указа N 488 и (или) п. 5 ст. 70 НК:

- в случае отсутствия суммы налога, подлежащей уплате, в соответствующих строках раздела III проставляется ноль (0);

- при наличии сумм налога, подлежащих уплате в соответствии с п. 5 ст. 70 НК, соответствующая строка раздела III заполняется при получении уведомления налогового органа. Дата и номер данного уведомления указываются на титульном листе декларации (ч. 3 п. 8.2, абз. 5 подп. 8.3 Инструкции N 42).

Обратите внимание!

Сведения, отраженные в данном разделе и на титульном листе, не заполняются в декларации по налогу на прибыль, представляемой за последующие отчетные периоды (кварталы) (ч. 3 подп. 8.2 Инструкции N 42).

3.5.4. Как заполняется часть II

"Сведения о сумме убытка (суммах убытков),

на которую плательщик имеет право уменьшить налоговую базу,

и расчет прибыли к налогообложению, уменьшенной

на убытки предыдущих налоговых периодов"

3.5.4.1. Как заполняется раздел I части II

"Сведения о сумме убытка (суммах убытков),

на которую плательщик имеет право уменьшить налоговую базу" декларации

Заполнение части II декларации по налогу на прибыль производится по итогам каждого календарного года при наличии в этом либо предшествующих годах убытков, подлежащих переносу, независимо от наличия налоговой базы, подлежащей уменьшению на сумму убытков.

До окончания текущего года организация вправе осуществить перенос убытков только при ликвидации. В этом случае переносимые убытки отражаются при подаче итоговой налоговой декларации, которую ликвидируемая организация должна представить не позднее чем за 10 рабочих дней до дня представления в регистрирующий орган ликвидационного баланса (ч. 2 п. 2-1 ст. 63, ч. 2 п. 8 ст. 141-1 НК).

В верхней части раздела I части II декларации приводится информация об остатках неперенесенного убытка на начало года всего, а также в разрезе групп, определенных в соответствии с подп. 3.1 ст. 141-1 НК.

При наличии остатка неперенесенного убытка на начало года должны быть заполнены одна или несколько строк (по числу налоговых периодов, в которых имелись подлежащие переносу, но неперенесенные убытки) таблицы данного раздела (подп. 40.1 Инструкции N 42).

Примечание. Дополнительно см.:

Примечание. Дополнительно см.:

- о порядке переноса убытков на будущее - главу 1.7-1.

| Графа N | Что указывается | |

| 1 | Календарный год (или годы), убытки по итогам которых могут быть перенесены на прибыль текущего или последующих годов | |

| 2 | Сумма убытка за год в целом по организации (определяется в соответствии с п. 2 ст. 141-1 НК) и (или) сумма неперенесенного убытка (графа 8 за предшествующий год) гр. 2 = гр. 4 + гр. 6 + гр. 7 | |

| 3 | Сумма убытков по первой группе | фактическая сумма убытков |

| 4 | подлежащая переносу гр. 4 = (гр. 3 или гр. 2 x гр. 3 / (гр. 3 + гр. 5), но не более гр. 3) и (или) сумма неперенесенного убытка | |

| 5 | Сумма убытков по второй группе | фактическая сумма убытков |

| 6 | подлежащая переносу гр. 6 = (гр. 5 или гр. 2 x гр. 5 / (гр. 3 + гр. 5), но не более гр. 5) и (или) сумма неперенесенного убытка | |

| 7 | Сумма убытка, оставшаяся после исключения убытков, полученных от первой и второй групп операций гр. 7 = (гр. 2 - гр. 4 - гр. 6) и (или) сумма неперенесенного убытка | |

| 8 | Сумма убытков, не перенесенная на будущее по состоянию на конец года | в целом по организации |

| 9 | по первой группе | |

| 10 | по второй группе | |

Особенности заполнения граф 8 - 10 раздела I части II:

| Графа N | Что указывается |

| 8 | Гр. 8 = гр. 2 - гр. 3 стр. 5 р. II ч. II Гр. 8 > или = гр. 9 + гр. 10 |

| Значение "0" (ноль), если гр. 3 стр. 5 р. II ч. II > гр. 2 более раннего налогового периода. Образовавшаяся при этом разница уменьшает показатель гр. 2 по строке следующего года (ч. 2 и 3 подп. 40.2 Инструкции N 42) | |

| 9 | Гр. 9 = гр. 4 - гр. 3 стр. 2 р. II ч. II |

| Значение "0" (ноль), если гр. 3 стр. 2 р. II ч. II > гр. 4 по строке более раннего налогового периода, а образовавшаяся при этом разница уменьшает показатель графы 4 по строке следующего года (ч. 4 и 5 подп. 40.2 Инструкции N 42) | |

| 10 | Гр. 10 = гр. 6 р. I ч. II - гр. 3 стр. 3 р. II ч. II |

| Значение "0" (ноль), если гр. 3 стр. 3 р. II ч. II > гр. 6 по строке более раннего налогового периода. Образовавшаяся при этом разница уменьшает показатель гр. 6 по строке следующего года (ч. 6 и 7 подп. 40.2 Инструкции N 42) |

При наличии в строках граф 8, 9, 10 сумм неперенесенных убытков по состоянию на конец предшествующего года эти суммы переносятся в графы 2, 4, 6 таблицы раздела I части II декларации за следующий год (ч. 8 подп. 40.2 Инструкции N 42).

Обратите внимание!

Обратите внимание!

Убыток, отраженный по соответствующей строке графы 2 раздела I части II декларации, не может превышать сумму убытка, отраженную в графе 3 строки 10 раздела I части I декларации за соответствующий налоговый период (ч. 1 подп. 40.2 Инструкции N 42).

Дата добавления: 2018-10-26; просмотров: 254; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!