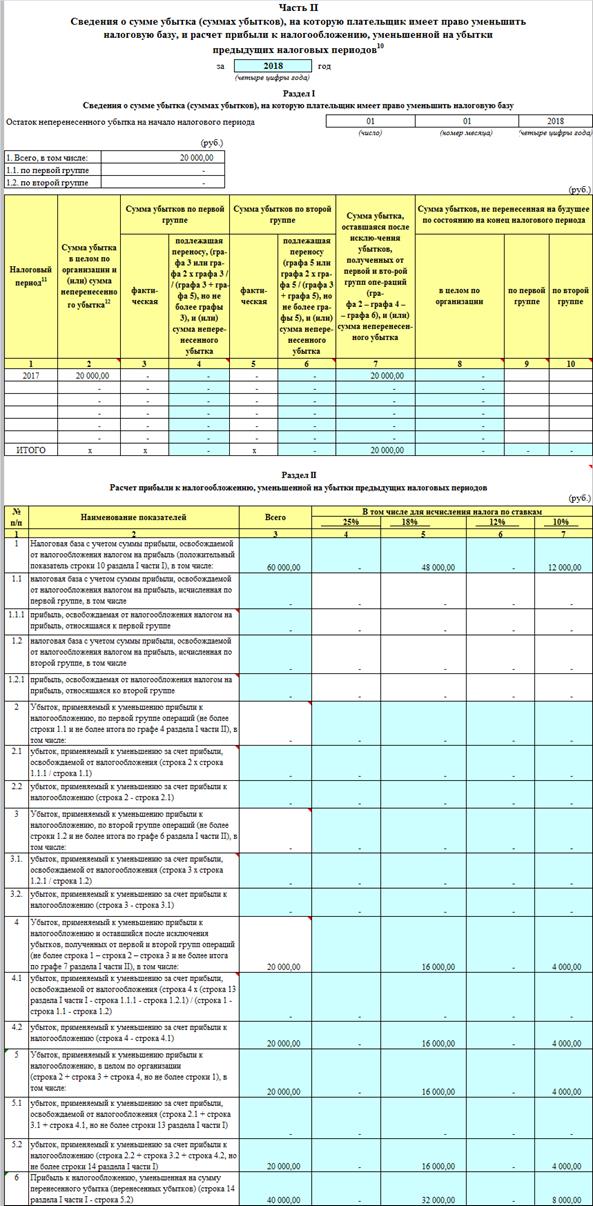

Пример заполнения разделов I и II части II декларации.

Организация ликвидируется в I квартале 2018 года и до окончания года осуществляет перенос убытка от иных операций, сложившийся по итогу предыдущего года. Убыток к переносу определен в размере 20000 руб.

В 2018 году на момент подачи итоговой налоговой декларации получена прибыль 60000 руб., в том числе:

- по ставке 18% - 48000 руб.

- по ставке 10% - 12000 руб.

Льготы по налогу на прибыль организация не использовала.

3.5.4.2. Как заполняется раздел II части II

"Расчет прибыли к налогообложению, уменьшенной

на убытки предыдущих налоговых периодов" декларации

| Строка N | Что указывается | |||||

| 1 | Налоговая база с учетом суммы прибыли, освобождаемой от налогообложения налогом на прибыль. Стр. 1 = стр. 10 раздела I части I декларации (положительный показатель) | Сначала заполняются показатели в гр. 4 - 7, затем определяются показатели гр. 3 путем суммирования показателей гр. 4 - 7 | ||||

| 1.1 | Налоговая база с учетом суммы прибыли, освобождаемой от налогообложения налогом на прибыль, исчисленная по первой группе, в том числе: | |||||

| 1.1.1 | прибыль, освобождаемая от налогообложения налогом на прибыль, относящаяся к первой группе | |||||

| 1.2 | Налоговая база с учетом суммы прибыли, освобождаемой от налогообложения налогом на прибыль по второй группе, в том числе: | |||||

| 1.2.1 | прибыль, освобождаемая от налогообложения налогом на прибыль, относящаяся ко второй группе | |||||

| 2 | Сумма убытка, применяемого к уменьшению прибыли по первой группе операций (не более стр. 1.1 и не более итога по графе 4 раздела I части II), в том числе: | Сначала заполняется показатель этой строки в графе 3, затем определяются показатели гр. 4 - 7 исходя из удельного веса значений показателей, отражаемых по стр. 1.1 гр. 4 - 7 в общей сумме значений указанных показателей | ||||

| 2.1 | убыток, применяемый к уменьшению за счет прибыли, освобождаемой от налогообложения. Стр. 2.1 = стр. 2 x стр. 1.1.1 / стр. 1.1 | Сначала заполняется показатель в графе 3, затем определяются показатели гр. 4 - 7 исходя из удельного веса значений показателей, отражаемых по стр. 1.1.1 гр. 4 - 7 в общей сумме значений указанных показателей | ||||

| 2.2 | убыток, применяемый к уменьшению за счет прибыли к налогообложению. Стр. 2.2 = стр. 2 - стр. 2.1 | Показатели в графах 4 - 7 этой строки определяются в виде разницы между показателями строк 2 и 2.1 по соответствующим графам | ||||

| 3 | Убыток, применяемый к уменьшению прибыли по второй группе операций (не более стр. 1.2 и не более итога по графе 6 раздела I части II), в том числе: | Сначала заполняется показатель в графе 3, затем определяются показатели гр. 4 - 7 исходя из удельного веса показателей стр. 1.2 гр. 4 - 7 в общей сумме значений указанных показателей | ||||

| 3.1 | убыток, применяемый к уменьшению за счет прибыли, освобождаемой от налогообложения. Стр. 3.1 = стр. 3 x стр. 1.2.1 / стр. 1.2 | Сначала заполняется показатель этой строки в графе 3, затем определяются показатели гр. 4 - 7 исходя из удельного веса значений показателей, отражаемых по стр. 1.2.1 гр. 4 - 7 в общей сумме значений указанных показателей | ||||

| 3.2 | убыток, применяемый к уменьшению за счет прибыли к налогообложению. Стр. 3.2 = стр. 3 - стр. 3.1 | Показатели в графах 4 - 7 определяются в виде разницы между показателями строк 3 и 3.1 по соответствующим графам | ||||

| 4 | Убыток, применяемый к уменьшению прибыли, оставшейся после исключения убытков, полученных от первой и второй групп операций

(не более стр. 1 - стр. 2 - стр. 3 и не более итога по графе 7 раздела I части II), в том числе: | |||||

| 4.1 | убыток, применяемый к уменьшению за счет прибыли, освобождаемой от налогообложения. Стр. 4.1 = стр. 4 x (стр. 13 раздела I части I - стр. 1.1.1 - стр. 1.2.1) / (стр. 1 - стр. 1.1 - стр. 1.2) | |||||

| 4.2 | убыток, применяемый к уменьшению за счет прибыли к налогообложению. Стр. 4.2 = стр. 4 - стр. 4.1 | |||||

| 5 | Убыток, применяемый к уменьшению прибыли, в целом по организации. Стр. 5 = стр. 2 + стр. 3 + стр. 4, но не более стр. 1, в том числе:

| |||||

| 5.1 | убыток, применяемый к уменьшению за счет прибыли, освобождаемой от налогообложения. Стр. 5.1 = стр. 2.1 + стр. 3.1 + стр. 4.1, но не более стр. 13 раздела I части I | |||||

| 5.2 | убыток, применяемый к уменьшению за счет прибыли к налогообложению. Стр. 5.2 = стр. 2.2 + стр. 3.2 + стр. 4.2, но не более стр. 14 раздела I части I | |||||

| 6 | Прибыль к налогообложению, уменьшенная на сумму перенесенного убытка (перенесенных убытков). Стр. 6 = стр. 14 раздела I части I - стр. 5.2. Показатели строки 6 переносятся в стр. 15 раздела I части I декларации по налогу на прибыль | |||||

При заполнении раздела II части II декларации показатель строки 15 раздела I части I не может иметь отрицательное значение (подп. 40.3 Инструкции N 42).

Примечание. Дополнительно см.:

Примечание. Дополнительно см.:

- как заполнить раздел I и II части II декларации при переносе убытка - материалы.

3.5.5. Как заполняется часть III

"Расчет суммы налога на прибыль с дивидендов" декларации

Показатели части III декларации заполняются без нарастающего итога отдельно за каждый месяц, в котором были начислены дивиденды белорусским организациям (п. 41 Инструкции N 42).

| Номер строки | Что указывается | |||

| Строка 1 | Общая сумма прибыли, распределенная в качестве дивидендов

| |||

| Строка 2 | Сумма дивидендов, полученная организацией, начислившей дивиденды (не более стр. 1) | |||

| Строка 3 | Размер ставки в процентах | |||

| Строка 4.1 | Наименование и УНП белорусской организации, получающей дивиденды | Данные строки заполняются по каждой белорусской организации, которой начислены дивиденды (п. 41 Инструкции N 42) | ||

| Строка 4.2 | Период, за который начислены дивиденды, и дата их начисления | |||

| Строка 4.3 | Сумма дивидендов, причитающаяся белорусской организации | |||

| Строка 4.4 | Налоговая база по налогу на прибыль с дивидендов. Стр. 4.1 = (стр. 1 - стр. 2) x стр. 4.3 / стр. 1 по соответствующей организации | |||

| Строка 4.5 | Налог на прибыль с дивидендов. Стр. 4.5 = стр. 4.4 по соответствующей организации x стр. 3 / 100 | |||

| Строка 5 | Общая сумма налога на прибыль с дивидендов (рассчитывается суммированием показателей стр. 4.5 по всем организациям) | |||

| Строка 5.1 | Налог на прибыль с дивидендов, подлежащий доплате (уменьшению), в том числе: | |||

| Строка 5.1.1 | по акту проверки | |||

| Строка 5.1.2 | в соответствии с п. 5 ст. 70 НК | |||

В последней строке части III "По сроку уплаты" декларации указывается дата уплаты налога, определенная в соответствии со ст. 143 НК.

Дата добавления: 2018-10-26; просмотров: 277; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!