Анализ финансовой устойчивости ОСОО «Газпром нефть Азия»

| Наименование показателя | 01.01.2015 | 01.04.2016 | 01.07.2017 |

| Коэффициент автономии | 0,912 | 0,909 | 0,674 |

| Коэффициент финансовой устойчивости | 0,914 | 0,911 | 0,676 |

| Коэффициент финансирования | 10,376 | 9,932 | 2,065 |

| Коэффициент маневренности собственных средств | 0,558 | 0,472 | 0,345 |

| Собственный капитал | 6 230 517 | 5 339 117 | 4 470 192 |

| Собственные оборотные средства | 3 400 338 | 2 315 000 | 1 382 497 |

| Излишек (+) или недостаток(-) собственных оборотных средств | 1 158 368 | 450 635 | -979 545 |

Коэффициент автономии показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. Судя по вычислениям, на протяжении 2015-2017гг. коэффициент держится на уровне оптимального значения, что может говорить о том, что организация использует в основе своей собственные средства и независима от кредиторов.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация использует в своей деятельности больше года. Если величина коэффициента колеблется в пределах 0.8–0.9 и есть тенденция к росту, то финансовое положение организации устойчиво. К сожалению, из таблицы видно, что в 2017 году тенденция наблюдается обратная.

Коэффициент маневренности собственных средств показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Нормальное значение коэффициента от 0.2-0.5.

|

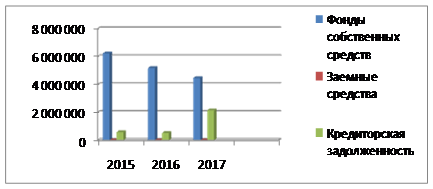

Рисунок 2.2. Графический анализ состояния активов и пассивов ОСОО «Газпром нефть Азия»

|

Рисунок 2.3. Графический анализ состояния пассивов ОСОО «Газпром нефть Азия»

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения. Характеристику о качественных изменениях в структуре средств и их источников можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

Таблица 2.3

Горизонтальный анализ отчетности с 2015г. по 2017г.

| Наименование показателя | Горизонтальный анализ | |||||

| Абсолютное изменение, тыс. руб. | Относительное изменение, % | |||||

| 2017г. - 2016г. | 2017г. - 2016г. | 2016г. - 2015г. | 2017г. / 2016г. | 2017г. / 2015г. | 2016г. / 2015г. | |

| АКТИВ | ||||||

| I.ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

| Нематериальные активы | -4 811 | -15 139 | -10 328 | 96,7% | 90,2% | 93,3% |

| Основные средства | 34 529 | 115 647 | 81 118 | 101,3% | 104,4% | 103,1% |

| Финансовые вложения |

|

|

| 100,0% | 100,0% | 100,0% |

| Итого по разделу I | 108 715 | 179 505 | 70 790 | 103,8% | 106,5% | 102,6% |

| II.ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

| Запасы | 497 677 | 120 072 | -377 605 | 126,7% | 105,4% | 83,2% |

| Дебиторская задолженность | 15 627 | 104 421 | 88 794 | 104,8% | 143,9% | 137,3% |

| Денежные средства и денежные эквиваленты | 265 280 | 17 426 | -247 854 | 157,5% | 102,5% | 65,1% |

| Прочие оборотные активы | -128 521 | -616 976 | -488 455 | 67,0% | 29,7% | 44,4% |

| Итого по разделу II | 650 063 | -375 057 | -1 025 120 | 121,4% | 90,8% | 74,8% |

| БАЛАНС | 758 778 | -195 552 | -954 330 | 95,3% | 123,4% | 129,5% |

| ПАССИВ | ||||||

| III.КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

|

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|

|

| 100,0% | 100,0% | 100,0% |

| Нераспределенная прибыль (непокрытый убыток) | -868 927 | -1 760 327 | -891 400 | 83,7% | 71,7% | 85,7% |

| Итого по разделу III | -868 927 | -1 760 327 | -891 400 | 83,7% | 71,7% | 85,7% |

| IV.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

| Отложенные налоговые обязательства | 3 309 | 4 527 | 1 218 | 124,2% | 136,3% | 109,8% |

| Итого по разделу IV | 3 309 | 4 527 | 1 218 | 124,2% | 136,3% | 109,8% |

| V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

| Заемные средства | 69 | 58 | -11 | 171,9% | 154,2% | 89,7% |

| Кредиторская задолженность | 1 546 821 | 1 470 354 | -76 467 | 994,4% | 689,5% | 69,3% |

| Доходы будущих периодов | -24 979 | -30 045 | -5 066 | 83,7% | 81,0% | 96,8% |

| Оценочные обязательства | -20 981 | -9 420 | 11 561 | 87,8% | 94,1% | 107,2% |

| Прочие обязательства | 123 466 | 129 301 | 5 835 | 587,6% | 763,6% | 129,9% |

| Итого по разделу V | 1 624 396 | 1 560 248 | -64 148 | 410,1% | 365,3% | 89,1% |

| БАЛАНС | 758 778 | -195 552 | -954 330 | 112,9% | 97,1% | 86,0% |

Основные средства ОсОО «Газпром нефть Азия» изменялись равномерно. Можно отметить общую положительную тенденцию за три года. На конец 2017 года основные средства увеличились на 115 647 тыс. сом., что в относительном выражении составило 4,4%.

Запасы увеличись за весь трехгодичный период и на конец 2017 года составили + 120 072 тыс. Сом, несмотря на временное снижение в 2016 году.

Дебиторская задолженность имела положительную динамику каждый рассматриваемый год. Дебиторская задолженность возникает в случае, если товар продан, а денежные средства не получены. Соответственно, увеличение дебиторской задолженности означает, что количество дебиторов увеличивается, либо увеличивается сумма долгов со стороны дебиторов.

Значение денежных средств имеет непостоянный характер. Так с 2015-го по 2016 год оно уменьшилось на -247 854 тыс. сом или на -34.9%, а с 2016-го по 2017 год увеличилось на 265 280 тыс. сом.

Итого активы за три года уменьшились на -195 552тыс. сом, что в относительном выражении составило -23.4%.

Основным источником средств организации является нераспределенная прибыль. Нераспределенная прибыль – итоговый финансовый результат деятельности компании. Количество же нераспределенной прибыли за весь трехгодичный период постепенно снижается. Так с 2015-го по 2016 год оно снизилось на -891 400, что равнозначно 15,3%, с 2016-го по 2017 еще на -868 927 или 16,3%.

По всей видимости, за нехваткой собственных средств на покрытие расходов, организация была вынуждена в 2017 году обратиться к внешним кредиторам. Так в 2017 году значение статьи «Кредиторская задолженность» изменилось на 994,4% или 1 546 821 в тыс. сом.

Вертикальный анализ баланса предприятия за рассматриваемый период представлен на следующей странице в табл. 2.4.

Таблица 2.4

Дата добавления: 2018-06-27; просмотров: 466; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!