Агрегированный баланс ОСОО «Газпром нефть Азия», тыс. сом.

ВВЕДЕНИЕ

В условиях рыночной экономики важнейшим целевым параметром в конкурентной среде становится обеспечение финансовой устойчивости организации на основе оптимизации формирования и использования ресурсов. В этой ситуации существенно актуализируется роль эффективного управления и планирования финансовых ресурсов. От того насколько эффективно и целесообразно они трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие организации в целом, её собственников и работников.

С развитием рыночных отношений финансы становятся основным видом ресурсов, именно их ограниченность начинает лимитировать производство. В связи с этим в значительной степени возрастает роль финансового планирования, как на предприятиях, так и в рамках всей финансовой системы страны.

Финансовое планирование в современных условиях призвано обеспечить воспроизводственный процесс соответствующими по объему и по структуре финансовыми ресурсами и выбрать оптимальные направления их распределения на базе финансового анализа, представляющего собой метод оценки и прогнозирования финансового состояния организации.

Тема дипломной работы является достаточно актуальной на сегодняшний день в связи с тем, что в рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать информацию, как о состоянии целевых рынков и конкурентов, так и о собственных перспективах и возможностях.

|

|

|

Целью работы является исследование роли финансового планирования в общей системе управления финансовыми ресурсами организации, а также выявить направления его совершенствования.

Для достижения цели поставлены следующие основные задачи:

· рассмотреть его сущность и значение финансового планирования;

· изучить принципы, состав и методы финансового планирования на предприятии;

· проанализировать системуфинансового планирования деятельности в ОсОО «Газпром нефть Азия»»;

· выявить недостатки и разработать предложения по совершенствованию финансового планирования на в ОсОО «Газпром нефть Азия»;

Объектом исследования выступает Общество сОграниченной Ответственностью «Газпром нефть Азия», основное направление деятельности, которого оптовая и розничная реализация нефтепродуктов.

Предметом исследования является процесс составления, исполнения и анализа финансовых планов в ОсОО «Газпром нефть Азия».

Период исследования включает в себя 3 года (2014-2017 г.).

Теоретической и методологической основой работы явились научные труды отечественных и зарубежных экономистов, посвященные теории и практике исследования финансов организаций, управления финансовыми ресурсами, а также данные финансовой отчетности. Работа состоит из введения, трех глав, семи параграфов, заключения, списка литературы и приложений.

|

|

|

ГЛАВА 1. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ КАК ЭЛЕМЕНТ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ

1.1 СОДЕРЖАНИЕ, ЗНАЧЕНИЕ И ПРИНЦИПЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

Денежные доходы и поступления, находящиеся в распоряжении предприятия называются финансовыми ресурсами.При формировании, распределении и использовании финансовых ресурсов возникают финансовые отношения. Существуют следующие финансовые отношения:

· между предприятиями и различными субъектами хозяйствования в процессе реализации продукции (работ, услуг);

· между собственником предприятия, трудовым коллективом и отдельными работниками при оплате труда персонала;

· между предприятиями и государственным бюджетом при внесении платежей в бюджет;

· между предприятиями и коммерческими банками при получении и погашении ссуды и при уплате процентов за кредит;

Финансовое планирование упорядочивает эти отношения, позволяет заранее предвидеть финансовые результаты деятельности предприятия и организовать движение денежных потоков, чтобы они служили достижению целей, предусмотренных стратегическими и тактическими планами.

|

|

|

Цель финансового планирования - обеспечение финансовыми ресурсами воспроизводственных процессов в соответствии с плановыми заданиями и конъюнктурой рынка. Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе бизнес-плана. Финансовое планирование представляет собой систему долгосрочных, текущих и оперативных планов. В долгосрочном плане определяют основные финансовые показатели, дают финансовую оценку изменений стратегического порядка в деятельности предприятия. В текущем плане обеспечивают увязку всех разделов плана предприятия с финансами. При этом финансовое планирование должно играть активную роль, не сводясь к обсчету других показателей в денежном выражении. Прежде всего, организуют воздействие финансового планирования на производственно-сбытовую сферу с целью разработки плана производства и продажи продукции, обеспечивающего для предприятия наилучшие финансовые результаты.

|

|

|

В условиях рынка предприятия сами заинтересованы в том, чтобы реально представлять свое финансовое положение сегодня и на перспективу. Это необходимо, во-первых, для того, чтобы преуспеть в хозяйственной деятельности, а во-вторых, чтобы своевременно выполнять обязательства перед бюджетом, внебюджетными фондами, банками, и другими кредиторами и тем самым защищать себя от финансовых санкций [5, с.216].

Финансовое планирование является важным элементом корпоративного планового процесса. Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по крайней мере, настолько, насколько это касается его деятельности [2, с. 69].

Значение финансового планирования заключается в следующем:

· намеченные стратегические цели предприятия преломляются в финансово-экономических показателях – объеме реализации, себестоимости, прибыли, инвестициях, денежных потоках и др.;

· устанавливаются стандарты для упорядочения финансовой информации в виде финансовых планов и отчетов об их исполнении;

· определяются приемлемые объемы финансовых ресурсов, необходимые для реализации долгосрочных и оперативных планов предприятия;

· оперативные финансовые планы создают базу для разработки и корректировки общефирменной финансовой стратегии.

Разработка финансовых планов занимает важное место в системе мер по стабилизации денежного хозяйства предприятия.

Основными задачами финансового планирования являются:

· обеспечение нормального кругооборота денежных средств предприятия, включая их вложение в реальные, финансовые, интеллектуальные инвестиции, прирост оборотных средств, социальное развитие;

· выявление резервов и мобилизация ресурсов в целях эффективного использования разнообразных доходов предприятия;

· соблюдение интересов акционеров и инвесторов;

· определение взаимоотношений с бюджетом, внебюджетными фондами и вышестоящими организациями; работниками предприятия;

· оптимизация налоговой нагрузки и структуры капитала;

· контроль над финансовым состоянием предприятия, целесообразность планируемых операций и ситуаций;

· обеспечение реальной сбалансированности планируемых расходов и доходов предприятия на принципах самоокупаемости и самофинансирования [10, с.113].

Финансовое планирование охватывает важнейшие стороны финансово - хозяйственной деятельности предприятия, обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает условия для укрепления финансового состояния предприятия.

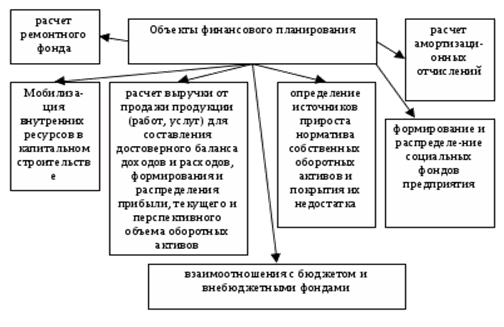

Основные объекты финансового планирования (Рис.1):

1. расчет выручки от продажи продукции (работ, услуг) для составления достоверного баланса доходов и расходов, формирования и распределения прибыли, текущего и перспективного объема оборотных активов;

2. определение источников прироста норматива собственных оборотных активов и покрытия их недостатка;

3. расчет амортизационных отчислений;

4. расчет ремонтного фонда;

5. формирование и распределение социальных фондов предприятия;

6. мобилизация внутренних ресурсов в капитальном строительстве;

7. взаимоотношения с бюджетом и внебюджетными фондами

Опираясь на расчеты, установленные нормы и нормативы, в процессе финансового планирования определяют возможные объемы собственных  финансовых ресурсов на планируемый период.

финансовых ресурсов на планируемый период.

Рисунок.1. Объекты финансового планирования

Исходя из целей, стоящих перед финансовым планированием на предприятии, можно отметить, что это – сложный, многоэтапный процесс. Финансовое планирование охватывает ряд взаимосвязанных этапов (обязательных условий (компонентов), необходимых для успешной организации финансового планирования):

1. анализ финансового состояния предприятия;

2. прогнозирование финансовых условий хозяйствования в планируемом периоде;

3. определение финансовых задач;

4. разработку вариантов, показателей финансового плана и выбор оптимального варианта;

5. корректировку отдельных финансовых показателей в увязке с другими заданиями плана предприятия

6. производство, программа, капитальное строительство, техническое развитие и др.);

7. доведение заданий плана до подразделений и ответственных исполнителей; организацию учета и контроль над выполнением плана.

Финансовый план хозяйствующего субъекта - это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия, включая платежи в бюджет на планируемый период. Финансовый план необходим предприятию для того, чтобы заранее знать финансовые результаты своей деятельности и организовать рациональное движение финансовых ресурсов в соответствии с выбранной финансовой стратегией. Главная цель составления финансового плана заключается в согласовании намечаемых расходов по производственному и социальному развитию трудовых коллективов с финансовыми возможностями предприятия [4, с.64].

Финансовый план предприятия используются в следующих целях: с его помощью вырабатываются стратегия бизнеса и направления развития предприятия, с помощью плановых расчетов доказывается финансовая устойчивость предприятия, платежеспособность при привлечении заемных средств и потенциальных партнеров, с помощью рассчитанных финансовых коэффициентов определяется финансовое состояние и осуществляется контроль за деятельностью предприятия, финансовый план может быть использован при рекламе своего предприятия.

Характер и содержание финансового планирования определяют его принципы:

Принципы финансового планирования организации определяют характер и содержание плановой деятельности в организации. К. ним относятся выделение приоритетов, обеспечение финансовой безопасности, оптимизация, координация и интеграция, упорядочение и контроль.

Выделение приоритетов. Финансовое планирование связано с реально существующей сложностью планируемых объектов и процессов. При финансовом планировании важно выделить наиболее существенные связи и зависимости, объединить их в модули, учитывающие сферы финансовой деятельности организации и являющиеся структурными элементами единого плана. Такой подход позволяет разбить процесс финансового планирования на отдельные плановые расчеты и упростить процесс разработки и реализации плана, а также контроля за его выполнением.

Прогнозирование состояния как внешней, гак и внутренней, экономической, финансовой среды организаций осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана.

Обеспечение финансовой безопасности. Финансовое планирование должно учитывать финансовые риски, связанные с принятием финансовых решений, а также возможности исключения или уменьшения рисков.

Оптимизация. В соответствии сданным принципом финансовое планирование должно обеспечить выбор допустимых и наилучших с точки зрения ограничений альтернатив использования финансовых ресурсов.

Координация и интеграция. При финансовом планировании следует учитывать интеграцию различных сфер деятельности организаций. Финансовые планы отдельных подразделений организации должны разрабатываться в тесной взаимоувязке. Например, финансовые планы цехов основного производства должны быть увязаны с финансовыми планами транспортного, ремонтного, энергетического и складского хозяйства. Любые изменения в финансовых планах одних структурных единиц должны быть отражены в планах других. Взаимосвязь и одновременность — ключевые черты координации финансового планирования в организациях.

Упорядочение. С помощью финансового планирования создается единый порядок действий всех работников и подразделений организации.

Контроль. Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации.

В практике финансового планирования следует выделить три способа планирования. При первом способе планирования оно осуществляется «снизу-вверх», от низших уровней иерархии к высшим. Низшие структурные подразделения сами составляют детальный финансовый план своей работы, которые впоследствии интегрируются на верхних ступенях, образуя в итоге финансовый план организации.

При втором способе финансовое планирование осуществляется «сверху вниз». В этом случае процесс финансового планирования осуществляется исходя из плана организации путем детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним финансовые планы вышестоящих уровней в планы своих подразделений.

Третий способ — «встречное планирование». Оно представляет собой синтез первого и второго способов финансового планирования. Этот способ предусматривает разработку финансового плана в два этапа. На первом этапе (сверху вниз) производится текущее финансовое планирование по главным целям. На втором этапе (снизу-вверх) составляется окончательный финансовый план по системе детализированных показателей. При этом в окончательные финансовые планы включаются по согласованию различных уровней наиболее удачные решения.[4, с.178].

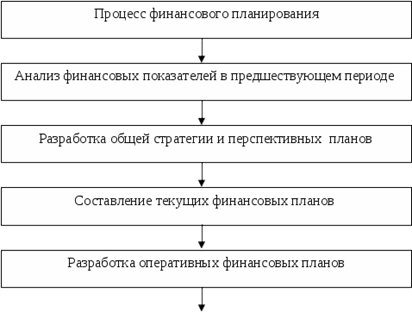

Рассмотрим основные этапы финансового планирования (рис.3).

|

Рис. 3. Основные этапы финансового планирования на предприятии

На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий – бухгалтерский баланс, отчёты о прибылях и убытках, отчёты о движении денежных средств [9, с. 236].

Второй этап включает формирование общей финансовой стратегии на среднесрочную перспективу. Этот этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчёта о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов. В данном случае на большинстве предприятий это сводиться к процессу составления бюджетов, рассчитанных на один календарный год.

На четвёртом этапе осуществляется оперативное финансовое планирование, путем составления кредитного плана, кассового плана и платежных календарей.

Завершается процесс финансового планирования практическим внедрением планов и контролем над их выполнением.

В процессе составления финансового плана осуществляется следующее:

1. определяются источники и объем собственных финансовых ресурсов предприятия (прибыль, амортизация, устойчивые пассивы и др.);

2. изучается возможность и целесообразность привлечения финансовых ресурсов за счет выпуска цененных бумаг, получения кредитов, займов, благотворительных взносов и т.д.;

3. выбираются оптимальные для конкретной ситуации формы образования и использования фондов денежных средств, взаимоотношений с бюджетом, банками, вышестоящими органами, своими работниками;

4. устанавливаются рациональные пропорции распределения финансовых ресурсов на внутрихозяйственные нужды (расширение и перевооружение производства, материальное стимулирование, удовлетворение социальных потребностей членов трудового коллектива) или вложение их в дела других предприятий и организаций (долевое участие в формировании уставных капиталов, покупка ценных бумаг и другие операции на финансовом рынке);

Финансовое планирование - это процесс разработки и контроля системы финансовых планов, охватывающий все стороны деятельности организации и обеспечивающий реализацию финансовой стратегии и тактики на определенный период времени.

1.2 ВИДЫ ФИНАНСОВЫХ ПЛАНОВ

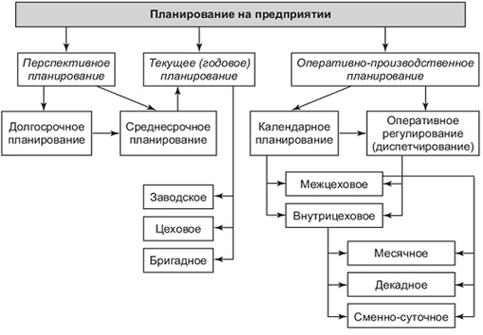

По срокам различают следующие виды планирования: перспективное, текущее и оперативно-производственное (рис.3).

Будущая потребность в новых видах продукции, товарная и сбытовая стратегия предприятия по различным рынкам сбыта базируется на перспективном планировании предприятия. Оно традиционно подразделяется на долгосрочное (10-15 лет) и среднесрочное (3-5 лет) планирование.

Рис. 3. Виды планирования на предприятии

Необходимо различать перспективное планирование, прогнозирование, стратегическое планирование, тактическое планирование и бизнес-планирование, которые взаимосвязаны, образуют единую систему и в то же время выполняют различные функции и могут применяться самостоятельно.

Рис. 4. Процедура разработки комплексного плана предприятия

Долгосрочный план имеет программно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых.

Цели и задачи долгосрочного плана конкретизируются в среднесрочном плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т. п.

Текущее (годовое) планирование разрабатывается в разрезе среднесрочного плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые и бригадные.

Оперативно-производственное планирование представляет собой завершающий этап планирования.

Главная задача оперативно-производственного планирования состоит в обеспечении на предприятии слаженного и ритмичного хода всех производственных процессов, в организации слаженной работы всех подразделений предприятия для обеспечения равномерного, ритмичного выпуска продукции в установленных объёмах и номенклатуре при полном и рациональном использовании имеющихся экономических и производственных ресурсов с целью наибольшего удовлетворения основных потребностей рынка, и максимизации получаемой прибыли.

Прогнозирование является базисом, фундаментом перспективного планирования и в отличие от него основано на предвидении, построенном на экономико-математическом, вероятностном и в то же время научно обоснованном анализе перспектив развития предприятия в обозримом будущем.

Стратегическое планирование ставит перспективные цели и вырабатывает средства их достижения, определяет основные направления развития предприятия (организации) и, что особенно важно, формирует миссию предприятия, направленную на реализацию его общей цели. Миссия детализирует статус предприятия (организации) и обеспечивает направления и ориентиры для определения целей и стратегий на различных уровнях развития. Тактическое планирование в отличие от перспективного и стратегического планирования охватывает краткосрочный и среднесрочный периоды и направлено на реализацию выполнения этих планов.

1.3 МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

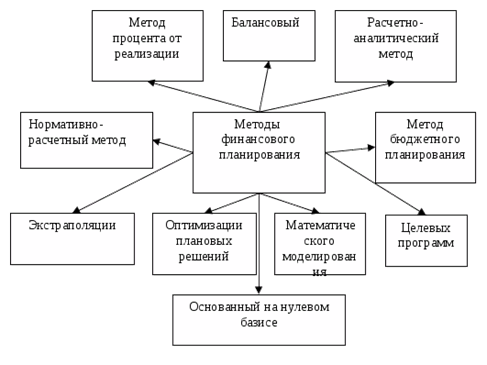

При разработке финансовых планов предприятий могут использоваться методы: процента от реализации, экстраполяции, или расчетно-аналитический, нормативно-расчетный, бюджетный; оптимизации плановых решений; математического моделирования, основанный на нулевом базисе; балансовый (или количественных отношений), целевых программ (рис. 6).

Рассмотрим каждый из этих методов. Метод экстраполяции основан на анализе статистических данных за предыдущие годы и коэффициентов прироста (или снижения) на будущее [10, с.265].

Рис. 6. Методы финансового планирования.

Методы могут применяться одновременно при составлении финансового плана, а могут использоваться отдельно в зависимости от наличия информации, целей планирования, сроков плана и прогноза.

Метод экстраполяции в случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно на основе анализа их динамики и фактора. Основу этого метода составляют анализ и экспертные оценок отчетных данных за предыдущие годы, расчеты перспектив развития предприятия в будущем. Схематично этот метод можно показать так. Сначала анализируются данные предыдущих лет, выявляются факторы, влияющие на показатели работы, затем дается экспертная оценка динамики прошлых лет и возможности для сохранения или изменения динамики в будущем, а потом рассчитываются конкретные показатели.

Нормативно-расчетный метод предполагает использование норм и нормативов, объемов производства и реализации продукции, он дает один вариант плана. Такими нормативами могут быть ставки налогов, тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах [5, с.310].

Метод оптимизации состоит в разработке нескольких вариантов плановых расчетов для того, чтобы выбрать из них оптимальный по принятому критерию, например, минимум затрат и максимум прибыли.

Математическое моделирование - наиболее трудоемкий метод, так как имитирует реальные экономические ситуации, дает характеристику взаимосвязей между финансовыми показателями и определяющими их факторами. Экономико-математическая модель дает математическое описание экономического процесса через корреляционную и регрессионную зависимости. Это позволяет разработать несколько вариантов плановых показателей, с тем чтобы выбрать оптимальный. В модель включают только основные показатели и факторы, чтобы установить прогноз.

Метод на основе нулевого базиса предполагает определение минимального объема производства, затрат и прибыли на этот минимум. Затем рассчитываются возможные приросты выпуска продукции и доходы на них. Это дает информацию для определения приоритетов, оптимизации прибыли

Балансовый метод предполагает согласование ресурсов с источниками их формирования, увязку разделов плана и показателей между собой. Применяется этот метод при формировании и распределении балансовой прибыли, финансовых ресурсов [15, с.254].

Метод целевых программ ориентирован на определенный конечный результат. Здесь делается группировка подразделений и видов деятельности по реализации взятой программы и для них составляется общий бюджет.

Сущность метода процента от реализации заключается в решении двуединой задачи: на основе запланированного роста объема продаж на предстоящий хозяйственный год, выраженного в процентах, определить будущие расходы, активы и обязательства в виде процента от продаж; на основе полученных финансовых параметров составить сбалансированные форматы прогнозной информации: прогнозного отчета о прибылях и убытках (плана доходов и расходов); прогнозного баланса; прогнозного отчета о движении денежных средств; сметы наличности (календарного плана).

Использование метода процента от реализации не вызывает особых затруднений и выполняется в следующей последовательности: увеличение всех связанных активов из отчетного баланса на процент от продаж; определение объема нераспределенной прибыли. Нераспределенная прибыль планового года равна нераспределенной прибыли на конец отчетного периода плюс чистая прибыль планового года за вычетом прибыли на потребление; определение суммы долга; вычисление дефицита источников финансирования как разности между приростом активов и суммой изменения источников (долга и нераспеделеной прибыли). Главное достоинство этого метода – простота и ясность [6, с.217].

Основные недостатки планирования методом процента от продаж: сомнительное предположение, что предприятие постоянно работает на полную мощность, все связанные ресурсы сбалансированы, а для роста объема продаж нужны лишь капитальные вложения.

Нормативный цикл потока денежных средств предприятия открывает путь другому методу финансового планирования – расчетно-аналитическому. В методе процента от продаж корректировка отдельных элементов связанных ресурсов осуществляется простым умножением их фактической величины из отчетного баланса на рост объема выручки в плановом периоде. Отсюда возникает масса погрешностей в расчетах.

Расчетно-аналитический метод финансового планирования на базе матричного баланса всегда вызывал наибольший интерес у российских специалистов. Алгоритм финансового планирования данным методом предполагает: подбор источников финансирования в прогнозном матричном балансе с одновременным их отражением в прогнозе денежного потока; подбор недостающих источников финансирования и обоснование их содержания в ходе формирования третьего раздела прогноза денежного потока, предназначенного для завершения окончательной балансировки всех параметров финансового плана, (поэтому прогнозный баланс выполняется до завершения прогноза денежного потока).

В отличие от первого метода, как видим, этот метод более требователен к объему, содержанию, структуре информации, используемой для планирования. И, тем не менее, сама технология финансового планирования основана на хорошо известном в России методе планирования от достигнутого, успешно используемом на Западе не только по отношению прогнозирования прибыли и убытков, но и прогнозирования изменений в активах и пассивах предприятия [23, с.415].

В последние годы наибольшее распространение на практике получили три метода финансового планирования: метод процента от реализации; расчетно-аналитический метод; бюджетное планирование.

В основном на предприятиях целесообразно вводить краткосрочные бюджеты, и иметь дело с плановым периодом, равным одном году. Это объясняется тем, что за период такой протяженности, как можно предположить, происходят все типичные для жизни предприятия события, поскольку за этот срок выравниваются сезонные колебания конъюнктуры.

Метод бюджетного планирования, получивший широкое распространение в западной практике, обеспечивает приемлемую точность финансовых прогнозов, оснащен огромным количеством методической литературы и набором прикладных программ, что во многом облегчает его практическое применение. Конечная цель метода бюджетного планирования – выявление потребностей предприятия в финансировании на момент, отраженный в прогнозном балансе, определением величины дисбаланса между активами и пассивами прогнозного баланса, вызванного отражением в нем всего спектра финансовых решений на предстоящий год.

Бюджетирование, это управленческий инструмент распределения (планирования) ресурсов, охарактеризованных в денежных и натуральных показателях для достижения стратегических целей бизнеса. Бюджетирование также можно представить, как процесс анализа ранее принятых решений (контроль), через который предприятие оценивает целесообразность фактического использования активов предприятия, "добротности и качества используемых источников".

Операционный и финансовый бюджет образуют генеральный бюджет предприятия (рис.7). Существуют и другие взаимосвязи; в частности, бюджет потребностей в материалах влияет на план денежных потоков, но эта зависимость на схеме не показана. Поскольку основой для разработки финансовых планов являются бюджеты текущей деятельности, рассмотрим далее принципы и особенности составления текущих бюджетов.

В бюджете продаж или реализации указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации. Затем составляют бюджет производства и бюджет переходящих запасов. Переходящие запасы включают в себя запасы готовой и незавершенной продукции. Запасы необходимы предприятию для бесперебойного функционирования. На основе бюджета производства и бюджета переходящих запасов составляют бюджет потребностей в материалах.

Его цель – определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода [13, с.82].

Рис. 7. Структура генерального бюджета предприятия

При этом предварительно рассчитывают расход материалов по видам продукции. Исходя из стандартного размера партии, периодичности закупок и среднего срока оплаты составляется график оплаты кредиторской задолженности перед поставщиками материалов, так как это является важным для прогнозирования денежных потоков и составления финансового плана.

Бюджет прямых затрат на оплату труда также составляется на базе производственном программы предприятия. Затраты на оплату труда также рассчитывают по центрам затрат (видам работ, участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

Затем разрабатывают бюджет общепроизводственных расходов. Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты могут быть как переменными, так и постоянными. Затем планируется производственные затраты на производство продукции в целом по цеху [11, с.213].

Для определения затрат по сбыту продукции в процессе реализации составляют бюджет коммерческих расходов. В бюджет коммерческих расходов включают издержки текущего характера, связанные с реализацией продукции, маркетинговой деятельностью (исследование рынка, мероприятия по стимулированию сбыта, реклама, заключение договоров с потребителями и т.п.).

Бюджет общехозяйственных или административных расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов. Основными статьями затрат общехозяйственных расходов предприятия являются: амортизация; фонд оплаты труда с отчислениями; представительские расходы; услуги сторонних организаций; налоги в составе себестоимости и прочие.

Бюджет прибылей и убытков представляет собой прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а, следовательно, позволяет проанализировать, какую прибыль предприятие получит в планируемом периоде. На основании бюджета прибылей и убытков проводят анализ и делают выводы об оптимальности представленной системы бюджетов и необходимости корректировок [12, с.110].

Затем разрабатывают финансовый бюджет, основной целью которого является составление прогнозного баланса предприятия, который является результатом финансовых и нефинансовых операций организации. Он составляется с использованием плана прибылей и убытков, бюджета капитальных вложений и прогноза движения денежных средств.

Бюджет капитальных вложений разрабатывается на основе определения направлений капитальных вложений и получения инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибыли и убытках, прогнозный баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет [13, с.149].

Для составления бюджета денежных средств необходимо проанализировать дебиторскую и кредиторскую задолженность. Условия погашения дебиторской задолженности: сколько процентов составляет поступление денежных средств от общего объема реализации текущего месяца; сколько процентов задолженности текущего месяца будет ликвидировано в следующем периоде; куда поступают средства в кассу или на расчетный счет предприятия.

Прогнозный баланс строится на основе баланса на начало периода с учетом предполагаемых изменений. Таким образом, система бюджетов позволяет заблаговременно оценивать последствия текущего положения дел на предприятии и реализуемой стратегии для финансового самочувствия этого предприятия.

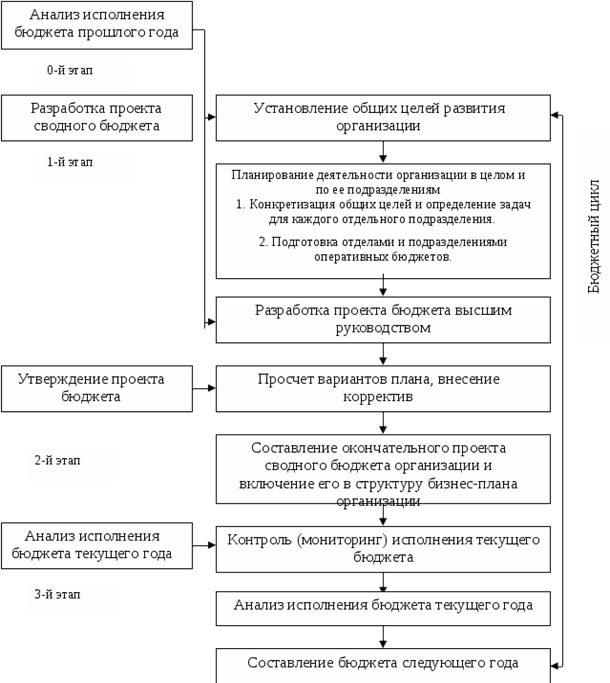

Процесс бюджетирования представляет собой замкнутый цикл финансового управления, включающий три последовательных этапа (рис. 8):

1. этап разработки и проекта сводного бюджета;

2. утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации;

3. анализ исполнения бюджета по итогам текущего года [19, с.176].

Рис.8. Этапы бюджетного процесса предприятия

Первый этап (стадия разработки проекта сводного бюджета) – составление предварительного проекта бюджета на очередной плановый год.На этом этапе оценивается производственная программа (ее качественные и количественные параметры, изменения ценовой и кредитной политики) и определяется новый производственный потенциал коммерческой организации на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Составленный предварительный проект бюджета корректируется в связи с изменением внешних и внутренних условий.

На этом этапе требуется работа большого числа задействованного рядового персонала планово-экономических служб и структурных подразделений, которым утверждаются бюджетные задания: цехи основного производства, коммерческая дирекция (отдел сбыта), отдел материально-технического снабжения и пр.

Второй этап (стадия утверждения) сводится к составлению окончательного проекта бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия. На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается президентом организации.

Третий этап – анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния предприятия, на основе которого вносятся необходимые коррективы в тактику и стратегию экономического развития организации.

Анализ исполнения бюджета – это одновременно и отправная, и завершающая стадия бюджетного цикла.Его цель – определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода [13, с.82].

Бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года.

Финансовое планирование является важным элементом корпоративного планового процесса. В связи с этим система финансового планирования является необходимым условием в конкурентной борьбе. В процессе финансового планирования центральное место занимают планирование доходов и поступлений средств, планирование расходов и отчислений средств.

Финансовые планы делятся на перспективные, рассчитанные на несколько лет вперед, формирующие общую стратегию деятельности фирмы; текущие или краткосрочное, рассчитывается на один год, в основном носит форму годового бюджета; и оперативные, включающие в себя кредитный план, кассовый план и платежный календарь, рассчитанные на квартал месяц, неделю.

Рассмотрев цели и сущность финансового планирования, можно сделать заключение, что финансовый план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии.

Разработка финансовых планов должна проводиться на постоянной основе. В компании должны иметься варианты финансовых планов, предназначенные для различных адресатов в зависимости от целей, например, для банка, для совместной деятельности и пр.

ГЛАВА II. АНАЛИЗ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ ОСОО«ГАЗПРОМ НЕФТЬ АЗИЯ»

2.1 ОБЩАЯ ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Нефтяная компания ОсОО «Газпром нефть Азия» — 100% дочернее предприятие ОСОО «Газпром нефть» — осуществляет свою деятельность на рынке нефтепродуктов Кыргызской Республики с августа 2006 года. Компания является крупнейшим оператором на оптовом и розничном рынках нефтепродуктов, а также сжиженного углеводородного газа. В активах компании насчитывается 8 нефтебаз, 115 автозаправочных комплексов, 2 кустовые базы сжиженного углеводородного газа. На сегодняшний день сетью АЗС компании охвачены все регионы Республики. Кроме рынка Кыргызстана, компания «Газпром нефть Азия» представлена также на рынках Таджикистана и Казахстана в лице своих дочерних предприятий: «Газпром нефть-Таджикистан» и «Газпром нефть-Казахстан».

Местонахождение Общества - 720075, Кыргызстан, г. Бишкек, 8 мкр., д. 28/А.

Поставки ГСМ и газа осуществляются напрямую с Омского нефтеперерабатывающего завода, одного из наиболее высокотехнологичных заводов России и входящего в число крупнейших нефтеперерабатывающих предприятий в мире. Преимуществом ОНПЗ является самая высокая в России глубина переработки, что в свою очередь говорит об очень высоком качестве производимого топлива.

Деятельность «Газпром нефть Азия» строится на двух приоритетах — высокое качество продукции и приемлемая цена на него. Реализуя только качественные энергоносители из России, «Газпром нефть Азия» устанавливает такой уровень цен, при котором маржа компании является минимальной. Этим самым компания старается максимально снизить ценовую нагрузку на своих клиентов.

Отличительной чертой построенных «Газпром нефть Азией» автозаправочных станций, прежде всего, является принцип самообслуживания клиентов (клиенты оплачивают покупку ГСМ в кассе операторской). Такой вид оплаты является переходной ступенью для введения полной системы самообслуживания на АЗС в будущем, которая сейчас функционирует во многих странах мира, включая Россию и США. На всех вновь построенных АЗС клиенты кроме покупки качественных ГСМ могут также воспользоваться услугами мини-маркетов, автомоек и вулканизаций — составляющих сопутствующего и придорожного сервиса.

ОсОО «Газпром нефть Азия» удерживает устойчивые позиции одного из лидеров по перечислению налогов и сборов в бюджет страны. В 2017 году «Газпром нефть Азия» заплатила в бюджет страны около 2 миллиардов сомов налогов, таможенных платежей и сборов. Таким образом, дочернее предприятие российской ОсОО «Газпром нефти» — ОсОО «Газпром нефть Азия» можно причислить к бюджетообразующим компаниям Кыргызстана.

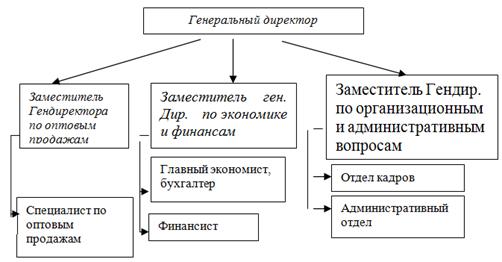

Рисунок 2.1. Организационная структура ОсОО «Газпром нефть Азия».

Объемы реализации нефтепродуктов ОсОО «Газпром нефть Азия» показывает растущую динамику и уверенное вхождение Компании на рынок республики, в качестве крупнейшего и стабильного оператора на рынке нефтепродуктов. Реализация нефтепродуктов осуществляется оптом через нефтебазы, в розницу — через автозаправочные станции (АЗС), по топливным картам, талонам и банковским картам, и частично осуществляется транзитная продажа.

В данной работе анализ финансового состояния предприятия основывается на анализе бухгалтерской отчетности, включающей в себя следующие формы документов: Бухгалтерский баланс; Отчет о прибылях и убытках; Отчет о движении капитала; Отчет о движении денежных средств; Приложение к бухгалтерскому балансу.

Процедура финансового анализа представляет расчет качественных и количественных параметров, которые затем сравниваются с аналогичными данными по предприятиям схожего профиля деятельности, что позволяет составить представление об относительном финансовом положении анализируемого объекта. Результаты финансового анализа непосредственно влияют на следующие составляющие оценки бизнеса:

· на определении рыночной стоимости чистых активов предприятия;

· на прогнозировании доходов и расходов предприятия,

· на определении ставки дисконта

· на расчете значений оценочных мультипликаторов.

Анализ финансового состояния предприятия должен проводиться на основе баланса-нетто, очищенного от регулирующих статей. Действующая в настоящее время отчетная форма в отдельных случаях: относит синтетические счета к разделам баланса недостаточно корректно.

Таблица 2.1

Агрегированный баланс ОСОО «Газпром нефть Азия», тыс. сом.

| АКТИВ | 01.01.2015 | 01.01.2016 | 01.01.2017 |

| 1. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 2 241 970 | 1 864 365 | 2 362 042 |

| Дебиторская задолженность | 237956 | 330085 | 342376 |

| Денежные средства | 709 288 | 461 434 | 726 714 |

| Прочие оборотные активы | 878 227 | 389 772 | 261 251 |

| ИТОГО по разделу 1 | 4 067 441 | 3 045 656 | 3 692 383 |

| 2. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Основные средства | 2 607 321 | 2 688 438 | 2 722 967 |

| Долгосрочные финансовые вложения | 2 247 | 2 247 | 2 247 |

| Прочие внеоборотные активы | 153 986 | 143 658 | 220 092 |

| ИТОГО по разделу 2 | 2 763 555 | 2 834 344 | 2 943 059 |

| БАЛАНС | 6 830 995 | 5 880 000 | 6 635 444 |

| ПАССИВ | |||

| 3. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 0,1 | 0,1 | 0,1 |

| Нераспределенная прибыль прошлых лет | 6 230 517 | 5 185 037 | 5 185 037 |

| Нераспределенная прибыль отчетного года | 0 | 154 080 | -714 845 |

| ИТОГО по разделу 3 | 6 230 517 | 5 339 117 | 4 470 192 |

| 4. ДОЛГОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства | 12 471 | 13 689 | 16 997 |

| ИТОГО по разделу 4 | 12 471 | 13 689 | 16 997 |

| 5. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||

| Кредиторская задолженность | 588 007 | 523 859 | 2 148 255 |

| ИТОГО по разделу 5 | 588 007 | 523 859 | 2 148 255 |

| БАЛАНС | 6 830 995 | 5 880 000 | 6 635 444 |

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и источников формирования запасов можно предварительно выделить следующие типы финансовой устойчивости.

Таблица 2.2

Дата добавления: 2018-06-27; просмотров: 3942; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!