Инвестиции в строительстве, виды и формы. Основные участники инвестиционного цикла. Экономическая эффективность инвестиций в строительстве.

Инвестиции - совокупность затрат (З) (финансовых, материальных ресурсов, интеллектуальных ценностей), направляемых на создание, воспроизводство и приобретение основных фондов (в виде недвижимости) путем нового строительства, расширения, реконструкции, технического перевооружения объектов, приобретения зданий, сооружений, машин, оборудования, инструментов, инвентаря и т.д. с целью получения инвестором в будущем доходов (прибыли) либо иных социальных, экологических и прочих выгод.

Виды:

- интеллектуальные (вложения средств в подготовку кадров, научные разработки, лицензии, патенты)

- Финансовые (вложение средств в финансовые активы (акции, облигации и другие ценные бумаги)

- Капитальные (вложение средств в создание новых, а также в воспроизводство действующих основных фондов). Капитальные инвестиции подразделяются на производственные (развитие предприятия) и непроизводственные (развитие социальной сферы). Под технологической структурой капитальных вложений понимается соотношение затрат на выполнение строительно-монтажных работ (Ссмр), приобретение оборудования, производственного инвентаря и инструмента (Соб), а также прочих затрат (Спроч).

Участники:

Инвесторы- это субъекты инвестиционной деятельности, осуществляющие вложение средств в форме инвестиций и обеспечивающие их целевое использование. В качестве инвесторов могут выступать физические, юридические лица, государственные и муниципальные образования.

Заказчики- это субъекты инвестиционной деятельности, которые уполномочены инвесторами осуществить реализацию инвестиционного проекта. Для достижения этой цели инвестор наделяет заказчика правами владения, пользования и распоряжения инвестициями на период и в пределах полномочий, установленных инвестиционным договором, и в соответствии с законодательством. Заказчиками могут быть инвесторы, а также любые физические и юридические лица.

Исполнители работ - лица, наделенные определенными полномочиями по реализации инвестиционного проекта в силу заключенного с ними договора.

Пользователи- это субъекты, для которых создается объект инвестиционной деятельности. Пользователями могут быть физические, юридические лица, государство, муниципальные образования.

Экономическая эффективность - определяется соотношением результата от вложений (Р) и инвестиционных затрат (3).

Результат (Р) применительно к интересам инвестора может представлять прирост национального дохода, экономию общественного труда, снижение текущих расходов по производству продукции или оказанию услуг, рост дохода или прибыли предприятия, снижение энергоемкости и ресурсоемкости продукции, уменьшение уровня загрязнения окружающей природной среды и другие показатели.

Затраты (3)включают в себя размеры инвестиций, необходимых для осуществления проекта.

Р/З=max(результат на единицу затрат), З/Р=min (затраты на единицу достигнутого результата), Р-З=max(превышение результата над затратами), З-Р=min, (Р-З)/З=max(относительная эффективность).

Показатели эффективности:

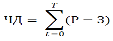

1. Чистый доход (ЧД) – разница между будущим доходом от реализации проекта, в который вкладываются инвестиции, и инвестиционными вложениями за расчетный период времени, приведенными к одному году.

Р – поступления за время t, З – затраты за время t, Т – расчетный период.

Р – поступления за время t, З – затраты за время t, Т – расчетный период.

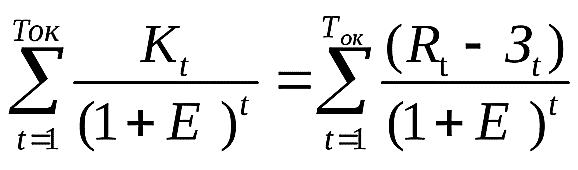

2. Чистый дисконтированный доход. Определяется как разница между суммой текущих (на каждом шаге расчёта) эффектов за весь расчётный период, дисконтированных к начальному (базисному) периоду, и суммой дисконтированных капиталовложений.

(Rt- Зt) – текущий эффект (чистая прибыль), Кt – капитальные вложения на t – ом шаге;t – номер шага в пределах горизонта расчёта Т.

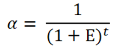

Дисконтирование — это приведение всех денежных потоков в будущем к единому моменту времени в настоящем.

Ставка дисконтированияприменяется для пересчёта стоимости денег, полученных в будущем, на настоящий момент. Ставка дисконта используется для определения суммы, которую заплатил бы инвестор сегодня за право присвоения будущих денежных потоков.

Ставка дисконтированияприменяется для пересчёта стоимости денег, полученных в будущем, на настоящий момент. Ставка дисконта используется для определения суммы, которую заплатил бы инвестор сегодня за право присвоения будущих денежных потоков.

где α – коэффициент дисконтирования;

Е – норма (ставка) дисконта;

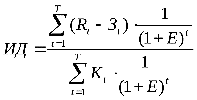

Индекс доходности (ИД) – определяется как отношение суммы дисконтированных эффектов к сумме дисконтированных к тому же моменту времени капитальных вложений.

Индекс доходности (ИД) – определяется как отношение суммы дисконтированных эффектов к сумме дисконтированных к тому же моменту времени капитальных вложений.

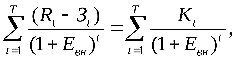

Внутренняя норма доходности (ВНД)представляет собой ту норму дисконта (Е), при которой величина суммы дисконтированных к начальному моменту времени эффектов равна сумме дисконтированных к тому же моменту времени капитальных вложений.

Показатель внутренней нормы доходности «Евн» сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал «Е».

Показатель внутренней нормы доходности «Евн» сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал «Е».

Должно быть Евн>Е.

Срок окупаемости инвестиций определяется временным интервалом от начала осуществления проекта, к окончанию которого капиталовложения, связанные с инвестиционным проектом, покрываются суммарным эффектом от его осуществления.

Срок окупаемости инвестиций определяется временным интервалом от начала осуществления проекта, к окончанию которого капиталовложения, связанные с инвестиционным проектом, покрываются суммарным эффектом от его осуществления.

Себестоимость строительной продукции. Состав и структура. Пути и методы снижения себестоимости. Определение величины снижения себестоимости за счет уменьшения затрат на строительные материалы и конструкции, за счет уменьшения расходов на эксплуатацию строительных машин.

Сс = Пз + Нр,

где Пз – прямые затраты; Нр – накладные расходы

Под прямыми затратамиподразумевают расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов, Пз = СМ + ОТ + СЭМ

Под накладными (косвенными) затратами понимают расходы,связанные организацией и управлением производством строительных работ, относящихся к деятельности строительной организации в целом. включают: административно-хозяйственные расходы, затраты на обслуживание работников строительства, расходы на организацию работ на строительных площадках, издержки, не учитываемые в нормах накладных расходов, но относимые на их счет.

Виды:

-сметная (определяется проектной организацией в ходе составления проектно-сметной документации, основа для определения плановой себестоимости),

-плановая (величина затрат на производство работ в установленные договором сроки),

-фактическая (величина затрат в реально сложившихся условиях производства)

Факторы снижения себестоимости:

1) Технологические: увеличение сборности и заводской готовности применяемых материалов, механизация и автоматизация производства, внедрение новых технологий.

2) Организационные: применение прогрессивных тех. карт трудовых процессов, автоматизированные системы управления ЭВМ, применение научных основ управления.

3) Хозяйственные: экономическое стимулирование, планирование, организация использования парко-строительных машин, комплектность административно-управленческого аппарата.

Снижение себестоимости СМР:

1)уменьшение затрат на строительные материалы и конструкции (экономия материалов за счёт рационального снабжения, хранения и расходования)

где Ум.о.- удельный вес затрат на материалы и конструкции (на данный материал или вид конструкции) в процентах к сметной стоимости всех СМР; Ур ,Уц — соответственно процент снижения нормы расхода и цены материалов и конструкций (данного материала или вида конструкций);

2) уменьшение расходов на эксплуатацию строительных машин

где Умех.о.— уровень расходов на эксплуатацию строительных машин в общей стоимости выполненных работ, %; Пу.п. — доля условно-постоянных расходов на эксплуатацию строительных машин в общей стоимости работ, %; Рмех — планируемый процент увеличения выработки машин.

Дата добавления: 2018-06-27; просмотров: 1156; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!