О современном состоянии и путях реформирования

В настоящее время назрела острая необходимость в реформировании мировой валютной системы. Главная цель такого процесса – обеспечить стабильность и управляемость мировой валютной и финансовой систем. В связи с этим следует учитывать, что предпосылками эффективного регулирования любой системы выступают объективные, устойчивые связи между ее элементами.

После кризиса 2008-2009 гг. заговорили о несовершенности современной мировой финн системы.

Причины (особенности современной валютной системы)

- необеспеченность реал активами значит массы финн деревативов

- падение курса осн резервн вал

- нигилизм регулятивной функции международных финн институтов

- основа мир вал сис-мы – доллар (его волатильность, постеп снижение курса. Корпоративн сектор ищет друг финн актив)

- возрастание в мировой экономике роли развивающихся стран, прежде всего Китая и Индии

Линкевич (кэн, проф)

В настоящее время состояние мировой сферы финансов оценивается как кризисное. При этом никаких мер по модернизации современной финансовой архитектуры с целью стабилизации международного денежного обращения до сих пор не принималось.

Проблемы

- Статус мировой резервной валюты предоставляет возможность покрывать дефицит торгового баланса и государственного бюджета страны за счет эмиссии, что приводит к злоупотреблениям со стороны стран-эмитентов. По данным табл. 4 видно, что за период с 2001 по 2010 г. импорт СШАв стоимостном выражении превышал экспорт более чем на 50 %.

- Следствие из первого: Масштабы поступлений в мировую экономику долларовой массы в настоящее время определяются не потребностями мирового сообщества, а внешнеэкономической политикой и состоянием финансовой сферы США. Увеличение предложения долларов за пределами страны-эмитента способствует повышению цен на международных рынках. Кроме того, другие государства вынуждены проводить дополнительные эмиссии с целью недопущения ревальвации своих валют, что дестабилизирует денежное обращение как на мировом уровне, так и в национальных экономиках. Конкурентные девальвации на современном этапе проводят даже страны, чьи национальные валюты признаны резервными.

- Таким образом, использование национальных валют в качестве международных расчетных и резервных инструментов способствует их обесценению и порождает валютные кризисы мирового масштаба.

Структура и особенности трансформации развитых и развивающихся финансовых рынков.

Структура и особенности трансформации развитых и развивающихся финансовых рынков.

Принято выделять рынки развитых стран и рынки развивающихся стран. Отталкиваясь от данной классификации, рассмотрим основные направления и отличия рынков ценных бумаг, характерных для развитых экономик и экономик развивающихся стран.

1. Для начала рассмотрим первый немаловажный аспект для сравнения рынков ценных бумаг - капитализация. Поданным World Federation of Exchange [5] , топ 25 мировыхбиржпокапитализации (вмлрд.долл.) намай 2016годавыглядятследующимобразом: 1) CME Group 32,41; 2) ICE-NYSE 31,23; 3) Hong Kong Exchanges and Clearing 27,45; 4) Deutsche Börse 16,05; 5) London Stock Exchange 13,07; 6 ) Nasdaq - US 10,45; 7) BM&FBOVESPA 8,40; 8) Japan Exchange Group 7,72; 9) Australian Securities Exchange 6,10; 10) Singapore Exchange 5,79; 11) CBOE Holdings 5,25; 12) Moscow Exchange 3,47; 13) Euronext 2,92; 14) Dubai Financial Market 2,70; 15) Bolsas y Mercados Espanoles 2,60 30; 16) TMX Group 2,17; 17) Bursa Malaysia 1,12; 18) Johannesburg Stock Exchange 0,90; 19) Bolsa Mexicana de Valores 0,89; 20) Multi Commodity Exchange of India 0,65 21) Philippine Stock Exchange 0,42; 22) Warsaw Stock Exchange 0, 39; 23) Hellenic Exchanges SA 0,39; 24) NZX Ltd 0,18; 25) Nairobi Securities Exchange 0,06.

Даже беглого взгляда достаточно, чтобы понять, насколько велика разница в объемах капитализации рынков. Но, необходимо помнить, что развитые страны исторически имеют более длительный период существования, чем и можно объяснить такие цифры.

2. Важен и другой момент: как быстро выросла капитализация рынков за последние годы. По данным Global Stock Markets Factbook , с 2000 по 2015 года капитализация по акциям составила в Великобритании с 2577 млрд долларов до 3092 млрд долларов, в США с 15104 млрд долларов до 25068 млрд.долларов соответственно. За тот же самый период, в капитализация по акциям в Китае увеличилась с 591 млрд долларов до 8188 млрд долларов, капитализация по акциям в Корее с 148 млрд долларов до 1231 млрд долларов, что в десятки раз превышает скорость капитализации по развитым странам. Данный факт наиболее важен, так как показывает, насколько быстро идет становление рынков и как происходит перетекание капиталов в мировом масштабе.

3. Основной акцент, как уже упоминалось, в развивающихся странах идет на мобилизацию денежных средств, таким образом можно выявить, что капиталы уже начали перетекать с развитых рынков, в развивающиеся. К слову сказать, в развитых странах внутренние источники составляют 70-75%, в то время как в развивающихся странах - внешние источники составляют больший процент. Примером может служить тот факт, что в 2011 году на Гонконгской бирже сумма внешних вливаний составила до 70% от общей массы, что является рекордной суммой

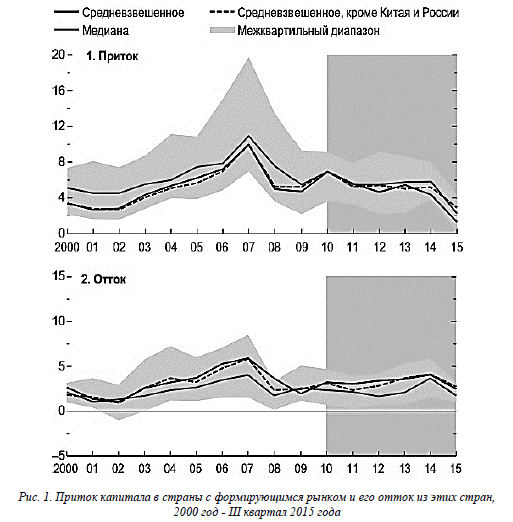

4. Одним из существенных отличий развитых рынков и развивающихся рынков становятся пути глобализации фондовых рынков в развитых странах. Так, 4 апреля 2007 года произошло слияние двух крупнейших в мире фондовых бирж - Нью-Йоркской(NYSE) и Европейской биржевой группы (Euronext), дав, тем самым, первый толчок к осуществлению финансовой глобализации. Произошло образование первой межконтинентальной биржевой группы NYSE Euronext (NYX). NYSE Euronext стала платформой для 8000 эмитентов из 55 стран. Акционерный капитал, по итогам слияния двух бирж, увеличился на 150% [2, 210]. 13 ноября 2011 NYSE Euronext была поглощена электронной биржей Intercontinental Exchange (ICE). На данном примере прослеживается основная тенденция развитых рынков ценных бумаг - поглощение и максимальное укрупнение сферы перераспределения капиталов, с образованием единых центров. Это достаточно опасна тенденция, так как она монополизирует данную сферу финансовых отношений. Если сравнивать процесс глобализации с развивающимися странами, то данный процесс здесь идет не через слияние капиталов фондовых бирж, а через увеличение трафика финансовых потоков иностранного капитала, что наглядно представлено на рис. 1. Таким образом, как и в развитых, так и в развивающихся странах идет процесс глобализации на фондовых рынках, но существенная разница заключается в том, что сам процесс идет разными путями.

5. По данным WFE и WBD в период с 1990 по 2015 год количество публичных национальных компаний таких развитых стран как Австралия, Великобритания, Германия достигли: Австралия с 1089 до 1989 , Великобритания с 1701 до 1963, Германия с 413 до 555 компаний. Совсем другая картина в развивающихся странах. Так в Гонкоге за тот же период количество публичных национальных компаний выросло с 284 до 1770, В Китае с ноля до 2827. Как видим, данные достаточно сильно разняться в количественном измерение доли и скорости роста национальных компаний в фондовом секторе финансовых бирж развитых и развивающихся стран.

6. По инструментам фондовых площадок также существуют свои отличия. Рынок развитых стран уже имеет достаточный объем общепринятых инструментов - долговых и долевых - и основной акцент идет на развитие производных ценных бумаг. Рассмотрим на конкретных данных по фондовой бирже США. Оборот торговли акциями в данной стране на 2015 год составлял 32984 млрд долларов [7] , ежегодный выпуск облигаций с 2000 по 2015 в суммарном денежном эквиваленте составил 84038 млрд долларов [7]. В тоже время количество объемов контрактов CME Group в январе – декабре 2013 составлял 3161476638, а в январе - декабре 2014 года 3 442 766 942, тем самым подтверждая тот факт, что рынок производных ценных бумаг в США неуклонно растет. В развивающихся странах, на данный момент, идет наполнение капиталами рынка, хотя рынки производных ценных бумаг также набирают оборот, перенимая опыт и ошибки развитых стран. Отличие от развитых в объемах выпусков, как базовых инструментов, так и производных инструментов. Например, рынок облигаций в Индии на 2012 год составлял 885,37 млрд долларов [7], а рынок производных ценных бумаг 153 млн долларов. Таким образом, инструменты по рынкам разнятся в количественном обращении ценных бумаг.

ВЫВОД

Резюмируя вышеизложенное, при сравнении рынков ценных бумаг развитых и развивающихся стран, стоит отметить следующее. На современном этапе, развитые рынки имеют более глубокие рынки ценных бумаг, в сравнении с развивающимися странами. Если рассматривать финансовую глубину рынков1, то коэффициент развитых стран по глубине находится на уровне 4,0 и выше ВВП, в тоже время, как у развивающихся рынков достигает лишь 2,0 [10]. Такое отставание связано, прежде всего, с различием в развитии и объемах корпоративных ценных бумаг и секьюритизации активов. На развитых рынках, инвесторы имеют намного больший выбор финансовых инструментов и более защищены в правовом аспекте. Несмотря на это, растет интерес инвесторов к развивающихся рынкам, так как происходит заметная подвижка в фундаментальных характеристиках стран. Многие из развивающихся стран проводят жесткую политику в денежно-кредитной сфере, проводят меры по борьбе с инфляцией, создают правовые нормы для привлечения иностранных инвесторов. На данный момент, многие рейтинговые агентства стали повышать рейтинги стран с развивающейся экономикой, что является хорошим индикатором. До сих пор существует ряд факторов, которые сдерживают многих инвесторов от инвестирования в развивающиеся рынки. Прежде всего, это неразвитая нормативно-правовая сторона и политическая нестабильность. Тем не менее, процесс перетекания капитала уже начался.

Эволюция концепций региональной экономической интеграции. Особенности развития современных региональных интеграционных объединений. Развитие региональных торговых соглашений и мега-региональных торговых блоков в рамках системы ВТО. Евразийский экономический союз в мировых интеграционных процессах.

Дата добавления: 2018-06-27; просмотров: 517; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!