Прибыль – показатель оценки деятельности организации

Прибыль - это экономическая категория, характеризующая конечный финансовый результат коммерческой деятельности организаций.

Прибыль - это часть добавленной стоимости, которая получена в результате реализации продукции (выполнения работ, оказания услуг).

В процессе анализа результатов работы предприятия применяются различные виды прибыли:

- прибыль (убыток) от реализации товаров; - прибыль от реализации основных фондов и иного имущества; - валовая (балансовая) прибыль; - чистая прибыль;

- налогооблагаемая прибыль; - прибыль от прочей деятельности предприятия.

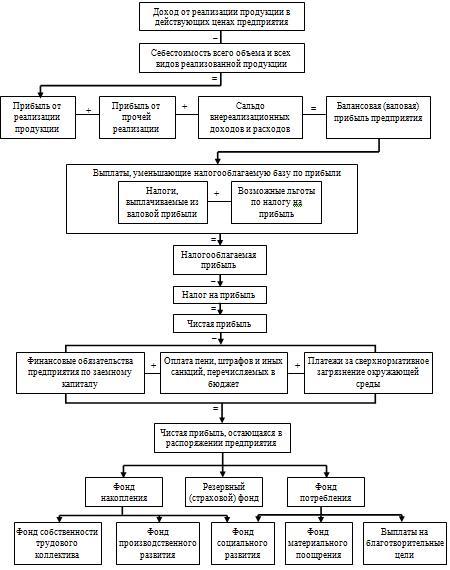

Прибыль от реализации товаров определяется как разность между валовым доходом от реализации товаров и издержками обращения.

При определении прибыли от реализации основных фондов и иного имущества учитывается разница между продажной ценой и остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции.

В состав доходов от внереализационных операций включаются доходы, полученные от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, не связанных с реализацией товаров, включая суммы, полученные в виде санкций за нарушение хозяйственных договоров.

Валовая (балансовая) прибыль характеризует конечный финансовый результат хозяйственной деятельности предприятия и представляет собой сумму прибыли от реализации товаров, основных фондов и доходов от внереализационных операций, уменьшенных на величину расходов по этим операциям.

|

|

|

Валовая прибыль с наибольшей полнотой и объективностью показывает результат всех видов хозяйственной деятельности предприятия.

После уплаты налога остается так называемая чистая прибыль, которая используется организацией самостоятельно на развитие производства, удовлетворение потребительских и социальных нужд, а также для материального поощрения и (в случае нарушения действующего законодательства) уплаты различных штрафов и санкций.

Рисунок 1 – Формирование прибыли предприятия

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности..

Прибыль используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Основные типы развития предприятий и организаций

|

|

|

Развитие предприятия – это процесс, когда в результате улучшения производственных или бизнес-процессов и управления ими достигнут качественный или количественный прирост полезного результата процесса по сравнению с прежним уровнем или уровнем, достигнутым на других предприятиях.

Жизненный цикл организации включает:

1. Этап становления. Характерными чертами этого этапа являются целеустремленность, способность рисковать и преданность делу.. Задача этого этапа – быстрый успех.

2. Этап роста. На этой ступени развития рост организации осуществляется неравномерно, рывками, что вызывает трения с работниками первоначального состава.

3. Этап зрелости. Руководители выявляют новые возможности развития.. Основная цель – сбалансированный рост.

4. Этап старения. Высшее руководство, не осознавая крайне важно сти обновления, пытается восстановить былую динамику косметическими мерами.

5. Этап упадка. В результате падения организационной эффективности, конкуренции и т. д. Организация оказывается в кризисном состоянии

6. Этап обновления или смерти организации. Цель – вернуть организации утраченную эффективность и динамику развития.

|

|

|

Стратегия - интегрированная модель действий, предназначенных для достижения целей предприятия. Основные отличительные особенности стратегии выделил И. Ансофф

1. Процесс выработки стратегии не завершается каким-либо немедленным действием.

2. Сформулированная стратегия должна быть использована для разработки стратегических проектов методом поиска.

3. Необходимость в стратегии отпадает, как только реальный ход развития выведет организацию на желательные события.

4. В ходе формулирования стратегии нельзя предвидеть все возможности, которые откроются при составлении проекта конкретных мероприятий..

5.Как только в процессе поиска открываются конкретные альтернативы, появляется и более точная информация.

6. Ориентир представляет собой цель, которую стремится достичь фирма, а стратегия – средство для достижения цели.

7. Наконец, стратегия и ориентиры взаимозаменяемы как в отдельные моменты, так и на различных уровнях организации..

Виды стратегий.

1) Базовые стратегии развития:

• Ограниченный рост. Эту стратегию применяет большинство организаций в сложившихся отраслях со стабильной технологией..

• Рост. Эта стратегия чаще всего применяется в динамично развивающихся отраслях с быстро меняющейся технологией..

|

|

|

• Сокращение или стратегия последнего средства-установление целей ниже уровня, достигнутого в прошлом.

• Комбинированная стратегия. Эта стратегия представляет собой любое сочетание рассмотренных альтернатив - ограниченного роста, роста и сокращения.

2) Конкурентная стратегия - выбор между ориентацией на весь рынок или на его часть, а также между основным конкурентным преимуществом (низкой ценой продукта или отличительными его особенностями).

Виды конкурентной стратегии:

• Лидерство по издержкам- Стремление стать поставщиком самых дешевых товаров и услуг, привлекательных для широкого круга потребителей.

• Стратегия дифференциации- Стремление индивидуализировать свою продукцию (по какому-то из качеств продукта - упаковка, габариты, послепродажное обслуживание, экологичность и пр.) для того, чтобы она отличалась от продукции конкурентов и таким образом стала более привлекательной для широкого круга покупателей.

• Стратегия концентрации- ориентация на изолированные сегменты рынка (на удовлетворение специфической потребности).

3) Портфельная стратегия- выбор, связанный с сочетанием различных объектов управления (продуктов, бизнес-единиц, предприятий, технологий, ресурсов) между собой и определение места каждого объекта в ряду других.

Портфельными стратегиями являются продуктовая стратегия и корпоративная стратегия.

• Продуктовая стратегия- решение по поводу ассортимента и объемов реализации основных продуктов, выпускаемых предприятием. То есть решения по каждому отдельному продукту - например, поддерживать сбыт, начать разработку нового продукта и т.д.

• Корпоративная стратегия- решение по поводу отдельных предприятий, входящих в корпорацию (диверсифицированную компанию). Например, увеличить влияние на управление предприятием путем скупки дополнительных акций; продать предприятие;

Дата добавления: 2018-06-01; просмотров: 1724; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!