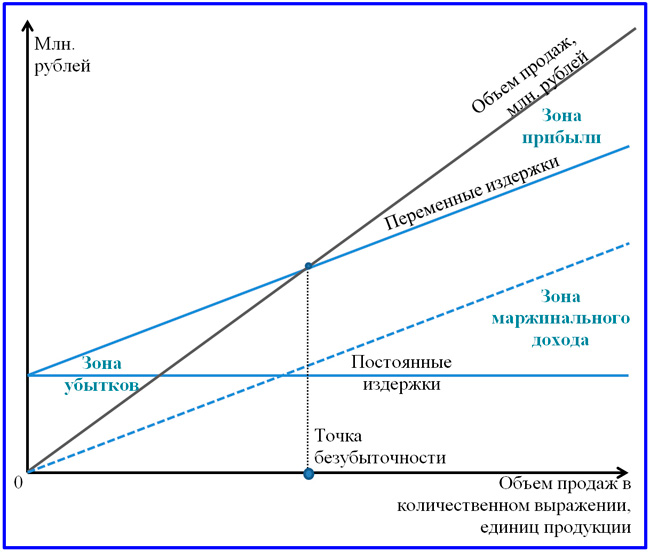

Формула расчета точки безубыточности предприятия в денежном выражении

Формула расчета точки безубыточности предприятия в натуральном выраженииСледует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

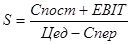

Целевой объем продаж (Purpose-orientedsales) - это объем продаж, соответствующий целевой прибыли.

Его рассчитывают по следующей формуле:

где S - целевой объем продаж;

EBIT – прибыль до уплаты процентов и налога наприбыль.

15. Содержание, методы и этапы финансового анализа, как функции

финансового менеджмента

Финансовый анализ – это метод научного исследования, применяемый для обработки информации о финансовой деятельности хозяйствующего субъекта (организации).

Цель финансового анализа – оценка финансовых параметров деятельности организации.

Результаты финансового анализа дают необходимую информацию о состоянии объекта анализа и служат основой для принятия соответствующих управленческих решений.

Основные направления финансового анализа:

Анализ имущественного потенциала: общая характеристика финансово-хозяйственной деятельности организации (вертикальный и горизонтальный анализ баланса, построение аналитического баланса);анализ структуры и динамики активов;анализ структуры и динамики пассивов.

Анализ финансового потенциалаанализ ликвидности и платежеспособности организации;анализ финансовой устойчивости.

Анализ финансовых результатованализ структуры и динамики доходов и расходов организации;анализ уровня и динамики финансовых результатов;анализ показателей деловой активности;анализ показателей рентабельности.

|

|

|

Анализ движения денежных средств

Комплексная оценка деятельности организации

Анализ вероятности банкротства

Методы финансового анализа.

Классические методы математического анализа:методы элементарной математики; дифференциальное и интегральное исчисление; вариационное исчисление.

Традиционные методы анализа:метод сравнения; горизонтальный анализ; вертикальный анализ; коэффициентный анализ; трендовый анализ.

Специальные методы анализа:операционный (маржинальный) анализ; АВС - анализ.

Методы экономической статистики:метод средних величин; метод группировки; метод обработки рядов динамики; индексный метод; графический метод.

Методы детерминированного факторного анализа:метод цепной подстановки; метод абсолютных разниц; метод относительных разниц; метод пропорционального деления; метод долевого участия; метод логарифмирования; индексный метод, интегральный метод.

Методы математической статистики и эконометрики (стохастического факторного анализа):корреляционный анализ;регрессионный анализ; дисперсионный анализ; многомерный факторный анализ; кластерный анализ; компонентный анализ; спектральный анализ; методы обработки пространственно-временных совокупностей.

|

|

|

Методы рейтинговой оценки:метод суммирования значений всех показателей;метод суммы мест;метод суммы баллов;методрасстояний;таксонометрический метод.

Процесс проведения анализа можно представить следующим образом:

1. Предварительный этап

Определение цели и задач анализа, определение объектов, составление плана аналитической работы.

Сбор и подготовка информации необходимой для анализа, проверка ее достоверности, точности, и т.д.

Отбор, структурирование и группировка данных.

Разработка системы показателей, наиболее полно характеризующих объект анализа, определение нормативных значений показателей.

2. Аналитический этап

Анализ структуры и динамики изменения показателей.

Сравнение фактических результатов деятельности с запланированными показателями, данными прошлых аналитических периодов, с показателями деятельности других организаций, со среднеотраслевыми показателями и т.д.

Изучение степени влияния факторов на результаты деятельности организации.

|

|

|

Определение резервов повышения эффективности деятельности организации.

3. Заключительный этап

Общая оценка результатов деятельности организации.

Оценка качества работы менеджмента.

Разработка рекомендаций.

16. Сущность, типы и оценка сделок реструктуризации организаций.

Одним из наиболее распространенных способов финансового оздоровления предприятий является реструктуризация.

Реструктуризация предприятий – это совокупность организационно-хозяйственных, финансово-экономических, правовых, технических мероприятий, направленных на реорганизацию предприятия, изменение формы собственности, управления, организационно-правовой формы, что должно способствовать финансовому оздоровлению предприятия, увеличению объемов выпуска конкурентоспособной продукции, повышению эффективности производства и удовлетворения требований кредиторов.

Различают следующие формы реструктуризации:

1) реструктуризация производства;

2) реструктуризация активов;

3) финансовая реструктуризация;

4) корпоративная реструктуризация.

Реструктуризация производства предусматривает внесение изменений в организационную и производственно-хозяйственную сферы деятельности предприятия с целью повышения его рентабельности и конкурентоспособности. Это:

|

|

|

· смена руководства предприятия;

· внедрение новых, прогрессивных форм и методов управления;

· диверсификация ассортимента продукции;

· повышение эффективности маркетинга;

· уменьшение затрат на производство;

· сокращение численности персонала.

Реструктуризация активов предусматривает следующие мероприятия:

· продажа части основных средств;

· продажа излишнего оборудования, запасов сырья и материалов;

· продажа отдельных подразделений предприятия;

· обратный лизинг;

· реализация отдельных видов финансовых вложений;

· рефинансирование дебиторской задолженности.

Финансовая реструктуризация связана с изменением структуры и размеров собственного и заемного капитала, а также с изменениями в инвестиционной деятельности предприятия. Это:

· реструктуризация кредиторской задолженности;

· получение дополнительных кредитов;

· увеличение уставного фонда;

· замораживание инвестиций.

Корпоративная реструктуризация – наиболее сложный вид реструктуризации. Она предусматривает реорганизацию предприятия с целью смены собственника, создания новых юридических лиц или новой организационно-правовой формы собственности. В рамках такой реструктуризации производят:

· полную или частичную приватизацию;

· разделение больших предприятий на части;

· выделение из больших предприятий подразделений (объекты социально-культурных и других непрофильных видов деятельности);

· присоединение к другим или слияние с другими предприятиями.

Прежде чем проводить санационную реорганизацию, необходимо проанализировать финансово-хозяйственное состояние предприятия. На основе анализа делаются выводы о санационной состоятельности, и разрабатывается план реорганизационных мероприятий, включающий:

1) экономическое обоснование необходимости проведения реструктуризации;

2) предложения по формам и методам реорганизации;

3) расходы на осуществление реструктуризации и источники их финансирования;

4) мероприятия реструктуризации;

5) оценку эффективности проекта реструктуризации.

Эффективность реструктуризации обеспечивается мероприятиями, которые положены в основу плана реструктуризации и направлены на совершенствование организации и управления производственно-хозяйственной деятельностью, улучшение финансового положения предприятия

17. Теории структуры капитала и их роль в выборе оптимальной структуры

капитала.

Одна из основных задач финансового менеджера - выбор оптимальной структуры капитала, т.е. такого сочетания собственных и заемных средств, которое максимизирует стоимость фирмы для владельцев. Стоимость фирмы (V) максимальна, когда WACC минимальна:

. .

|

уществуют следующие теории влияния структуры капитала на стоимость фирмы: Теория Миллера-Модильяни (М&М); Традиционный подход; Компромиссные модели (теория статического равновесия); Модели ассиметричной информации; Модели агентских издержек и др.

(1) Теория Мертона Миллера и Франко Модильяни

В идеальной экономической среде структура капитала не влияет на рыночную стоимость предприятия, которая зависит только от рентабельности его деятельности и связанных с ней рисками.

Допущения теории:

· Рынки совершенны,· Отсутствуют налоги и другие издержки ведения бизнеса (транзакционные, агентские, информационные, банкротства),· Все участники хозяйственной деятельности находятся в равных условиях (могут привлекать и размещать капитал по одинаковой безрисковой ставке), ведут себя рационально и обладают одинаковой информацией и пр.

При соблюдении всех допущений выполняется теорема 1 («Принцип пирога»):

, ,

| (18) |

где VU, - стоимость финансово независимой (отсутствие займов) фирмы, VL – стоимость финансово зависимой (использующей займы) фирмы; D – объем долга; Е – величина собственного капитала; EBIT – прибыль фирмы от операций; r – норма доходности инвесторов с учетом риска фирм данного класса (ставка капитализации дохода).

«Принцип пирога» - можно по-разному делить пирог, но его величина при этом не меняется (рыночные стоимости 2-х фирм с одинаковыми активами, т.е. пирогами, и осуществляющими одну и ту же деятельность, но с разной структурой капитала - одинаковы).

Вывод из теоремы 1: WACC не зависит от его структуры для всех фирм одной группы риска и равна стоимости акционерного капитала финансово-независимой фирмы

Из данной теории можно сделать вывод что: стоимость зависимой фирмы будет расти пропорционально увеличению финансового рычага, а ее WACC – снижаться. При этом максимальная стоимость фирмы достигается при финансировании полностью за счет использования заемных средств!

(2) Традиционный подход

Выводы традиционного подхода:

· WACC зависит от структуры капитала,

· WACC можно оптимизировать в течение определенного периода развития фирмы.

Фирма может увеличить общую стоимость V, минимизируя WACC (разумно используя финансовый рычаг)

Несмотря на рациональные выводы традиционного подхода[25]:

· Доля займов в финансировании предприятий реального сектора редко превышает 50%.

Существуют различия в структуре финансирования предприятий одной отрасли (или с похожим бизнесом).

(3) Компромиссная модель (теория статического равновесия)

Общие издержки банкротства включают:

· Прямые издержки - затраты на судебные разбирательства, оплата юристов, комиссии и сборы (в сумме от 5 до 20% стоимости фирмы).

· Косвенные издержки[26] - потери от падения объемов производства (из-за ухудшений отношений с поставщиками и пр.), снижение эффективности управления, утрата квалифицированного персонала; рост стоимости финансовых ресурсов из-за дополнительного риска и т.д. Они могут быть оценены лишь приблизительно.

Чем выше финансовый рычаг, тем больше выгоды от налогового щита и соответственно стоимость фирмы. Но одновременное увеличение вероятности ее банкротства и связанных с ним издержек снижает общую стоимость:

, ,

| (24) |

где VU – стоимость независимой фирмы; VTS – выгоды от налогового щита; VBС – ожидаемая стоимость банкротства (VBC = BC * P), где ВС – общие издержки банкротства; P – вероятность возникновения банкротства.

Вывод компромиссной модели: оптимальная структура капитала – это такое сочетание собственных и заемных средств, при котором стоимость налогового щита полностью покрывает ожидаемую стоимость издержек банкротства.

Модели асимметричной информации

Асимметричность информации – явление в мире бизнеса, согласно которому менеджмент всегда лучше осведомлен о реальном положении дел на предприятии, его перспективах и рисках, чем инвесторы и прочие внешние контрагенты.

В результате асимметричность информации влияет на взаимодействие предприятия с рынком и управленческие решения, в т.ч. по финансированию.

Наиболее известная модель асимметричной информации - теория иерархии С. Майерса (развитая далее Н. Мэйлуфом и др.). Порядок финансирования инвестиций:

1. Внутренние источники,2. Займы,3. Новый выпуск собственного капитала (акций).

Выводы теории иерархии:

· Фирма прибегает к выпуску акций только в крайнем случае, поскольку в условиях асимметрии информации инвесторы будут негативно реагировать на новую эмиссию и корректировать цены в сторону снижения.

· Финансовый рычаг у предприятий будет возрастать, когда они испытывают дефицит финансовых ресурсов, и снижаться, когда у них образуется излишки денежных средств.

Другая популярная модель асимметричной информации - сигнальная теория С. Росса.

Согласно модели Росса, важнейший тип таких сигналов - решения по выбору структуры капитала. Привлечение займов рассматривается потенциальными инвесторами как сигнал об устойчивом положении фирмы, ее способности обслуживать текущие выплаты по обязательствам и уверенности в их своевременном погашении. В свою очередь это предполагает достаточность денежных потоков, генерируемых как текущей деятельностью, так и ожидаемых от реализации будущих проектов. Отсюда следует, что решение о привлечении заемных средств, например – о выпуске облигаций, должно положительно восприниматься инвесторами и приводить к росту цен на акции фирмы, т.е. увеличению ее стоимости.

Модели агентских издержек

Модели агентских издержек разработали М.Дженсен, У. Меклинг, Э. Фама и др.

Согласно агентским моделям, увеличение заемного капитала: Приводит к росту издержек банкротства и агентских издержек долгового финансирования. Но с другой стороны, способствует снижению агентских издержек на менеджмент. Менеджмент дисциплинируется на предмет использования свободных денежных потоков: их доступный объем сокращается, а возможности по нерациональному их использованию (неэффективные инвестиции и поглощения, рост выплат и привилегий руководству и т.п.) ограничиваются.

Наращивание долга в структуре капитала также можно использовать в качестве защиты от попыток недружественных поглощений и, соответственно, снижения вероятности потери менеджментом своих должностей.

Вывод теории - структура капитала оптимальна, при которой агентские затраты минимальны путем достижения компромисса (в идеале – равновесия) между выгодами и издержками заемного финансирования.

Дата добавления: 2018-06-01; просмотров: 1430; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!