Методы и модели оценки основных финансовых активов, их применение в инвестиционном анализе.

Финансовые активы — это финансовые ресурсы, представляющие собой совокупность денежных средств и ценных бумаг, находящихся в собственности предприятия.

К финансовым активам относятся:

- денежные средства, включая кассовую наличность, и средства на банковских счетах;

- ценные бумаги: акции, паи других компаний, опционы на акции и так далее;

- дебиторские задолженности;

- финансовые вложения;

- расчетные документы в пути и так далее.

Методы оценки финансовых активов:

1. Метод балансовой оценки осуществляется на основе данных последнего отчетного баланса и имеет ряд разновидностей:

- оценка по учетной балансовой стоимости сводится к суммированию остаточной стоимости ОС и немат. активов, стоимости незавершенных капитальных вложений и оборудования к монтажу, запасов и фин. активов за минусом обязательств;

- оценка по восстановительной стоимости производится путём корректировки учетной балансовой стоимости отдельных видов мат. активов на реальные темпы инфляции после послед индексации;

- оценка по стоимости производственных активов заключается в очистке балансовых активов от непроизводительных видов и неликвидов и корректировки активов с учетом ценностей, находящихся на за балансовых счетах.

2. Метод оценки стоимости замещения или затратный метод, сводится к определению стоимости затрат, необходимых для воссоздания имущественного комплекса в современных условиях в разрезе отдельных его элементов с учетом реального износа каждого из них:

- оценка по фактическому комплексу активов;

- оценка стоимости замещения с учетом гудвилла.

3. Метод оценки рыночной стоимости основан на рыночных индикаторах цен покупки-продажи аналогичной совокупности активов. Оценка в этом случае может осуществляться по аналоговой рыночной стоимости.

4. Метод оценки предстоящего чистого денежного потока определяет стоимость имущественного комплекса суммой реального чистого дохода, который может быть получен инвестором в процессе эго эксплуатации. Предстоящий чистый денежный поток определяется с помощью суммы прибыли после налогообложения и нормы капитализации чистого денежного потока (нормы прибыли на капитал или ставки ссудного %).

На практике как правило используют сразу несколько методов оценки.

Оценка финансовых активов находится в основе любого инвестиционного решения, независимо от того, связано ли это решение с покупкой, продажей или хранением активов. Как правило, финансовые активы являются высоколиквидными объектами инвестирования.

Анализ информации о финансовых активах заключается в ее количественной и качественной оценке, а также в проведении горизонтального, вертикального, динамического и факторного анализов.

В качестве инструментария анализа используются относительные финансовые коэффициенты:

1. Коэффициент текущей ликвидности= ОА/КО

2. Коэффициент обеспеченности собственными оборотными средствами = СОС/ОА

3. Коэффициент обеспеченности финансовых обязательств активами = ЗС/ОВБ

4. Коэффициент обеспеченности просроченных финансовых обязательств активами =

5. Коэффициент абсолютной ликвидности =ДС/КО

9. Операционный, финансовый рычаг, совместный эффект рычагов, как

инструменты управленческого решения.

1. Операционный рычаг

Под операционным рычагом (operatingleverage — OL) понимают долю постоянных затрат в издержках, которые несет предприятие в процессе своей основной деятельности. Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой его делового риска.

Эффект операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Если доля постоянных затрат в себестоимости товаров и услуг значительна, предприятие имеет высокий уровень операционного рычага, а следовательно, и делового риска. Для такого предприятия даже небольшое изменение объема продаж может привести к существенному изменению прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение маржинальной прибыли (результата от реализации после возмещения переменных затрат) к прибыли до вычета процентов и налогов.

2. Финансовый рычаг

Эффект финансового рычага объясняется тем, что привлечение дополнительных денежных средств позволяет повысить эффективность производственно-хозяйственной деятельности предприятия. Ведь привлекаемый капитал может быть направлен на создание новых активов, которые увеличат как денежный поток, так и чистую прибыль предприятия. Дополнительный денежный поток приводит к увеличению стоимости предприятия для инвесторов и акционеров, что является одной из стратегических задач для собственников компании.

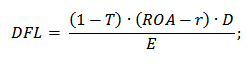

DFL – эффект финансового рычага;

T – процентная ставка налога на прибыль;

ROA – рентабельность активов предприятия;

r – процентная ставка по привлеченному (заемному) капиталу;

D – заемный капитал предприятия;

Е – собственный капитал предприятия.

Итак, разберем более подробно каждый из элементов эффекта финансового рычага.

3. Совместный эффект рычагов

Выше рассматривалось влияние операционного и финансового рычага по отдельности. Однако очевидно, что для эффективного управления риском и доходностью фирмы финансовому менеджеру необходимо использовать оба рычага.

Совместное влияние операционного и финансового рычагов известно как эффект общего рычага (degreeoftotalleverage — DTL) и представляет собой произведение их уровней:

Общий рычаг = ОЛ х ФЛ

Этот показатель дает представление о том, как изменение продаж повлияет на изменение чистой прибыли и дохода на акцию предприятия. Другими словами, он позволит определить, на сколько процентов изменится чистая прибыль при изменении объема продаж на 1%.

Дата добавления: 2018-06-01; просмотров: 3023; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!