Анализ и оценка финансового состояния организации

Неотъемлемой частью финансовой работы на предприятии является проведение финансового анализа и мониторинг финансового состояния предприятия. Финансовое состояние – состояние финансов предприятия, характеризуемое совокупностью показателей, отражающих процесс формирования и использования его финансовых ресурсов.

Конечная цель финансового анализа состоит в получении определенного числа основных параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия за отчетный период и прогноз на будущее.

Анализ необходим для оценки изменений в структуре активов и пассивов, определения объема необходимых ресурсов для расчетов, прогнозирования банкротства.

Такая информация может быть получена в результате проведения комплексного анализа финансовых отчетов, первичных бухгалтерских документов.

Результатом финансового анализа является выявление текущего финансового состояния организации, а также возможные изменения финансового положения в будущем. Это достигается путем решения взаимосвязанного определенного набора аналитических задач. Под аналитической задачей в финансовом анализе подразумевается конкретизация целей анализа с учетом технических, организационных, методических и информационных возможностей проведения анализа.

Ключевыми моментами являются качество и объем исходной информации.

Финансовый анализ начинают горизонтального и вертикального анализа баланса (табл. 2.1, табл. 2.2).

Горизонтальный анализ позволяет проводить сравнение каждой позиции баланса на сегодняшний момент с предыдущим периодом, что позволяет оценить изменение организации в динамике.

Таблица 2.1

Горизонтальный анализ баланса ООО «Телепласт»

| Показатель | 2012, тыс. руб. | 2013, тыс. руб. | Изменение, тыс. руб. |

| Актив | |||

| 1. Внеоборотные активы | |||

| в том числе: основные средства | |||

| нематериальные активы | |||

| 2. Оборотные активы, всего | |||

| в том числе: запасы | |||

| дебиторская задолженность | 1 142 | 213 | -929 |

| денежные средства и краткосрочные финансовые вложения | 134 | 155 | 21 |

| Итого по разделу II | 1 276 | 368 | -908 |

| БАЛАНС | 1 276 | 368 | -908 |

| ПАССИВ | |||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 10 | 10 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 168 | 8 | -160 |

| Итого по разделу III | 178 | 18 | -160 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства | 388 | 200 | -188 |

| в том числе: | |||

| Краткосрочные кредиты | 388 | 200 | -188 |

| Кредиторская задолженность | 710 | 150 | -560 |

| В том числе: | |||

| Расчеты по налогам и сборам | 434 | 84 | -350 |

| Расчеты по социальному страхованию и обеспечению | 160 | 25 | -135 |

| Расчеты с персоналом по оплате труда | 106 | 28 | -132 |

| Расчеты с подотчетными лицами | 10 | 13 | 3 |

| Итого по разделу V | 1 098 | 350 | -748 |

| БАЛАНС | 1 276 | 368 | -908 |

На основании показателей, приведенных в табл. 2.1 можно отметить существенное сокращение дебиторской задолженности (на 81%) и небольшое повышение количества денежных средств (на 15%) за исследуемый период.

Существенное сокращение дебиторской задолженности привело к погашению краткосрочных кредитов на 48%, а также кредиторской задолженности на 78%, и задолженности перед фондами социального страхования и расчетам с персоналом. Что не могло не сказаться положительно на финансовом состоянии предприятия.

В табл. 2.2 проведем вертикальный анализ предприятия.

Вертикальный или структурный финансовый анализ бухгалтерского баланса позволяет определить долю различных позиций, их соотношение относительно друг друга, влияние каждой позиции на общую сумму.

Таблица 2.2

Вертикальный анализ баланса ООО «Телепласт»

| Показатель | Доля показателя в валюте баланса | Изменение, % | |

| 2012 | 2013 | ||

| 1. В необоротные активы | 0 | 0 | 0 |

| 2. Оборотные активы, всего | 100% | 100% | 0 |

| в том числе: | |||

| дебиторская задолженность | 89% | 58% | -31 |

| денежные средства и краткосрочные финансовые вложения | 11% | 42% | 31 |

| Итого по разделу II | 100% | 100% | 0 |

| БАЛАНС | 100% | 100% | 0 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1% | 3% | 2% |

| Нераспределенная прибыль (непокрытый убыток) | 13% | 2% | -11% |

| Итого по разделу III | 14% | 5% | -9% |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства | 30% | 54% | 24% |

| в том числе: | |||

| Краткосрочные кредиты | 30% | 54% | 24% |

| Кредиторская задолженность | 56% | 41% | -15% |

| В том числе: | |||

| Расчеты по налогам и сборам | 34% | 23% | -11% |

| Расчеты по социальному страхованию и обеспечению | 13% | 7% | -6% |

| Расчеты с персоналом по оплате труда | 8% | 8% | -1% |

| Расчеты с подотчетными лицами | 1% | 4% | 3% |

| Итого по разделу V | 86% | 95% | 9% |

| БАЛАНС | 100% | 100% | 0% |

На основании данных, приведенных в табл. 2.2, можно сделать следующие выводы: актив баланса характеризуется отсутствием внеоборотных средств при наличии 100% текущих активов. Активы организации за анализируемый период существенно увеличились (в 3,5 раза). Отмечая значительное увеличение активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – в 9,9 раза. Опережающее увеличение собственного капитала относительно общего изменения активов является положительным показателем.

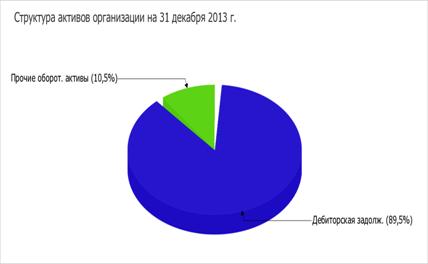

На рис.2.2 наглядно представлено соотношение основных групп активов организации.

Рис.2.2. Структура активов на 31.12.2013г.

Снижение активов организации связано со снижением показателя по строке «дебиторская задолженность» на 929 тыс. руб. (или 100% вклада в прирост активов).

Одновременно, в пассиве баланса прирост наблюдается по строкам:

· кредиторская задолженность – 560 тыс. руб. (61,7%);

· долгосрочные заемные средства – 188 тыс. руб. (20,7%);

· нераспределенная прибыль (непокрытый убыток) – 160 тыс. руб. (17,6%)

Среди отрицательно изменившихся статей баланса можно выделить "денежные средства и денежные эквиваленты" в активе (-21 тыс. руб.).

Собственный капитал организации на 31 декабря 2013 г. составил 178 тыс. руб. За 2013 год собственный капитал организации повысился в 9,9 раза.

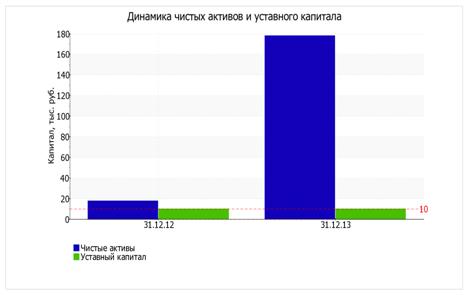

В табл. 2.3 представлена динамика изменения чистых активов и уставного капитала ООО «Телепласт».

Таблица 2.3

Оценка стоимости чистых активов организации

| Показатель | Значение показателя | Изменение | ||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. | ± % | |||

| 2012 | 2013 | 2012 | 2013 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Чистые активы | 18 | 178 | 4,9 | 13,9 | +160 | +9,9 раза |

| 2. Уставный капитал | 10 | 10 | 2,7 | 0,8 | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 8 | 168 | 2,2 | 13,2 | +160 | +21 раз |

На основании анализа, проведенного в табл. 2.3, можно отметить, что чистые активы организации намного (в 17,8 раза) превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Наглядное изменение чистых активов и уставного капитала представлено на рис. 2.3.

Рис.2.3. Динамика чистых активов и уставного капитала

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, высокой ликвидности, стабильных доходов и широких возможностях привлечения заемных средств.

Относительными показателями финансовой устойчивости компании являются:

1. Коэффициент покрытия инвестиций, который показывает отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение: не менее 0,7.

2. Коэффициент мобильности имущества – это отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации.

3. Коэффициент мобильности оборотных средств показывает отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов.

4. Коэффициент краткосрочной задолженности - отношение краткосрочной задолженности к общей сумме задолженности.

В табл. 2.4 приведен расчет показателей для исследуемой компании.

Таблица 2.4

Основные показатели финансовой устойчивости ООО «Телепласт»

| Показатель | Значение показателя | Изменение показателя | |

| 31.12.2012 | 31.12.2013 | ||

| 1 | 2 | 3 | 4 |

| 1. Коэффициент финансового левериджа | 22,64 | 6,18 | -16,46 |

| 2. Коэффициент покрытия инвестиций | 0,59 | 0,44 | -0,15 |

| 3. Коэффициент мобильности имущества | 1 | 1 | – |

| 4. Коэффициент мобильности оборотных средств | 0,44 | 0,10 | -0,34 |

| 5. Коэффициент краткосрочной задолженности | 0,42 | 0,64 | +0,22 |

Коэффициент покрытия инвестиций за весь анализируемый период сильно уменьшился до 0,44 (-0,15). Значение коэффициента на последний день анализируемого периода значительно ниже допустимой величины.

По коэффициенту краткосрочной задолженности видно, что на последний день анализируемого периода доля долгосрочной задолженности составляет одну треть, а краткосрочной задолженности – две третьих. При этом за 2013 г. доля долгосрочной задолженности уменьшилась на 22%.

Для обобщения показателей финансовой устойчивости проведем анализ по величине излишка (недостатка) собственных оборотных средств в табл. 2.5.

Таблица 2.5

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток) | ||

| 2012 | 2013 | 2012 | 2013 | |

| 1 | 2 | 3 | 4 | 5 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 18 | 178 | +18 | +178 |

| СОС2(рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | 218 | 566 | +218 | +566 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 218 | 566 | +218 | +566 |

По всем трем вариантам расчета, проведенным в табл. 2.5 на 31.12.2013 наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Проведем анализ ликвидности компании (табл. 2.6). Основными показателями, характеризующими ликвидность предприятия, являются:

1. Коэффициент текущей ликвидности - отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более.

2. Коэффициент абсолютной ликвидности, который представляет собой отношение высоколиквидных активов к краткосрочным обязательствам.

Нормальное значение: 0,2 и более.

В табл. 2.6 рассчитаем коэффициенты ликвидности для ООО «Телепласт».

Таблица 2.6

Дата добавления: 2018-05-31; просмотров: 319; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!