Нормированное (стандартизованное) нормальное распределение

Нормированным (или стандартизованным) нормальным распределением называется нормальное распределение с параметрами m = 0 и s = 1.

Функция плотности распределения вероятностей стандартного распределения

.

.

В приложении A приведены значения этой функции для неотрицательных значений аргумента, график функции j(x) изображен на рисунке 19.

Рисунок 19 – График функции j(x)

Вычислим для нормально распределенной случайной величины X вероятность попадания на участок от a до b:

.

.

Как известно, неопределенный интеграл  не выражается через элементарные функции, но его можно выразить через специальную функцию

не выражается через элементарные функции, но его можно выразить через специальную функцию

, (28)

, (28)

называемую функцией Лапласа (или «интегралом вероятностей»), для которой составлены таблицы значений. В геометрической интерпретации Ф(x) равна площади фигуры под кривой j(x), опирающейся на отрезок [0; x]. На рисунке 20 это фигура выделена штриховкой.

В приложении Б приведены значения функции Лапласа для положительных значений x. Функция F(x) – нечетная, то есть F(– x) = – F(x); при x > 5 можно принять F(x) = 0,5.

С помощью функции Лапласа вероятность попадания нормально распределенной случайной величины X на участок от a до b выражается формулой

. (29)

. (29)

|

|

|

Формула для расчета вероятности отклонения нормально распределенной случайной величины Х от своего математического ожидания на величину  имеет вид:

имеет вид:

. (30)

. (30)

Примеры случайных величин, распределенных по нормальному закону.

Известно, что нормально распределенные случайные величины широко распространены на практике. Нормальное распределение возникает в тех случаях, когда складывается большое число независимых (или слабо зависимых) случайных величин X1, X2, …, Xn:

,

,

причем эти величины сравнимы по порядку своего влияния на рассеивание суммы. Тогда, каковы бы ни были законы распределения отдельных величин Хi, закон распределения их суммы X будет близок к нормальному, причем тем ближе, чем больше число слагаемых n. На практике наиболее часто встречаются именно такие случайные величины.

Результаты измерения длины, массы, времени, ошибки измерения и многие другие случайные величины имеют нормальное или близкое к нормальному распределение.

Пример 19 Случайная величина X распределена по нормальному закону с параметрами M[X] = m, s[X] = s. Найти вероятность того, что случайная величина X будет принимать значения, удаленные от математического ожидания не более чем на: а) s, б) 2s, в) 3s.

|

|

|

Решение. Для вычисления искомых вероятностей воспользуемся формулой (29):

а)

Произведем расчет, используя формулу (30):

где  =

=  – величина отклонения случайной величины Х от ее математического ожидания.

– величина отклонения случайной величины Х от ее математического ожидания.

На рисунке 20 под графиком кривой нормального распределения указаны площади фигур, ограниченных кривой f(x) и осью абсцисс, которые равны вероятностям попадания значения случайной величины на указанные отрезки.

График функции распределения F(x) изображен на рисунке 21.

Рисунок 20 – Вероятность того, что случайная величина X будет принимать значения, удаленные от математического ожидания не более чем на: а) s, б) 2s, в) 3s

Рисунок 21 – График функции распределения F(x)

нормально распределенной случайной величины

б)

в)

Пример 20Случайное отклонение изменения курса акций некоторой компании относительно их текущего курса является случайной величиной, распределенной по нормальному закону со средним квадратическим отклонением, равным 5 у.е. Систематические отклонения изменения курса акций от номинальной стоимости отсутствуют. Какова вероятность того, что в определенный день курс акции отклонится от номинала не более чем на 2 у. е.? Какова вероятность того, что в определенный день курс акции отклонится от номинала более чем на 2 у. е.?

|

|

|

Решение. Рассмотрим случайную величину X – отклонение изменения курса акций некоторой компании относительно их текущего курса. Согласно условию, M[X] = 0 [у. е.], s[X] = 5 [у. е.]. Найдем вероятность события A ={в определенный день курс акции отклонится от номинала не более чем на 2 у. е.}:

Найдем вероятность события В = {в определенный день курс акции отклонится от номинала более чем на 2 у. е.}:

На рисунке 22 штриховкой выделена фигура, площадь которой равна вероятности события В.

Рисунок 22 – График плотности распределения вероятностей

нормального закона

Таблица 2 – Некоторые виды законов распределения непрерывных законов распределения

| Вид закона распределения | ||||

| Равномерный закон | Экспоненциальный (показательный) закон | Нормальный закон | ||

| Параметры распределения | ||||

|

|

| ||

| Функция плотности распределения вероятностей

| ||||

|

|  , ,

| ||

| График плотности распределения вероятностей | ||||

|

|

| ||

| Числовые характеристики непрерывной случайной величины Математическое ожидание непрерывной случайной величины Дисперсия непрерывной случайной величины Среднее квадратическое отклонение | ||||

, ,

|

, ,  . .

|

, ,  . .

| ||

| Формула для вычисления вероятности попадания случайной величины Х в интервал [ | ||||

|

|

| ||

| Случайные величины Х, распределенные по закону | ||||

| 1 время ожидания поезда в метрополитене; 2 время ожидания троллейбуса определенного маршрута на остановке. | 1 продолжительность пользования Интернетом; 2 период работы оборудования до отказа. | 1 рост человека в определенном регионе; 2 диаметр изготовленной детали. | ||

]

]

Вопросы для самоконтроля

1 Какими параметрами определяется биномиальный закон распределения?

2 Какими параметрами определяется геометрический закон распределения?

3 Какими параметрами определяется закон Пуассона?

4 Приведите примеры случайных величин, распределенных по равномерному закону.

5 Какими параметрами определяется показательный закон распределения?

6 Какими параметрами определяется нормальный закон?

7 Как определяется вероятность попадания значения случайной величины, распределенной нормально, в некоторый интервал?

8 Чему равны мода, медиана, математическое ожидание случайной величины, распределенной по нормальному закону?

ПРИМЕР ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

ПО ТЕОРИИ ВЕРОЯТНОСТЕЙ

ВАРИАНТ 1

Задача 1Из трех карточекс буквами «С», «Т», «О», произвольным образом выбирают три и укладывают на стол в порядке их появления. Найти вероятность того, что карточки:

а) будут расположены в порядке «СТО»;

б) первой появится буква «С».

Задача 2 Два клиента зашли в магазин. Вероятность того, что первый клиент пожелает сделать покупку, равна 0,7, для второго клиента эта вероятность равна 0,5. Найти вероятность того, что захотят сделать покупку:

а) оба клиента;

б) только один клиент;

в) хотя бы один клиент.

Задача 3.Задан закон распределения дискретной случайной величины Х. Вычислить математическое ожидание, дисперсию, среднее квадратическое отклонение, моду.

| xi | 0 | 1 | 2 | 3 |

| pi |

|

|

|

|

Задача 4. Время пользования Интернетом в вечернее время распределено по показательному закону с математическим ожиданием, равным 0,9 часа. Найти вероятность того, что пользователь будет находиться в Интернете менее 1 часа. Найти среднее квадратическое отклонение времени пользования Интернетом.

РЕШЕНИЕ ВАРИАНТА 1

Задача 1Из трех карточекс буквами «С», «Т», «О», произвольным образом выбирают три и укладывают на стол в порядке их появления. Найти вероятность того, что:

а) карточки будут расположены в порядке «СТО»;

б) первой появится буква «С».

Решение. а) Элементарными исходами рассматриваемого эксперимента являются возможные варианты последовательного появления букв «С», «Т», «О».

Пространство элементарных исходов рассматриваемого эксперимента:

W = { СТО, СОТ, ТСО, ТОС, ОСТ, ОТС}.

В данном случае пространство элементарных исходов состоит из 6 элементов: n = 6.

Событие А ={карточки будут расположены в порядке «СТО»}.

Элементарные исходы, благоприятствующие событию А:

А ={СТО}.

Поскольку карточки выбираются случайным образом, все элементарные исходы равновозможны, то для вычисления вероятности интересующего нас события можно воспользоваться классическим методом определения вероятностей.

Число исходов, благоприятных событию A, равно 1, m = 1.

б) Событие В ={первой появится буква «С»}.

Элементарные исходы, благоприятствующие событию В:

В ={СТО, СОТ}.

Число исходов, благоприятных событию В, равно 2, m = 2.

Ответ: вероятность того, что:

а) карточки будут расположены в порядке «СТО» равна 0,167;

б) первой появится буква «С».

Задача 2 Два клиента зашли в магазин. Вероятность того, что первый клиент пожелает сделать покупку, равна 0,7, для второго клиента эта вероятность равна 0,5. Найти вероятность того, что захотят сделать покупку:

а) оба клиента;

б) только один клиент;

в) хотя бы один клиент.

Решение. Обозначим события:

Ai = {i-й клиент пожелает сделать покупку}, i = 1, 2;

B = {оба клиента пожелают сделать покупку};

C = {только один клиент из двух пожелает сделать покупку};

D = {хотя бы один клиент из двух пожелает сделать покупку}.

Согласно условию, вероятность события A1 P(A1) = 0,7, вероятность события A2 P(A2) = 0,5 .

Тогда вероятности противоположных событий:

,

,  .

.

Определим все элементарные события данного случайного эксперимента и соответствующие вероятности:

| Событие | Вероятность |

|

|

|

|

|

|

|

|

| 1 |

Событие B можно представить в виде  .

.

Полагая, что события Ai (i = 1, 2) – независимы, и применяя теорему умножения вероятностей независимых событий, получим

.

.

Событие С можно представить в виде  .

.

Применяя теорему сложения вероятностей несовместных событий и теорему умножения вероятностей независимых событий, получим

Событие D можно представить в виде  или в виде

или в виде  =

=  ,

,

где  – событие, противоположное событию

– событие, противоположное событию  : = {оба клиента не пожелают сделать покупку}.

: = {оба клиента не пожелают сделать покупку}.

Применяя теорему сложения вероятностей несовместных событий и теорему умножения вероятностей независимых событий, получим

,

,

или  , где

, где

= 1 – 0,15 = 0,85.

= 1 – 0,15 = 0,85.

Ответ: а) вероятность того, что захотят сделать покупку оба клиента, равна 0,35; вероятность того, что покупку пожелает сделать только один клиент из двух, равна 0,50; вероятность того, что покупку пожелает сделать хотя бы один клиент, равна 0,85.

Задача 3.Задан закон распределения дискретной случайной величины Х. Вычислить математическое ожидание, дисперсию, среднее квадратическое отклонение, моду.

| xi | 0 | 1 | 2 | 3 |

| pi |

|

|

|

|

Решение.

Составим таблицу для данной случайной величины X:

| xi | 0 | 1 | 2 | 3 | Итого |

| pi |

|

|

|

| 1 |

| 0 |

|

|

|

|

| 0 |

|

|

|

|

Столбцовая диаграмма, соответствующая этому ряду распределения, приведена на рисунке 23.

Рисунок 23 – Столбцовая диаграмма

Вычислим числовые характеристики данной случайной величины.

Математическое ожидание

[вопросов],

[вопросов],

то есть среднее число вопросов, на которые студент сможет дать ответ, равно 2,25.

Как следует из ряда распределения, данная случайная величина имеет две моды:  , то есть наиболее вероятное число вопросов, на которые студент сможет дать ответ, равно 2 и 3.

, то есть наиболее вероятное число вопросов, на которые студент сможет дать ответ, равно 2 и 3.

Дисперсия

[вопросов2].

[вопросов2].

Среднее квадратическое отклонение  [вопросов], то есть среднее квадратическое отклонение числа вопросов, на которые студент сможет дать ответ, равно 0,75.

[вопросов], то есть среднее квадратическое отклонение числа вопросов, на которые студент сможет дать ответ, равно 0,75.

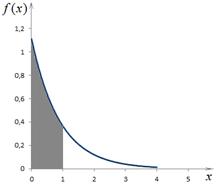

Задача 4. Время пользования Интернетом в вечернее время распределено по показательному закону с математическим ожиданием, равным 0,9 часа. Найти вероятность того, что пользователь будет находиться в Интернете менее 1 часа. Найти среднее квадратическое отклонение времени пользования Интернетом.

Решение. Согласно условию математическое ожидание случайной величины X, обозначающей время пользования Интернетом, равно 0,9 часа. Учитывая, что для случайной величины, распределенной по показательному закону, M[X] = 1/l, определяем значение параметра l = 1/M[X] = 1/0,9 = 1,111. Функция плотности распределения данной случайной величины X

Определим вероятность того, что пользователь будет находиться в Интернете менее 1 часа:

Для случайной величины X, распределенной по показательному закону,

;

;

На рисунке 24 штриховкой выделена фигура, площадь которой равна вероятности

Рисунок 24 – График плотности распределения вероятностей

показательного закона

Контрольная работа для ЗФ

Дата добавления: 2018-05-12; просмотров: 1276; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!