Статья 171 УК РФ Незаконное предпринимательство

| Статья 171. Незаконное предпринимательство 1. Осуществление предпринимательской деятельности без регистрации или без лицензии в случаях, когда такая лицензия обязательна, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере, - (в ред. Федерального закона от 07.12.2011 N 420-ФЗ) (см. текст в предыдущей редакции) наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо арестом на срок до шести месяцев. (в ред. Федеральных законов от 08.12.2003 N 162-ФЗ, от 07.03.2011 N 26-ФЗ, от 07.12.2011 N 420-ФЗ) (см. текст в предыдущей редакции) 2. То же деяние: а) совершенное организованной группой; б) сопряженное с извлечением дохода в особо крупном размере, - (в ред. Федерального закона от 08.12.2003 N 162-ФЗ) (см. текст в предыдущей редакции) в) утратил силу. - Федеральный закон от 08.12.2003 N 162-ФЗ (см. текст в предыдущей редакции) наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на срок до пяти лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового. (в ред. Федеральных законов от 08.12.2003 N 162-ФЗ, от 07.12.2011 N 420-ФЗ) (см. текст в предыдущей редакции) Примечание. Утратило силу. - Федеральный закон от 21.07.2004 N 73-ФЗ. (см. текст в предыдущей редакции) |

|

|

|

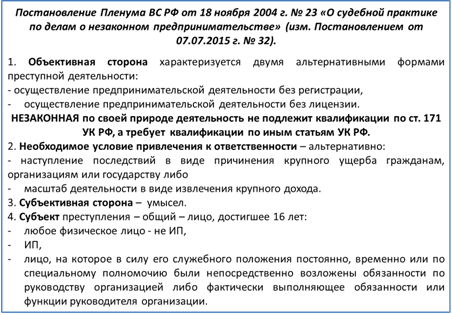

Стоит обратить внимание, что появилось новое Постановление Пленума Верховного Суда РФ по экономическим преступлениям от 18.11.2004 N 23 (ред. от 07.07.2015) "О судебной практике по делам о незаконном предпринимательстве". Касается оно легализации преступно приобретенного имущества, приобретения и сбыта имущества, добытого преступным путем, но коснулось косвенно и статьи 171 с учетом того, что старое Постановление 2004 года объединяло в себе рекомендации Пленума по незаконному предпринимательству и по легализации. Вот это старое Постановление Пленума от 18 ноября 2004 года осталось в действии в части незаконного предпринимательства: все, что касается незаконного предпринимательства, в отношении этого Постановление действует. Все, что касается легализации, эти пункты утратили силу, и для этого у нас есть новое Постановление 2015 года.

Что касается самой статьи «Незаконное предпринимательство», в последнее время существенных изменений она не претерпела, изменения были гораздо более ранние (более подробно будет сказано позднее: касается это объективной стороны). Пока что будем обсуждать, что такое незаконное предпринимательство, и какие ключевые моменты нам важны для того, чтобы правильную квалификацию по статье 171 осуществлять. Первое, что необходимо определить для привлечения лица к уголовной ответственности по статье 171 (раз мы говорим, что это незаконное, но все-таки предпринимательство) - мы должны определиться с тем, что его деятельность подпадает под признаки предпринимательской, которые обозначены в статье 2 ГК РФ.

|

|

|

| Статья 2 ГК РФ …предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. … |

Соответственно все признаки за исключением государственной регистрации в качестве индивидуального предпринимателя или в качестве юридического лица должны быть в наличии для того, чтобы мы могли говорить о том, что фактически осуществляемая деятельность – это деятельность предпринимательская. То есть, должно быть подтверждение того, что эта деятельность направлена на систематическое извлечение прибыли, что эта прибыль извлекается за счет или пользования имуществом, или за счет продажи товаров, или за счет выполнения работ, или за счет оказания услуг. Эта деятельность должна осуществляться самостоятельно лицом на свой страх и риск, и «для полного предпринимательской деятельности» нам не хватает вот этой самой государственной регистрации в качестве лица, имеющего право осуществлять предпринимательскую деятельность. Предпринимательскую деятельность в Российской Федерации у нас может лицо, которое зарегистрировано в качестве индивидуального предпринимателя или которое выступает в качестве юридического лица, то есть участников юридического лица, таким образом, физические лица тоже могут осуществлять свою предпринимательскую деятельность. Вариантов два: либо юридическое лицо, либо индивидуальный предприниматель.

|

|

|

Объективная сторона

Статья 171 несколько расширяет понятие незаконного предпринимательства в отличие от того, что было сказано чуть ранее. Речь идет о том, что не только без регистрации, но и без лицензии осуществление предпринимательской деятельности тоже предусмотрено в качестве незаконного предпринимательства в соответствии со статьей 171 УК РФ. Соответственно у нас есть два варианта реализации объективной стороны. Первый вариант - это осуществление предпринимательской деятельности без регистрации, второй вариант - при наличии регистрации в качестве ИП или ЮЛ, но при отсутствии лицензии в случае, если деятельность предпринимательская требует соответствующего разрешения на ее осуществление, то есть требует лицензии.

|

|

|

Состав является альтернативным: с одной стороны, он может носить материальный характер в том смысле, что альтернативно требуется в качестве одного из обязательных условий либо наступление последствий (и в этом случае речь идет о материальном составе) в виде причинения крупного ущерба гражданам, организации или государству. Второй вариант не предполагает материальности состава, а предполагает масштаб деятельности: вот эта самая предпринимательская деятельность без регистрации или без лицензии должна привести к тому, что лицо за счет этой деятельности извлекает доход в крупном размере.

Теперь поговорим более подробно о том, какие разновидности объективной стороны могут быть, в чем они могут заключаться эти две разновидности преступной деятельности.

Начнем по поводу того, как регистрируется юридическое лицо, как регистрируется индивидуальный предприниматель - в это особо углубляться не будем, так как применительно к 169 мы и про регистрацию, и про лицензирование уже в какой-то мере говорили, поэтому здесь мы поговорим скорее об особенностях квалификации применительно к той или иной ситуации. Когда мы говорим о предпринимательской деятельности без регистрации: есть специфика, касающаяся индивидуальных предпринимателей и касающаяся физических лиц, которые осуществляют деятельность без регистрации в качестве индивидуального предпринимателя. Вот то самое Постановление Пленума 2004 года нам дает несколько указаний по поводу того, какие случаи исключаются из вариантов незаконного предпринимательства. Во-первых, речь идет о том, что если это выполнение обязанностей по трудовому договору, даже если это трудовой договор не с лицом, осуществляющим предпринимательскую деятельность, а это договор, который предполагает выполнение трудовых функций. Например, репетиторы, лица, которые осуществляют обслуживание домов (домашняя прислуга) и так далее - в этом случае такая деятельность предпринимательской не является, потому что это реализация своих профессиональных функций. И в этом случае нет необходимости регистрироваться в качестве индивидуального предпринимателя для того чтобы не подпадать под действие статьи 171. В общем и целом, если мы говорим, что лицо зарегистрировано в качестве индивидуального предпринимателя или является главой крестьянского фермерского хозяйства, то соответственно оно имеет право осуществлять предпринимательскую деятельность без каких-либо требований применительно к созданию юридического лица. Еще один момент, который отмечает Постановление Пленума, наиболее, наверное, спорное из все тех моментов, которые в этом Постановлении есть, и очень проблематично трактуемое практикой. Потому что то разъяснение, которое дается Пленумом, оно все равно не достаточно четко воспринимается в практической деятельности. Это касается п. 2 Постановления Пленума, речь в нем идет о ситуации сдачи в аренду объектов недвижимости, которые принадлежат лицу на праве собственности. Если лицо не зарегистрировано в качестве индивидуального предпринимателя, приобрело для личных нужд жилое помещение или иное недвижимое имущество, либо получило это недвижимое имущество по договору дарения, в результате наследования и так далее, и у него нет необходимости сейчас использовать это имущество по назначению, то оно имеет право сдавать это имущество в аренду. И в результате такой гражданско-правовой сделки оно естественно будет получать доход. Так вот незаконным предпринимательством это, по мнению Верховного Суда, являться не должно. Вопрос в том, насколько детально этот пункт Постановления проработан с учетом того, что в практике возникает зачастую ситуация, когда у лица не одна квартира, а две, три, пять, десять и так далее. И что в этой ситуации делать, можно ли считать, что эти случаи подпадают под действие п. 2 Постановления Пленума, это достаточно спорно.

| Постановление Пленума Верховного Суда РФ от 18.11.2004 N 23 (ред. от 07.07.2015) "О судебной практике по делам о незаконном предпринимательстве" 2.В тех случаях, когда не зарегистрированное в качестве индивидуального предпринимателя лицо приобрело для личных нужд жилое помещение или иное недвижимое имущество либо получило его по наследству или по договору дарения, но в связи с отсутствием необходимости в использовании этого имущества временно сдало его в аренду или внаем и в результате такой гражданско-правовой сделки получило доход (в том числе в крупном или особо крупном размере), содеянное им не влечет уголовной ответственности за незаконное предпринимательство. Если указанное лицо уклоняется от уплаты налогов или сборов с полученного дохода, в его действиях при наличии к тому оснований содержатся признаки состава преступления, предусмотренного статьей 198 УК РФ. |

Но если мы будет толковать Пленум буквально, то получается, что, что речь идет о недвижимости, которая приобретена изначально для личных нужд: то есть планировал там жить, и по какой-то причине не живет; или планировал, условно говоря, подарить сыну на свадьбу, и пока свадьба не состоялась, и квартира пустует; либо него уже есть жилье, и у него появилось второе дополнительное свободное жилое помещение в силу наследования, в силу дарения – временно он его не может использовать по назначению, хочет, чтобы три года это имущество у него находилось для того, чтобы налог не платить при продаже, планирует, что на каком-то этапе это имущество будет задействовано и так далее. Вот в этот период времени он пытается извлечь из него выгоду, в этой ситуации понятно и очевидно, что это незаконным предпринимательством являться не будет. Оговорка в Постановлении Пленума касается вопросов об уклонении от уплаты налогов с дохода, который получается в результате сдачи имущества в аренду. Если в результате сдачи в аренду он получает такой баснословный доход, суммы налогов от которого неуплаченные подпадают под признаки ст. 198 УК РФ (уклонение от уплаты налогов и сборов с физического лица), то вообще-то привлечение к ответственности по статье 198 УК РФ возможно, но незаконным предпринимательством это являться не будет.

Второй момент: осуществление предпринимательской деятельности без лицензии. Что означает «без лицензии»? Это означает, что лицензии нет в принципе вообще никакой, несмотря на то, что ИП или ЮЛ занимается деятельностью, которая требует лицензирования. Это означает, что лицензия была, но срок действия этой лицензии истек или лицензия аннулирована по каким-то причинам. Или это может означать, что лицензия есть, со сроками все нормально, но лицензия выдана на один вид деятельности, но занимается он другим видом лицензируемой деятельности.

Ранее в объективную сторону этого преступного деяния входили еще две формы незаконного предпринимательства, которые в 2011 году были декриминализованы, и на данный момент вопросов о них уже не возникает. Речь шла об осуществлении деятельности предпринимательской с нарушением правил регистрации, с нарушением правил лицензирования. На данный момент, что касается нарушения правил лицензирования, то это, собственно говоря, деятельность, которая фактически признается деятельностью без лицензии. А что касается нарушения правил регистрации и предоставления в орган, который осуществляет государственную регистрацию заведомо ложных сведений, то у нас появилась ст. 173.1 УК РФ, которая фактически заменила эту разновидность незаконном предпринимательской деятельности. Поэтому у нас осталось только два варианта.

Теперь давайте поговорим про особенности квалификации в случае, когда речь идет об отдельных видах предпринимательской деятельности, которая осуществляется незаконно. У нас может быть незаконная предпринимательская деятельность, осуществляемая в различных сферах. В отдельных этих сферах незаконное предпринимательство образует самостоятельный состав преступления. В частности, речь идет о статье 235 УК и статье 235.1 УК. Статья 235 УК предполагает ответственность за незаконное занятие частной медицинской практикой, частной фармацевтической деятельностью. Для того чтобы привлечь к ответсвенности по статье 235 УК, нам необходимо констатировать наличие определенного рода последствий для жизни и здоровья: если это повлекло вред здоровью в определенной степени тяжести или если это повлекло смерть человека в качестве квалифицированного вида незаконной медицинской или фармацевтической деятельности. Если у нас есть именно эти виды деятельности, и лицо занимается ими без регистрации или без лицензии, и если есть те самые последствия, которые обозначены в 235 УК, то это специальная норма, и дополнительной квалификации по статье 171 УК не требуется. То есть мы квалифицируем как незаконную медицинскую деятельность или незаконную фармацевтическую деятельность. Во всех иных случаях, если мы ведем речь о других видах предпринимательской деятельности, которые повлекли не только вот тот самый крупный ущерб материального характера, но и повлекли последствия в виде причинения вреда здоровью различной степени тяжести, то квалификация осуществляется по совокупности статьи 171 и статей о причинении вреда жизни и здоровью (в зависимости от того, умышленно или неосторожно этот вред здоровью был причинен или вред жизни).

Что касается статьи 235.1 УК РФ, то в декабре 2014 года появилась эта статья в УК РФ. Речь идет о незаконном производстве лекарств и медицинских изделий. Тоже частная вариация незаконного предпринимательства. В отличие от 235 УК, этот состав формальный, то есть последствий не требует. Поэтому если мы ведем речь о занятии деятельностью в виде производства медицинских изделий или лекарств без соответствующей лицензии, то 235.1 – специальная норма, опять же квалификации по совокупности со статьей 171 не требует.

Применительно к статье 235 УК, еще один момент необходимо отметить. Раз состав материальный, то есть нам необходимы последствия в виде причинения вреда здоровью или в виде причинения смерти, что нам делать с ситуацией, когда этих последствий не наступило. Если этих последствий не наступило, но наступили последствия в виде причинения крупного ущерба гражданам, организациям или государству, то в этом случае мы можем квалифицировать эти деяния по общей норме, по статье 171 УК. Если таких последствий не наступило, то уголовно-наказуемым это деяние не будет являться.

Еще один момент, который является исключением. Речь идет о незаконной по своей природе деятельности. Предпринимательская деятельность, которая имеется в виду в статье 171 УК, по своей природе, по своему содержанию является законной. То есть, это деятельность, которой в принципе можно заниматься при условии, если вы получаете лицензию или регистрируетесь в качестве лица, имеющего возможность заниматься предпринимательской деятельностью. Но осуществляемая на свой риск для систематического извлечения прибыли может быть и другая деятельность, деятельность, которая по своей природе является незаконной. Производство, сбыт наркотических средств, психотропных веществ, оружия массового поражения и так далее и тому подобное, то есть то, что касается оборота предметов, которые ограничены или изъяты из гражданского оборота, то в этом случае квалификация по статье 171 УК не требуется. Мы будем квалифицировать эту деятельность по соответствующим нормам: изготовление и сбыт оружия, производство наркотических средств, психотропных веществ и так далее. То есть это будут преступления против здоровья населения, против общественной безопасности и общественного порядка, но никоим образом не в сфере экономической деятельности, потому что экономики в данном случае нет, нет в данном случае возможности лицу на законных основаниях заниматься предпринимательской деятельностью. Про необходимые условия для привлечения к ответсвенности мы в общих чертах обозначили: либо причинение крупного ущерба (крупный ущерб в данном случае рассчитывается исходя из примечания к ст. 169, то есть свыше 1,5 млн. рублей). Специфику составляет один момент: если этот крупный ущерб причиняется за счет неуплаты налогов, то ответственность за такую деятельность наступает по ст. 171 УК, и привлечение к ответственности по ст. ст. 198-199 не требуется. В данном случае мы должны разводить: либо речь идет о том, что лицо занимается предпринимательской деятельностью на законном основании и уклоняется от уплаты налогов, либо уже на более ранней стадии мы констатируем наличие состава преступления. Сам факт занятия этой деятельностью является незаконным, и естественно, раз лицо не регистрируется в качестве ИП или не образует ЮЛ, то понятно, что платить налоги оно в этой ситуации не будет. Поэтому все, что качается неуплаты налогов, укладывается в этот самый крупный ущерб в виде последствий, которые предусмотрены в ст. 171 УК. Что касается извлечения дохода в крупном размере, здесь есть определенные нюансы. Во-первых, речь идет о том, что под доходом понимается выручка от реализации товара, от оказания услуг, от выполнения работ за весь период осуществления незаконной предпринимательской деятельности без вычета тех расходов, которые лицо производит. То есть, несмотря на то, что по общему правилу, когда мы рассчитываем налоговую базу для уплаты налогов, доход воспринимается чистый, то есть весь доход за вычетом расходов, которые были произведены. В данном случае для этого состава при определении крупного дохода нам нет необходимости высчитывать, а какие расходы он понес на эту самую незаконную предпринимательскую деятельность. Для того чтобы оказать эту услуги, выполнить соответствующие работы, он закупил оборудование, сделал то-то и то-то, и вот ничего того мы не вычитаем из той прибыли, которую он получил. Вся прибыль, которая получена, без учета расходов будет положена в основу расчета этого самого крупного дохода. Об этом нам прямо Постановление Пленума 2004 года говорит.

Субъективная сторона

Далее про субъективную сторону ст. 171 УК. Умышленное отношение, безусловно. Субъект преступления – лицо, достигшее 16-летнего возраста. Более детально мы должны определиться: если речь идет об ИП, о лице, которое никоим образом не задействовано в некоем аналоге организации, мы не можем назвать это ЮЛ, потому что, собственно говоря, ЮЛ как такового еще и нет, нет регистрации. Это может лицо, которое фактически осуществляет предпринимательскую деятельность, но не регистрируется в качестве ИП, тогда это любое ФЛ. Это может ИП, который зарегистрирован, но не имеет лицензии, и в этой ситуации является субъектом. А вот в случае, когда речь идет об организации, которая не зарегистрирована в качестве ЮЛ, то здесь возникает вопрос, а кого из действующих лиц в этой самой организации привлекать к ответсвенности? В данной ситуации привлекаем к ответственности лицо, на которое в силу служебного положения постоянно, временно или по специальному полномочию возложены обязанности по руководству этой самой организацией. Это может быть руководитель исполнительного органа, лицо, которое имеет право без доверенности действовать от имени этой организации или лицо, которое фактически выполняет обязанности и функции руководителя. В первом случае мы ведем речь о действии без лицензии, то есть тогда, когда мы можем совершенно четко определиться с тем, что есть ЮЛ, есть у него руководящий орган, и вот этот самый руководящий орган принимает решение действовать без лицензии при том, что деятельность лицензируемая. В том случае, когда эта деятельность без регистрации, тогда мы выявляем того, кто фактически осуществляет руководство вот этой самой организацией. Постановление Пленума нам говорит о том, что рядовые сотрудники, которые выполняют функции по ТД, к ответсвенности по статье 171 не привлекаются, даже если они в курсе, что организация действует без регистрации, организация действует без лицензии, привлекаем к ответсвенности мы только руководство, только тех людей, которые принимают решение от имени этого ЮЛ или от имени организации, которая не зарегистрирована в качестве ЮЛ.

Вопрос по субъектному составу. Если, например, объективная сторона все время прикрывается деятельностью без регистрации, ведет деятельность организация, которая не зарегистрирована как ЮЛ. Фактическое лицо, управляющее организацией, мы можем определить, а учредителей мы не можем привлечь к ответсвенности? Ответ: если это лицо выполняет фактически какие-то функции по руководству, то есть определяет политику, то тогда, безусловно. Мы не можем их выделить в качестве учредителей, потому что учредители – это принадлежность уже к государственной регистрации. А здесь лицо, которое фактически создало эту организацию, и каким-то образом оно принимает участие в управленческой деятельности, оно, безусловно, будет субъектом. Вопрос: а если оно не принимает участие в управленческой деятельности, то есть круг учредителей организации, они создали организацию, не зарегистрировали ее, и организация осуществляет деятельность без регистрации. Эти учредители нашли директора, который будет управлять этой незарегистрированной организацией, они извлекают доход, но не управляют организацией. Ответ: если они знают, что организация не зарегистрированная, то Суслина считает, что их можно привлечь к ответственности. Потому что, в любом случае, решение о создании организации, это тоже определенная руководящая функция. Поэтому здесь можно сказать, что фактическое руководство, инициатива о создании этой организации исходила от них. Если же это лица, которые денежные средства свои дали ,при этом, надеясь, что будет все зарегистрировано, но им принесли поддельные документы о том, что они якобы являются участниками, и все нормально, им деньги приходят на счет, то естественно отсутствие умысла на осуществление такой деятельности исключает привлечение их к ответсвенности. А если есть умысел, то они как соисполнители.

Квалификация по совокупности

Дополнительная квалификация требуется, если в процессе этой самой незаконной предпринимательской деятельности осуществляются сопутствующие преступные деяния. В какой форме они могут быть выражены? Это может быть производство, приобретение, хранение и перевозка в целях сбыта или сбыт немаркированной продукции или продукции, которая требует нанесения специальной информации без этой самой информации, то есть ст. 171.1 – тут требуется дополнительная квалификация. Если речь идет о том ,что лицо использует чужой товарный знак, знак обслуживания, наименования места происхождения товара и так далее, соответственно дополнительная квалификация по ст. 180 УК. Если это незаконное изготовление, сбыт, использование и подделка государственных пробирных клейм, то это статья 181 УК. И еще один вариант: ст. 238 УК по совокупности тогда, когда само качество оказываемых услуг, выполняемых работ или производимых отпускаемых товаров не соответствует требованиям безопасности жизни или здоровья потребителей.

Квалифицирующие признаки

Что касается квалифицирующих признаков, то особо крупный размер определяется, исходя из примечания к ст. 169 УК – 6 млн. рублей (свыше 6 млн. рублей). Что касается группового совершения преступления, то в данном случае ключевой момент увязывается с размером совершаемого деяния. Постановление Пленума нам четко указывает, что в случае, если преступление совершается организованной группой, то весь доход, который извлекается из этой незаконной предпринимательской деятельности каждым из участников, суммируется, и мы будем считать крупный доход уже исходя из того, в общей сумме набирают ли все участники организованной группы этот самый размер в 1,5 млн. рублей или не набирают. То есть, никакого разделения на соучастников с точки зрения определения крупного дохода не осуществляется.

Дата добавления: 2018-05-12; просмотров: 632; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!