ТЕМА 6. СИСТЕМА КОШТОРИСНИХ НОРМ, ЦІН І ЦІНОУТВОРЕННЯ В БУДІВНИЦТВІ

1. Ціна як категорія ринкового господарювання.

2. Система кошторисних норм і цін в будівництві.

3. Порядок складання інвесторської кошторисної документації.

4. Особливості ціноутворення в будівництві.

Питання перше. Ціна як категорія ринкового господарювання.

Ціна – фундаментальна економічна категорія, яка означає кількість грошей, за яку продавець згоден продати, а покупець готовий купити одиницю товару. Ціна певної кількості товару складає йоговартість, тому правомірно говорити про ціну як грошову вартість одиниці товару.

Отже, ціни на будівельну продукцію, будівельно-монтажні роботи повинні перш за все, компенсувати витрати на їх виробництво, а також забезпечити будівельній організації одержання прибутку, в іншому разі зникають стимули і сенс його функціонування. На цьому принципі базується система ціноутворення в ринковій економіці.

Систему цін прийнято класифікувати згідно із визначеними ознаками:

За характером обороту:

ü оптові, за якими підприємство реалізує вироблену продукцію іншим підприємствам та збутовим організаціям;

ü закупівельні, за якими реалізується сільсько-господарська продукція виробниками державним та комерційним організаціям для наступної переробки;

ü роздрібні, за якими товари реалізуються в роздрібній торговій сітці населенню.

На будівельну продукцію існує декілька різновидністей цін:

ü кошторисна вартість – граничний розмір витрат на будівництво кожного конкретного об’єкта;

ü прейскурантна ціна – середня кошторисна вартість одиниці кінцевої продукції типового будівельного об’єкта;

ü договірна ціна встановлюється при підписанні договору між замовником та підрядчиком;

ü ціни та тарифи на послуги населенню.

За рівнем вільності від впливу держави при їх встановленні:

ü вільні, що складаються на ринку під впливом попиту та пропозиції. Держава може домагатися зміни цих цін тільки за допомогою впливу на коньюктуру ринку;

ü регульовані, які складаються також під впливом попиту та пропозиції, але підлягають певному впливу з боку держави чи через безпоседнє обмеження їх росту або зниження, регламентацію рентабельності;

ü фіксовані, які встановлюються державними органами на попередньо визначене коло товарів.

За способом фіксації:

ü контрактні, які встановлюються за згодою обох сторін згідно контрактом;

ü трансфертні, які застосовуються при реалізації продукції між філіями або в межах однієї асоціації;

ü біржові, які використовуються під час продажу товарів безпосередньо через біржі.

За ступенем обгрунтованості:

ü базисні, які застосовуються в якості початкової ціни на подібну продукцію. Вони являють собою фіксовані в угодах чи прейскурантах ціни товарів з певними якісними характеристиками;

ü довідкові, які друкуються в каталогах, прейску-рантах, журналах, газетах, довідниках, економічних оглядах. Вони використовуються спеціалістами в якості інформації для орієнтації при встановленні цін на аналогічну продукцію чи аналізі рівнів та співвідношень між цінами;

ü прейскурантні, які є видом так званої довідкової ціни. Вони друкуються в прейскурантах фірм – виробників або про фактичні ціни угод.

За терміном дії:

ü постійні, які не змінюють протягом строку поставки продукції за даним контрактом чи договором;

ü текучі, за якими здійснюється поставка продукції в даний період часу. Вони можуть змінюватися на протязі виконання одного контракту і повністю залежать від коньюктури ринку;

ü плинні, які встановлюються в торгових угодах на продукцію, яка зазвичай потребує тривалого сроку на виробництво. Вони враховують всі зміни у витратах виробництва, які відбуваються в період виготовлення виробів;

ü сезонні, які діють протягом визначеного періоду часу;

ü ступінчасті, які передбачають ряд послідовно зменшених цін за попередньо визначеною шкалою.

Питання друге. Система кошторисних норм і цін в будівництві.

Систему ціноутворення в будівництві складають кошторисні нормативи, правила визначення вартості будівництва і складання інвесторської кошторисної документації.

Інвесторська кошторисна документація – це сукупність кошторисів, відомостей кошторисної вартості пускових комплексів, черг будівництва, зведень витрат, пояснювальних записок до них та відомостей ресурсів, складених на стадії розробки проектної документації.

Завдання кошторисного нормування і ціноутворення в будівництві полягає у визначенні вартості будівництва на всіх стадіях інвестування; підвищенні ефективності капітальних вкладень, забезпеченні економії фінансових та інших ресурсів, впровадженні досягнень науки і техніки, передового вітчизняного і закордонного досвіду в будівельному виробництві, застосуванні нових матеріалів, виробів і конструкцій, організаційних заходів.

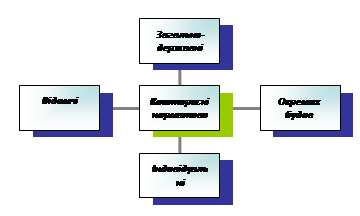

Сукупність нормативних документів поділяється на такі види (рис. 6.1):

Рис. 6.1. Кошторисні нормативи

Загальнодержавні будівельні кошторисні нормативи обов'язкові для застосування всіма організаціями, установами і підприємствами незалежно від їх відомчої належності і форм власності при визначенні вартості будов, будівництво яких здійснюється із залученням бюджетних коштів або коштів підприємств, установ і організацій державної власності.

Відомчікошторисні нормативи розробляються в обґрунтованих випадках, коли за прийнятою для спеціалізованого будівництва і технологією робіт витрати трудових і матеріально-технічних ресурсів значно відрізняються від загальнодержавних. Ці нормативи обов’язкові для застосування в тій галузі, для якої вони розроблені. Відомчі нормативи не повинні суперечити загальнодержавним або дублювати їх.

Індивідуальні норми затверджуються і застосовуються тільки для об’єкта за певним проектом у випадку відсутності відповідних норм у чинних збірниках РЕКН.

Кошторисні нормативи поділяються на елементні й укрупнені.

До елементних кошторисних нормативів належать:

- ресурсні елементні кошторисні норми на будівельні роботи (РЕКН) (ДБН Д.2.2-99);

- ресурсні елементні кошторисні норми на монтаж устаткування (РЕКНМУ) (ДБН Д.2.3-99);

- ресурсні елементні кошторисні норми на ремонтно-будівельні роботи (РЕКНр) (ДБН Д.2.4-2000);

- ресурсні елементні кошторисні норми на реставраційно-відновлювальні роботи (РЕКНрв) (ДБН Д.2.5-2001);

- ресурсні елементні кошторисні норми на пусконалагоджувальні роботи (РЕКНпн) (ДБН Д.2.6-2000);

- ресурсні кошторисні норми експлуатації будівельних машин і механізмів (РКНЕМ) (ДБН Д.2.7-2000).

До укрупнених кошторисних нормативів належать укрупнені ресурсні кошторисні норми (УРКН): на будівлі і споруди в цілому; на частини будівель і споруд, конструкції та види робіт; збірник районних кошторисних цін на природні матеріали, вироби та конструкції – (ЗРКЦ 4.04.-97); збірник єдиних середніх кошторисних цін на місцеві будівельні матеріали, вироби та конструкції (ЗЄКЦ-97).

Кошторисною нормою називається сукупність ресурсів (трудовитрат, часу роботи будівельних машин і механізмів, витрат матеріалів, виробів і конструкцій), встановлена на прийнятий вимірник будівельних або монтажних робіт, а також конструкцій, виражена, як правило, у натуральних (фізичних) величинах або у відносній формі (у вигляді коефіцієнтів).

Система ціноутворення в будівництві базується на нормативно-розрахункових показниках і поточних цінах трудових та матеріально-технічних ресурсів. На підставі норм і поточних цін на трудові та матеріально-технічні ресурси визначаються прямі витратиу вартості будівництва.

Решта витрат кошторисної вартості визначається розрахунково:

ü загальновиробничі витрати;

ü кошти на зведення титульних тимчасових будинків і споруд або використання існуючих і щойно зведених будинків і споруд постійного типу;

ü додаткові витрати при виконанні будівельно-монтажних робіт у зимовий період;

ü інші витрати замовника і підрядних будівельно-монтажних організацій, пов’язаних із здійсненням будівництва;

ü витрати на утримання служби замовника та на авторський нагляд;

ü підготовка експлуатаційних кадрів;

ü проектні та дослідницькі роботи;

ü кошторисний прибуток тощо.

Кошторисні норми витрат будівельних матеріалів, виробів і конструкцій, наведені в РЕКН, РЕКНМУ, РЕКНр, РЕКНрв, і поточні ціни, одиничні розцінки є нормативною базою для визначення прямих витрат на матеріальні ресурси.

Кошторисні норми трудомісткості робіт, виконуваних робітниками-монтажниками, середні розряди робіт і поточна вартість людино-години відповідного розряду є нормативно-розрахунковою базою для визначення заробітної плати робітників-будівельників і монтажників.

Дата добавления: 2018-05-09; просмотров: 357; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!