ТЕМА 3. ОБОРОТНІ КОШТИ БУДІВЕЛЬНОГО ПІДПРИЄМСТВА

1. Склад і структура оборотних коштів.

2. Нормування оборотних засобів.

3. Ефективність використання оборотного капіталу.

4. Джерела формування оборотних засобів у будівельних організаціях.

Питання перше. Склад і структура оборотних коштів.

Оборотні кошти – це сукупність коштів підприємства, що авансуються на створення оборотних фондів та фондів обігу і забезпечення їх неперервного обігу. У своєму кругообігу оборотні кошти проходять послідовно три стадії:

- грошову (гроші перетворюються у виробничі запаси);

- виробничу (безпосередній процес виробництва, результатом є випуск готової продукції);

- товарну (оборотні кошти виступають у вигляді готової продукції).

Кругообіг оборонних коштів – Г-ВЗ...НВ...ГП-Г1.

де Г – кошти, що авансуються підприємством;

ВЗ – виробничі запаси;

НВ – незавершене виробництво;

ГП – готова продукція;

Г1 – кошти отримані в результаті реалізації продукції, що складають авансовані витрати та прибуток підприємства.

Співвідношення між зазначеними групами оборотних коштів у загальній їх вартості характеризує структуру оборотних коштів. Структура є тим прогресивнішою, чим більша частина оборотних коштів зайнята у сфері виробництва. Необхідною умовою безперервності процесу відтворення є перебування цих коштів у сфері обігу.

Ефективне використання оборотних коштів забезпечується прискоренням їх оборотності на всіх стадіях кругообігу:

- на стадії створення виробничих запасів – це раціональне їх використання; ліквідація наднормативних запасів матеріалів; удосконалення нормування; поліпшення організації постачання, у тому числі через установлення чітких договірних умов і забезпечення їх виконання, оптимальний вибір постачальників, налагодження роботи транспорту; поліпшення організації складського господарства;

- на стадії незавершеного виробництва – упровадження прогресивної техніки та технології, зокрема безвідходної та маловідходної; розвиток стандартизації й уніфікації; удосконалення форм організації виробництва; удосконалення системи економічного стимулювання, економного використання сировинних та паливно-енергетичних ресурсів; удосконалення використання основних фондів, насамперед їх активної частини;

- на стадії обігу це раціональна організація збуту готової продукції, застосування прогресивних форм розрахунків; своєчасне оформлення документації та прискорення її руху; дотримання договірної та платіжної дисципліни.

Прискорення оборотності оборотних коштів дає змогу зекономити значні суми і збільшити обсяги виробництва та реалізації продукції без додаткових фінансових ресурсів.

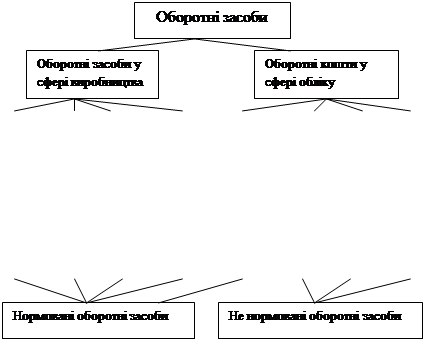

Оборотні кошти будівельних організацій розподіляють:

· залежно від обслуговування різних сфер виробництва – на оборотні виробничі фонди і фонди обігу;

· за особливостями планування і принципами організації на нормовані і ненормовані.

· за джереламиформування оборотних засобів – власні й позичкові кошти. На державних підприємствах власні засобиформуються за рахунок державних коштів, які виділяються підприємству при його утворенні, а також поповнення цих фондів за рахунок прибутку підприємства, залучення в оборот сталих пасивів. Власні кошти підприємства утворює також додатковий капітал, який складається із коштів від переоцінки основних фондів, безоплатного надходження різноманітних активів від юридичних і фізичних осіб, продажу власних цінних паперів. Резервний капітал формується за рахунок прибутку підприємства і призначений для покриття непередбачених витрат і збитків, виплати дивідендів за привілейованими акціями тощо.Позиковими називають засоби, що залучаються підприємством з різноманітних джерел фінансування: короткостроковий банківський кредит на придбання матеріалів, видачу зарплати та інші цілі з обов'язковим поверненням і за певну плату.

Структура оборотних коштів (співвідношення між окремими елементами, виражене у відсотках) істотно різниться у будівельних організаціях різного профілю і залежить від характеру виробничої діяльності, умов постачання матеріалами і конструкціями, а також умов розрахунків між постачальниками, замовниками й іншими будівельними організаціями.

Дата добавления: 2018-05-09; просмотров: 418; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!