Тема 1.3. Формирование доходов и расходов бюджетов бюджетной системы Российской Федерации. Межбюджетные отношения.

План:

1. Общая характеристика и виды доходов бюджетов. Формирование доходной части бюджетов. Разграничение и распределение доходов между уровнями бюджетной системы РФ.

2. Полномочия Российской Федерации, субъектов РФ и муниципальных образований по формированию доходов бюджетов соответствующего уровня. Методология планирования доходов в условиях среднесрочного планирования.

3. Порядок определения дефицита бюджетов и источников его финансирования.

4. Общая характеристика расходов бюджетов. Основы разграничения расходных обязательств между публично-правовыми образованиями.

5. Состав бюджетных ассигнований. Бюджетные ассигнования на оказание государственных (муниципальных) услуг (выполнения работ) и обеспечение выполнения функций казенных учреждений.

6. Программная форма расходов бюджета или программно-целевое планирование расходов бюджета.

7. Государственное (муниципальное) задание, его содержание, значение, порядок формирования. Методика расчета нормативных затрат на оказание государственными (муниципальными) учреждениями государственных (муниципальных) услуг и нормативных затрат на содержание имущества этих учреждений.

8. Правовые основы регулирования межбюджетных отношений в РФ. Формы и условия предоставления межбюджетных трансфертов из федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

Вопрос 1. Общая характеристика и виды доходов бюджетов. Формирование доходной части бюджетов. Разграничение и распределение доходов между уровнями бюджетной системы РФ.

|

|

|

Доходы бюджетов формируются в соответствии с бюджетным законодательством РФ, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

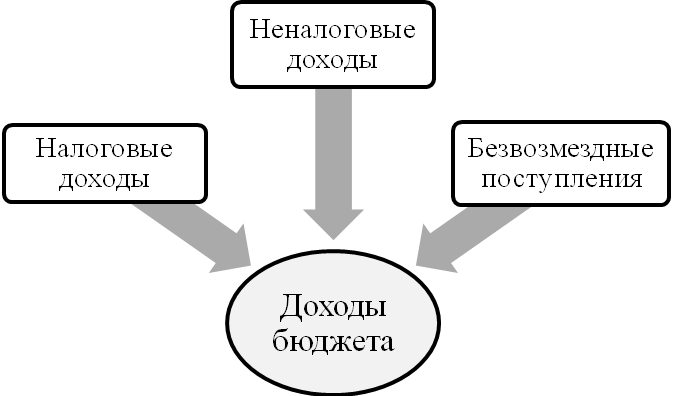

Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

| Налоговые доходы бюджетов- доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

| |||

| Федеральные налоги и сборы | Налог на добавленную стоимость | ||

| Акцизы | |||

| Налог на доходы физических лиц | |||

| Налог на прибыль организаций | |||

| Налог на добычу полезных ископаемых | |||

| Государственная пошлина | |||

| Водный налог | |||

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | |||

| Региональные налоги

| Налог на имущество организаций | ||

| Транспортный налог | |||

| Налог на игорный бизнес | |||

| Местные налоги | Земельный налог | ||

| Налог на имущество физических лиц | |||

| Специальные налоговые режимы | Система налогообложения для сельскохозяйственных товаропроизводителей | ||

| Упрощенная система налогообложения | |||

| Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности | |||

| Система налогообложения при выполнении соглашений о разделе продукции | |||

| Неналоговые доходы: |

| доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий |

| доходы от продажи имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий |

| доходы от платных услуг, оказываемых казенными учреждениями |

| средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в т.ч. штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия |

| средства самообложения граждан |

|

|

|

| БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

| Дотации |

| Субсидии |

| Субвенции |

| Иные межбюджетные трансферты |

| безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования |

К собственным доходам бюджетов относятся:

- налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах;

- неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством РФ, законами субъектов РФ и муниципальными правовыми актами представительных органов муниципальных образований;

- доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций.

| Все доходные источники распределены между бюджетами бюджетной системы РФ в соответствии с нормативами, закрепленными в Бюджетном кодексе РФ. | |

| Принципы распределения | Критерии распределения |

| стабильность разделения доходов между уровнями бюджетной системы на основе единых принципов и подходов, обеспечивающих заинтересованность органов власти субъектов и местного самоуправления в формировании благоприятных условий для экономического развития и наращивания налогового потенциала соответствующих территорий | Стабильность: чем в большей степени налоговые поступления зависят от экономической конъюнктуры, тем выше должен быть уровень бюджетной системы, за которым закрепляется этот налоговый источник и полномочия по его регулированию. |

| собственные доходы бюджетов каждого уровня должны быть основным ресурсом для эффективной реализации закрепленных за ними расходных полномочий | Территориальная мобильность налоговой базы: чем выше возможности для перемещения налоговой базы между регионами, тем на более высоком уровне бюджетной системы должен вводиться соответствующий налог. |

| разграничение доходов должно ориентироваться на вертикальное (между уровнями бюджетной системы), а не горизонтальное (между регионами и муниципальными образованиями) бюджетное выравнивание | Экономическая эффективность: за каждым уровнем бюджетной системы должны закрепляться доходы, база которых в наибольшей степени зависит от экономической политики данного уровня власти. |

| каждому муниципальному образованию должен быть гарантирован минимальный норматив отчислений от налогов | Равномерность размещения налоговой базы: чем выше неравномерность размещения налоговой базы, тем на более высоком уровне должен вводиться соответствующий налог |

|

|

|

Вопрос 2. Полномочия Российской Федерации, субъектов РФ и муниципальных образований по формированию доходов бюджетов соответствующего уровня. Методология планирования доходов в условиях среднесрочного планирования.

| Формирование доходов бюджета главным образом зависит от бюджетного устройства государства, которое определяется формой государственного устройства, с учетом взаимоотношений между отдельными административно-территориальными единицами на основе распределения властных полномочий.Факторы, которые определяют особенности формирования доходной части бюджета могут быть классифицированы на внутренние и внешние. | |

| Внутренние факторы | Внешние факторы |

| • масштаб государства - чем больше площадь и численность населения страны, тем больше предполагается объем поступающих в бюджет доходов; • природно-ресурсный потенциал государства - доходы от использования природных ресурсов являются значительным источников пополнения доходов государственного бюджета, что позволяет не только сократить расходы по их приобретению для внутреннего потребления, но и получить доход от их экспорта; • состояние реального сектора экономики - чем выше уровень доходности субъектов хозяйствования, тем больший объем налогов поступает в бюджет по причине положительной динамики увеличения налогооблагаемой базы; • налоговая система страны - проведение простой и эффективной налоговой политики, которая не создает чрезмерного давления на субъекты хозяйствования и население, сохраняя при этом свою стимулирующую функцию, приводит к увеличению налоговых поступлений в государственный бюджет. | • уровень интеграции государства в мировую финансовую систему - свидетельствует о способности страны быстро и без значительных потерь адаптироваться к негативным изменениям в мировой экономике и снизить их влияние как в целом на экономическую ситуацию в стране, так и на формирование доходов бюджета; • состояние платежного баланса страны - отрицательный платежный баланс содействует оттоку капитала из страны, что может привести к проблеме обслуживания государственного долга, увеличения дефицита государственного бюджета. |

В условиях среднесрочного планирования бюджетного процесса возрастает роль методологии планирования поступлений в доходы бюджетов бюджетной системы. Фактически от качества и достоверности планирования доходной части бюджета зависит устойчивость и сбалансированность всей бюджетной системы государства. Адекватный прогноз доходной части бюджета позволяет взвешенно оценить сценарии развития экономики страны, а также снизить риски наступления неблагоприятных для бюджета и экономики страны событий.

В целях обеспечения преемственности и предсказуемости бюджетных проектировок, создания правовой основы для заключения многолетних государственных контрактов, формирования среднесрочных ориентиров для бизнеса осуществляется переход всех бюджетов к среднесрочному финансовому планированию.

Бюджетным кодексом РФ предусмотрено, что прогнозирование доходов бюджета осуществляется на основе прогноза социально-экономического развития территории.

В процессе прогнозирования доходов бюджета важную роль играет информация о налогах и сборах, представленная в данных, собираемых Федеральной налоговой службой России. Практически по каждому налогу существует утвержденная форма статистической налоговой отчетности, содержащая основную информацию о налоговой базе и структуре начислений конкретного налога.

Особое значение в процессе прогнозирования доходов федерального бюджета имеют сценарные условия развития экономики Российской Федерации на ближайшие несколько лет, содержащие основные макроэкономические показатели и параметры функционирования экономики на прогнозируемый период. На основе этих данных возможно рассчитать прогноз налоговой базы поступления налогов и сборов в бюджетную систему РФ.

Для целей прогнозирования доходов используются следующие экономико-математические методы:

- детерминистический метод;

- метод эконометрического моделирования;

- метод многофакторного прогнозирования;

- метод временного тренда;

- метод экспертных оценок.

В каждом конкретном случае орган, осуществляющий прогнозирование доходов, определяет набор макропоказателей, позволяющий наиболее точно прогнозировать налоговый доход по каждому налогу.

Динамика налоговых поступлений определяется не только изменением налоговой ставки, но и уровнем собираемости налогов, который изменяется во времени. Уровень собираемости налогов зависит как от дисциплины налогоплательщиков, так и от качества налогового законодательства и налогового администрирования.

Дата добавления: 2018-05-09; просмотров: 2788; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!