Тема 1.4. Организация составления, рассмотрения и утверждения бюджетов бюджетной системы Российской Федерации.

План:

1. Бюджетный процесс в Российской Федерации, его стадии.

2. Участники бюджетного процесса в РФ и их полномочия.

3. Основы составления проектов бюджетов бюджетной системы РФ.

4. Порядок рассмотрения и утверждения федерального бюджета.

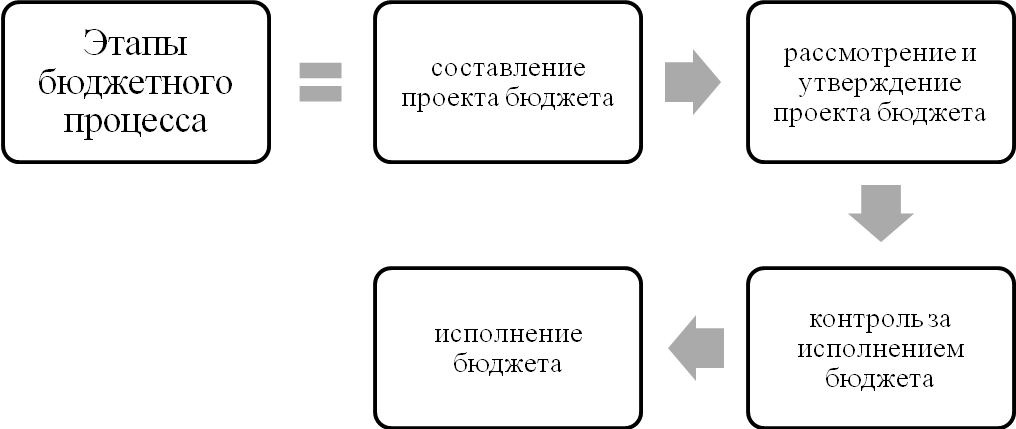

Вопрос 1. Бюджетный процесс в Российской Федерации, его стадии.

| Бюджетный процесс- это регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности. | |

| Принципы | Задачи |

| 1) единство и полнота охвата всех доходов и расходов бюджета; 2) реальность планируемых бюджетных доходов; 3) гласность и публичность разработки проектов и утверждения бюджетов; 4) соблюдение бюджетной классификации; 5) принцип разграничения компетенции между органами представительной и исполнительной властей; 6) периодичность бюджетов; 7) отражение в бюджете на очередной финансовый год социально-экономической политики, изложенной в Бюджетном послании Президента РФ. | 1) максимальное выявление всех материальных и финансовых резервов; 2) определение доходов бюджета по отдельным налогам и другим платежам, а также общего объема в соответствии с прогнозами и программами социально-экономического развития; 3) установление расходов бюджета по целевому назначению, а также общего объема, исходя из потребности бесперебойного финансирования всех мероприятий, предусмотренных бюджетом; 4) согласование бюджета с общей программой финансовой стабилизации; 5) сокращение и ликвидация бюджетного дефицита за счет экономически оправданных источников; 6) осуществление бюджетного регулирования в целях сбалансированности бюджетов разного уровня; 7) повышение роли перспективного бюджетного планирования; 8) усиление контроля за финансовой деятельностью юридических лиц и доходами отдельных граждан при выполнении ими налоговых обязательств; 9) автоматизация процесса составления и исполнения бюджетов. |

Вопрос 2. Участники бюджетного процесса в РФ и их полномочия.

| Участники бюджетного процесса | |

| 1 | Президент Российской Федерации. |

| координирует действия всех участников бюджетного процесса, а также направляет бюджетное послание Президента Федеральному собранию и подписывает федеральный закон о федеральном бюджете. | |

| 2 | Высшее должностное лицо субъекта РФ, глава муниципального образования |

| реализуют бюджетную политику на региональном и местном уровнях, а также подписывают законы (решения) о бюджетах субъектов РФ и муниципальных образований. | |

| 3 | Законодательные (представительные) органы государственной власти и представительные органы местного самоуправления. |

| рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением бюджетов. | |

| 4 | Исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований). |

| обеспечивают составление проекта бюджета, вносят его с необходимыми документами и материалами на утверждение законодательных (представительных) органов, разрабатывают и утверждают методики распределения и порядки предоставления межбюджетных трансфертов, обеспечивают исполнение бюджета и составление бюджетной отчетности, представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов, обеспечивают управление государственным (муниципальным) долгом, осуществляют иные полномочия. | |

| 5 | Центральный банк Российской Федерации |

| разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики; обслуживает счета бюджетов; осуществляет функции генерального агента по государственным ценным бумагам РФ. | |

| 6 | Органы государственного (муниципального) финансового контроля. |

| осуществляют контроль за исполнением бюджетов и готовят заключения на годовой отчет об исполнении бюджетов, проводят экспертизы проектов указанных бюджетов, долгосрочных целевых программ и правовых актов бюджетного законодательства РФ. | |

| 7 | Главные распорядители (распорядители) бюджетных средств |

| · обеспечивает результативность, адресность и целевой характер использования бюджетных средств в соответствии с утвержденными ему бюджетными ассигнованиями и лимитами бюджетных обязательств; · ведет реестр расходных обязательств, подлежащих исполнению в пределах утвержденных ему лимитов бюджетных обязательств и бюджетных ассигнований; · осуществляет планирование соответствующих расходов бюджета, составляет обоснования бюджетных ассигнований; · составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета; · вносит предложения по формированию и изменению лимитов бюджетных обязательств; · определяет порядок утверждения бюджетных смет подведомственных бюджетных учреждений; · формирует государственные (муниципальные) задания; · обеспечивает контроль за соблюдением получателями субвенций, межбюджетных субсидий и иных субсидий; · организует и осуществляет ведомственный финансовый контроль в сфере своей деятельности. | |

| 8 | Распорядитель бюджетных средств |

| · осуществляет планирование соответствующих расходов бюджета; · распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и (или) получателям бюджетных средств и исполняет соответствующую часть бюджета; · вносит предложения главному распорядителю бюджетных средств по формированию и изменению бюджетной росписи | |

| 9 | Главные администраторы (администраторы) доходов бюджета |

| - формирует перечень подведомственных ему администраторов доходов; - представляет сведения, необходимые для составления среднесрочного финансового плана и (или) проекта бюджета; - представляет сведения для составления и ведения кассового плана; - формирует и представляет бюджетную отчетность главного администратора доходов бюджета. | |

| 10 | Администратор доходов |

| - осуществляет начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним; - осуществляет взыскание задолженности по платежам в бюджет, пеней и штрафов; - принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, и представляет поручение в орган Федерального казначейства для осуществления возврата в порядке, установленном МФ РФ; - принимает решение о зачете платежей в бюджеты бюджетной системы РФ и представляет уведомление в орган Федерального казначейства. | |

| 11 | Главные администраторы (администраторы) источников финансирования дефицита бюджета |

| - формирует перечни подведомственных ему администраторов источников финансирования дефицита бюджета; - осуществляет планирование (прогнозирование) поступлений и выплат по источникам финансирования дефицита бюджета; - обеспечивает адресность и целевой характер использования выделенных в его распоряжение ассигнований, предназначенных для погашения источников финансирования дефицита бюджета; - распределяет бюджетные ассигнования по подведомственным администраторам источников финансирования дефицита бюджета и исполняет соответствующую часть бюджета; - организует и осуществляет ведомственный финансовый контроль в сфере своей деятельности; - формирует бюджетную отчетность главного администратора источников финансирования дефицита бюджета. | |

| 12 | Администратор источников финансирования дефицита бюджета |

| - осуществляет планирование (прогнозирование) поступлений и выплат по источникам финансирования дефицита бюджета; - осуществляет контроль за полнотой и своевременностью поступления в бюджет источников финансирования дефицита бюджета; - обеспечивает поступления в бюджет и выплаты из бюджета по источникам финансирования дефицита бюджета; - формирует и представляет бюджетную отчетность; - осуществляет отдельные бюджетные полномочия главного администратора источников финансирования дефицита бюджета, в ведении которого находится. | |

| 13 | Получатели бюджетных средств |

| · составляет и исполняет бюджетную смету; · принимает и исполняет в пределах доведенных лимитов бюджетных обязательств и (или) бюджетных ассигнований бюджетные обязательства; · обеспечивает результативность, целевой характер использования предусмотренных ему бюджетных ассигнований; · вносит соответствующему главному распорядителю (распорядителю) бюджетных средств предложения по изменению бюджетной росписи; · ведет бюджетный учет либо передает на основании соглашения это полномочие иному государственному (муниципальному) учреждению (централизованной бухгалтерии); · формирует и представляет бюджетную отчетность получателя бюджетных средств соответствующему главному распорядителю (распорядителю) бюджетных средств. | |

Дата добавления: 2018-05-09; просмотров: 1772; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!