ГЛAВA 7 ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ (ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ЗАО ”МТБанк“)

Важным условием эффективной деятельности банка является всестороннее изучение вопросов, связанных с разработкой методической базы анализа финансовых результатов, позволяющей достигнуть его первоочередных целей деятельности.

Следует отметить, что единых подходов к анализу финансовых результатов банковская теория и практика не выработала до сих пор. Коммерческие банки применяют различные методы и средства анализа кредитоспособности заемщика разработанные собственными силами, а также с учетом опыта конкурентов и международных тенденций [4].

В качестве причин такого многообразия можно выделить следующие:

1)различную степень доверия к количественным и качественным способам оценки внутренних и внешних факторов, оказывающих влияние на величину доходов, расходов и соответственно банковской прибыли;

2)особенности исторически сложившихся индивидуальных принципов, культуру поведения граждан(например при возврате кредитов) и др.

При этом, любая формализованная методика анализа финансовых результатов базируется на определенных допусках, которые могут быть изменены банком в зависимости от рыночной конъюнктуры, либо от состояния экономики в целом. Поэтому единственно верной методики анализа финансовых результатов, применимой во всех случаях ко всем банкам не может существовать в принципе.

Рассмотрим основные методики анализа финансовых результатов, применяемые в ЗАО ”МТБанк“.

|

|

|

Конечный финансовый результат (прибыль или убыток) деятельности ЗАО ”МТБанк“ определяется путем сравнения доходов и расходов, полученных и произведенных банком за отчетный период.

Сумма доходов по клиенту (Д), полученных ЗАО ”МТБанк“ за отчетный период, включает процентные (в т.ч. доходы от кредитования клиента), комиссионные (в т.ч. за расчетно-кассовое обслуживание клиентов), прочие банковские доходы, уменьшение резервов.

Расходы банка (Р) по обслуживанию клиента за отчетный период, включают расходы по 9 классу (Р 9кл): процентные (в т.ч. плата за остатки средств на расчетном (текущем) счете, депозитных счетах клиента), комиссионные, прочие банковские расходы, отчисления в резервы и сумму затрат банка на обслуживание анализируемого клиента (З банк).

Р = Р 9 кл + З банк (1)

Для определения суммы затрат банка на обслуживание клиента по операциям при оценке эффективности обслуживания клиента производится расчет расходов банка с учетом фактора времени.

Анализ доходов и расходов в ЗАО ”МТБанк“ осуществляется с учетом ряда этапов:

|

|

|

Этап 1 Общий анализ доходов банка, оценка их динамики и степени выполнения плановых показателей

На данном этапе определяются следующие показатели:

1)Коэффициент дееспособности банка(КД)

КД=Доходы-Расходы (2)

Оптимальное значение КД не более 0,95, увеличение до 1,0 и выше свидетельствует об ухудшении банковской деятельности и ее убыточности.

2)Коэффициент экономии(Кэ):

Кэ=Tp/Расходы+ TP/Доходы (3)

Где Тр-темп роста.

Этап 2 Анализ состава и структуры доходов(расходов) банка

Этап 3 Детальный анализ % доходов(расходов) банка

На данном этапе определяется следующие показатели:

1)Процентные доходы (ПД)

ПД=АД/Ста(%) (4)

где:

АД- средняя величина активов, приносящих доход;

Ста(%)-средняя % ставка по активам приносящим доход.

2)

Этап 4 Детальный анализ непроцентных доходов банка

Детальный анализ непроцентных расходов банка позволяет определить насколько эффективно банк использует прочие источники доходов (расходов).

|

|

|

Этап 5 Определение сбалансированности доходов и расходов.

На данном этапе определяется следующие показатели:

1)Прибыль (П)

П=Доходы-Расходы (5)

2)Процентная маржа(ПМ)

ПМ= % Доходы- % Расходы (6)

3)Коэффициент сбалансированности доходов и расходов(КС)-оценивает эффективность банка в целом.

КС=Доходы/Расходы (7)

Чем выше значение данного показателя, тем лучше.

4)Коэффициент безрискового покрытия убытков(КБ)

КБ= Комиссионные доходы/расходы (8)

5)Операционная эффективность(ОЭ)

ОЭ= Операционные доходы/ Операционные расходы (9)

6)Рентабельность банковской деятельности

(Прибыль/Расходы)*100% (10)

Этап 6 Выявление резервов роста доходов и сокращения расходов и повышение эффективности банковской деятельности.

С целью изыскания резервов роста доходов и сокращения расходов банка, изучаются факторы, влияющие на величину его прибыли. Сопоставление темпов роста доходов и расходов банка позволяет оценить, какой из факторов оказал позитивное (негативное) воздействие на динамику прибыли (таблица 15).

|

|

|

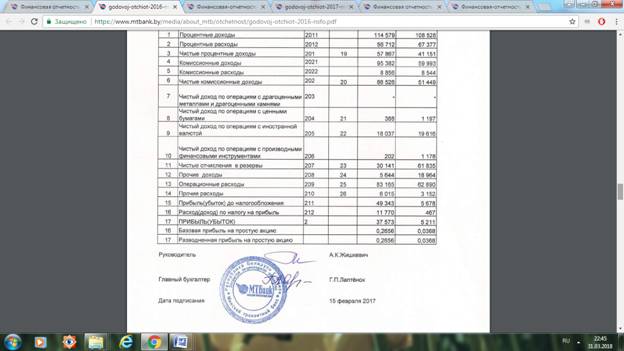

Таблица 15 – Динамика финансовых результатов ЗАО ”МТБанк“ в 2014-2016 гг, тыс. бел.руб в соответствии с НСФО

| № п.п. | Наименование статьи | 2014 г. | 2015 г. | 2016 г. | Отклонение | Темп роста, % |

| 1 | Процентные доходы | 101695 | 108528 | 114579 | 12884 | 112,669 |

| 2 | Процентные расходы | 62192 | 67377 | 56712 | -5480 | 90,317 |

| 3 | Чистые процентные доходы | 39503 | 41151 | 57867 | 18364 | 146,488 |

| 4 | Комиссионные доходы | 46628 | 59993 | 95382 | 48754 | 204,559 |

| 5 | Комиссионные расходы | 5725 | 8544 | 8856 | 3131 | 154,690 |

| 6 | Чистые комиссионные доходы | 40903 | 51449 | 86526 | 45623 | 211,539 |

| 7 | Чистый доход по операциям с драгоценными металлами и драгоценными камнями | - | - | - | - | - |

| 8 | Чистый доход по операциям с ценными бумагами | 1368 | 1197 | 388 | -980 | 28,363 |

| 9 | Чистый доход от операций с иностранной валютой | 5831 | 19616 | 18037 | 12206 | 309,329 |

| 10 | Чистый доход по операциям с производными финансовыми инструментами | -46 | 1178 | 202 | 248 | 439,130 |

| 11 | Чистые отчисления в резервы | 22632 | 61835 | 30141 | 7509 | 133,179 |

| 12 | Прочие доходы | 7209 | 5644 | 18964 | 11755 | 263,060 |

| 13 | Операционные расходы | 43647 | 62890 | 83165 | 39518 | 190,540 |

| 14 | Прочие расходы | 2567 | 3152 | 6015 | 3448 | 234,320 |

Примечание – Источник: собственная разработка на основании данных приложения Р

Анализ вышеуказанной таблицы позволяет сделать вывод, что основную часть доходной и расходной части ЗАО ”МТБанк“ составляют процентные, чистые комиссионные и операционные доходы(расходы).

Значительно за 2016 год увеличились чистые процентные доходы (на 46,5%) и составили 57867 тыс. бел. руб. Это связано с резким увеличением процентных доходов от проведения операций с клиентами(удельный вес составил 83,3%) в отчетном периоде по сравнению с базисным, при одновременном недопущении увеличения расходной части в таком объеме.

При этом, чистые комиссионные доходы— увеличились на 111,530 процентных пункта и составили 86526 тыс. бел. рублей. Это произошло благодаря резкому увеличению комиссионных доходов от проведения операций с использованием банковских платежных карточек (на 69% с 33779 до 48707 млн. рублей) в отчетном периоде по сравнению с базисным, при одновременном недопущении увеличения расходной части в таком объеме.

Чистый доход по операциям с ценными бумагами—уменьшился на 980 тыс. бел. рублей или на 71,637%, в связи с уменьшением количества совершаемых банком операций с ценными бумагами, а также присутствием на них большего количества расходов.

Чистый доход от операций с иностранной валютой за отчетный 2016 год составил 18037 тыс.бел. рублей и увеличился по сравнению с базисным годом практически в 3 раза, что было вызвано уменьшением расходов на проведение вышеуказанных операций (с 4807 до 1110 тыс. бел. рублей) при значительном увеличении доходной части(с 10338 до 19147 тыс. бел. рублей).

Чистый доход по операциям с производными финансовыми инструментами значительно увеличился за отчетный период по сравнению с базисным и его темп роста составил 439,130%. Это произошло благодаря значительному увеличению в отчетном периоде расходов от проведения операций с производными финансовыми инструментами (с 154 до 235 тыс. бел.рублей) по сравнению с базисным, при значительном увеличении доходной части (с 108 до 437 тыс. бел. рублей).

Однако следует отметить, что расходы банка в отчетном периоде также увеличились. Операционные расходы выросли на 90,540%, в связи с ростом цен, и как следствие платежей в бюджет, чистые отчисления в резервы — на 33,179% (7509 тыс. бел.рублей), прочие расходы — на 134,320% (3448 тыс. бел.рублей).

Таким образом, аналогичные таблицы позволяют аналитику определить качество и стабильность прибыли банка, ее источники и изменения в их структуре, а также раскрывает перспективы его развития как коммерческого предприятия.

Для расчета финансового результата от обслуживания клиента в среднем за месяц определяется сумма доходов по клиентуза отчетный период, а также сумма расходов банка по клиенту за отчетный период и количество месяцев в отчетном периоде:

Д – Р

Ф.Р = ------------------, (11)

Mnер

где:

Ф.Р - финансовый результат от обслуживания клиента в среднем за месяц,

Mnер - количество месяцев в отчетном периоде.

Финансовый результат от обслуживания клиента в среднем за месяц может измениться в зависимости от ресурсоемкости клиента.

Таким образом, клиент может быть малодоходный, но привлекаемые от него ресурсы используются банком в качестве источника средств для проведения активных операций банка, что в целом позволяет определить положительный результат от обслуживания.

Следует также отметить, что как и в случае с доходной и расходной частью анализе полученной ЗАО ”МТБанк“ прибыли осуществляется на основании перечня этапов:

Этап 1 Общий анализ прибыли банка, оценка ее динамики и степени выполнения плана по прибыли.

Этап 2 Определение и анализ факторов, влияющих на прибыль, факторный анализ прибыли.

В качестве таковых факторов могут выступать уровень инфляции, неудовлетворительное качество кредитных портфелей ряда банков, ужесточение внутриотраслевой конкуренции и др.

Этап 3 Детальный анализ источников формирования прибыли.

Этап 4 Анализ распределения прибыли банка.

Результаты анализа распределения прибыли банка представляет интерес для 3 групп пользователей:

1) Органы банковского надзора, банки-контрагенты, широкая общественность – в первую очередь их интересует устойчивость БД.

Важный параметр характеристики устойчивости – объемы, динамика, структура источников, направления распределения чистой прибыли.

2) Собственники банка (акционеры) – им важен анализ всей чистой прибыли банка, в том числе объемов, структуры и динамики доли в использованной чистой прибыли расходов на заработную плату, премии, затрат на обучение персонала, командировочные, представительские расходы, затраты на рекламу, благотворительные цели и т.п.

3)Инвесторы банка – для них главный интерес представляют результаты сравнительного анализа (внутри отраслевого и межотраслевого, территориального и странового) отдачи от единицы вложенного капитала, объемы и устойчивость потока получаемых дивидендов.

Чистая прибыль банка распределяется по двум направлениям:

А)на формирование и пополнение резервного фонда, фонда развития банка, прочих фондов, на пополнение уставного фонда; создание резервов под предстоящие платежи;

Б)на выплату дивидендов.

Кроме этого, для оценки эффективности финансово-экономических результатов деятельности ЗАО ”МТБанк“ используются показатели рентабельности (таблица 16).

Таблица 16 – Основные показатели оценки эффективности финансово-экономических результатов деятельности банка

| Наименование | Формула | Экономическое | |

| показателя | расчета | содержание | |

| 1. Общая | Чистая прибыль / | Характеризует эффективность | |

| рентабельность (рен- | Совокупные | затрат банка: объем прибыли на | |

| табельность затрат) | расходы | каждую единицу затрат | |

| Характеризует общую эффек- | |||

| тивность деятельности банка, | |||

| работы активов. | |||

| 2. Рентабельность | Чистая прибыль / | Оптимальным считается значе- | |

| активов (ROA) | Активы | ние показателя на уровне 1–4 %. | |

| Рекомендуемый специалистами | |||

| Мирового банка нормативный | |||

| уровень – от 1,15 % до 0,35 % | |||

| Характеризует эффективность | |||

| 3. Рентабельность | Чистая прибыль / | использования средств | |

| собственного | Собственный | собственников банка. | |

| капитала (ROE) | капитал | Оптимальным значение: | |

| 15 % – 40 % | |||

| 6. Рентабельность | Чистая прибыль / | Отражает способность банка | |

| доходов | Доходы | минимизировать свои расходы |

Примечание – Источник: собственная разработка

Таким образом основной смысл различных показателей рентабельности сводится к тому, чтобы с их помощью отразить скорость возрастания капитала, а также денежную отдачу, получаемую с каждой единицы текущих расходов банка.

Более детальный анализ доходов и расходов ЗАО ”МТБанк“ проведем на основании методики изложенной выше.

Для этого рассчитаем ряд показателей, цифровые значения которых приведем в таблице 17.

Таблица 17 – Расчет отдельных показателей финансовых результатов ЗАО ”МTБанк“ в 2014-2016 гг.

| № п.п. | Наименование статьи | 2014 г. | 2015 г. | 2016 г. | Отклонение |

| 1 | Доходы, всего | 243091 | 260587 | 391945 | 148854 |

| 2 | Расходы, всего | 240499 | 203798 | 342602 | 102103 |

| 3 | Коэффициент сбалансированности доходов и расходов | 1,011 | 1,279 | 1,144 | 0,133 |

| 4 | Процентная маржа | 1,635 | 1,611 | 2,02 | 1,385 |

| 5 | Коэффициент безрискового покрытия убытков | 8,145 | 7,022 | 10,770 | 2,625 |

Примечание – Источник: собственная разработка на основании данных приложения Р

Таким образом, анализ таблицы 17 позволяет сделать вывод, что в 2016 гг., по сравнению с 2014 гг., в ЗАО ”МТБанк“ наблюдается значительное увеличение доходной части по сравнению с его расходной(на 46751 тыс. ,бел. руб.), что впоследствии может положительно отразиться на его конечном финансовом результате.

Приведенные показатели cвидетельствуют об улучшении его финансовых результатов, высокой рентабельности, поскольку указанные коэффициенты значительно превышают оптимальные значения(>1).

Следует также отметить, что указанный перечень коэффициентов не позволяет в полной мере судить о конкурентоспособности ЗАО ”МТБанк“ и его месте на мировом рынке. С этой целью необходимо провести анализ прибыли и рентабельности.

Сопоставив доходы банка с расходами за вычетом налога на прибыль, банк получил прибыль за 2016 г. в размере 37573 тыс. бел. руб., что выше аналогичного показателя 2015 года на 32362 тыс. бел. руб., а показателя 2014 года – на 35366 тыс. бел. руб. (рисунок 2.).

Рисунок 2 – Динамика конечного финансового результата ЗАО ”МTБанк“ в 2014-2016 гг, тыс. бел.руб

Примечание – Источник: собственная разработка на основании данных приложения Р

Таким образом, анализируя данные рисунка 2 можно отметить, что за январь-декабрь 2016 г, по сравнению с аналогичными периодами предыдущих лет в ЗАО ”МТБанк“ наблюдается значительное увеличение прибыли, что является положительной тенденцией и свидетельствует об улучшении его финансовых результатов деятельности, и, как следствие более высокой позиции на мировом рынке.

Исходя из вышеизложенного, можно констатировать тот факт, что в 2016 г. результаты деятельности ЗАО ”МТБанк“ значительно улучшились по сравнению с 2014 г., поскольку рост прибыли на 6,42 процентных пункта больше уровня инфляции (10,6 процента за 2016 г.).

С целью определения эффективности финансово-экономических результатов деятельности ЗАО ”МТБанк“ следует также провести анализ различных показателей рентабельности.

Таблица 19 – Расчет отдельных показателей рентабельности ЗАО ”МTБанк“ в 2014-2016 гг

| № п.п. | Наименование статьи | 2014 г. | 2015 г. | 2016 г. | Отклонение |

| 1 | Рентабельность собственного капитала ROE (%) | 44,519 | 7,510 | 3,333 | -41,186 |

| 2 | Рентабельность активов ROА (%) | 5,043 | 0,865 | 0,479 | -4,564 |

| 3 | Рентабельность доходов (%) | 0,907 | 1,999 | 9,586 | 8,679 |

| 4 | Рентабельность затрат (%) | 0,918 | 2,557 | 10,967 | 10,049 |

Примечание –Источник: собственная разработка на основании данных приложения Р

Анализируя данные таблицы 14 можно отметить, что показатель рентабельности капитала ROE уменьшился на 41,186 % в отчетном периоде по сравнению с базисным и составил 3,333%, что свидетельствует об неэффективности использования собственного капитала ЗАО ”МТБанк“.

В свою очередь, показатель рентабельности активов ROE уменьшился на 4,564 % в отчетном периоде по сравнению с базисным и составил 0,479%, что позволяет говорить об эффективности работы менеджеров банка.

Увеличение показатели рентабельности доходов является положительной тенденцией и свидетельствует о способности ЗАО ”МТБанк“ при неблагоприятных обстоятельствах минимизировать свои расходы.

Следует также отметить, что для более детального анализа того или иного показателя рентабельности можно также использовать способы факторного анализа.

Таким образом, обобщая вышесказанное, следует отметить, что анализ прибыли и рентабельности ЗАО ”МТБанк“ раскрывает перспективы его развития как коммерческого предприятия.

К резервам роста банковской прибыли можно отнести все мероприятия, способствующие увеличению доходов и обоснованному росту расходов. Неоправданные расходы банка должны сокращаться.

Направления повышения доходов банка:

1)повышение уровня доходности кредитных операций;

Однако, следует учитывать тот факт, что повышение доходности от проведения кредитных операций всегда сопряжено с повышением кредитного риска. Поэтому в перспективе, руководству ЗАО “МТБанк” необходимо разработать мероприятия, позволяющие минимизировать уровень кредитного риска до приемлемого уровня.

2)разработка новых банковских продуктов, особенно для населения;

В качестве примера последнего может выступать внедрение кредитной комбрединговой карточки VISA 5 Electron для клиентов магазина бытовой техники ”5 Элемент“, расположенному по адресу: г. Барановичи улица Тельмана 64. Владельцы карт получают скидки и преференции при покупке электроники, бытовой техники и т.п., в зависимости от суммы покупки.

Условия карточного продукта (цены указаны после проведения деноминации 2016 г). Условия карточного продукта и размеры скидок представлены в таблице 19.

-сумма кредита 1000 бел. руб;

-время действия договора- 1 год;

-без поручителей; -% ставка-16% годовых; -скидки и бонусы от 1 до 10%.

Таблица 19-Исходные данные

| Сумма накопления на покупку, бел.руб. | % скидки |

| 100 | 1 |

| 100-300 | 2 |

| 300-500 | 3 |

| 500-700 | 4 |

| 700-900 | 5 |

| 900-1100 | 6 |

| 1100-1300 | 7 |

| 1300-1500 | 8 |

| 1500-1700 | 9 |

| 1700-2000 | 10 |

Примечание – Иcтoчник: coбcтвeннaя рaзрaбoткa

При этом, скидку клиент получает при покупке следующего товара, при условии, если со дня первой покупки не прошел месяц, иначе сумма скидки аннулируется.

Например, клиент Петрович А.А. 13 октября приобрел данную кредитную карточку для покупки домашнего кинотеатра стоимость которого 850 бел.руб. Так как это его первая покупка, то за этот товар он платит полную сумму. Учитывая, что стоимость товара составила 850 бел.руб.- клиент Петрович А.А. попадает под шкалу скидок в размере 5%. Таким образом, скидка на следующую покупку составит:

850 бел.руб*0,05=42,5 бел.руб.

2 ноября клиент Петрович А.А. решил приобрести стиральную машину стоимостью 500 бел.руб, следовательно сумма к выплате=500 бел.руб.-42,5 бел.руб=457,5 бел.руб. Поскольку по условию задачи стоимость товара попадает в промежуток от 300 до 500 бел.руб., то на последующую покупку скидка составит:

457,5 бел.руб*0,03=13,725 бел.руб.

Сумма дохода банка:

(1000*0,16)+1000)*1=1160 бел.руб.

Предположим, ЗАО ”МТБанк“ за вышеуказаннный период выпустил в обращение 40 карточек, при этом расходы по операциям с данными карточками составили 400 бел.руб.

Тогда процентный доход банка=1160-400=760 бел.руб.

Если же клиент Петрович А.А. в период с 13 октября по 13 ноября покупок не производил, то сумма скидок аннулируется и 42,50 бел.руб уходят ЗАО ”МТБанк“.

Тогда сумма дохода, полученного банком скорректируется следующим образом:

Доход банка(всего)= 760+42,5=802,5 бел.руб.

Таким образом, общая прибыль полученная банком:

Прибыль банка(всего)=802,5-400=402,5 бел.руб. Таким образом, рентабельность операций с карточками можно выразить как:

(12)

(12)

где:  -рентабельность операций с банковскими платежными карточками, %;

-рентабельность операций с банковскими платежными карточками, %;

КСпк-коэффициент сбалансированности доходов и расходов от операций с банковскими платежными карточками;

УДпк-уровень прибыльности доходов от доходов от операций с банковскими платежными карточками,%.

Исходя из проведенных расчетов видно, что ЗАО ”МТБанк“ выгодно внедрять данный продукт.

3)оптимизация тарифов банка;

4)перераспределение структуры активов в пользу требований банка, которые позволяют получить наивысший средний доход;

5)повышение качества обслуживания и постоянная работа банка в направлении сохранения существующей клиентуры и привлечения новых клиентов и др.

Для того, чтобы удержать разочарованных клиентов, а также вернуть их доверие, ЗАО ”МТБанк“ целесообразно придерживаться следующих этапов:

А)В течение двух дней поблагодарить клиента за высказанную жалобу и пообещать рассмотреть ее быстро и эффективно.

Б)Не позднее чем через две недели, проблема должна быть решена таким образом, чтобы клиент был удовлетворен [5, c 6].

При возникновении конфликта необходимо следовать рекомендациям, которые способны решить проблему с наименьшими потерями:

1)Выслушивать все претензии клиента до конца, то есть клиент должен почувствовать, что к его проблеме относятся с пониманием. Помнить, что клиент обращается к работнику не как к виновному лицу, а как к представителю банка.

2)Не прерывать говорящего клиента (дождаться паузы).

3)Обращаться к клиенту по имени-отчеству, таким образом, Вы выразите свое почтение.

4)Избегать деликатных вопросов, касающихся самого клиента или его предприятия, а также личных проблем.

5)Разрешить конфликт при содействии структурных подразделений банка и должностных лиц.

6)Не принимать самостоятельных решений, без предоставленных на то полномочий.

7)Попросить у клиента время на рассмотрение проблемы - это окажет положительное влияние на снятие напряженности ситуации.

8)Если конфликт возник на почве деловых отношений, не должен перерастать в личностный конфликт.

9)Поведение работника банка с клиентом должно быть предельно вежливым и корректным.

Как известно главная задача любого коммерческого банка– постоянное привлечение новых клиентов с целью получения максимальной прибыли. Однако на сегодняшний день для успешного функционирования банка и как следствие выживания в конкурентной среде нельзя ограничиваться лишь рекламами, объявлениями и т.п. мерами, которые не сразу могут дать положительный эффект.

В связи с этим руководству банка следует постоянно использовать новейшие разработки по всем направлениям деятельности, а также изыскивать внутренние источники получения прибыли.

Для оценки эффективности работы ЗАО “МТБанк” в перспективе целесообразно также сравнивать доходность одного среднесписочного работника банка с банком-эталоном или ближайшим конкурентом на рынке банковских услуг. Данный анализ позволит оценить качество менеджмента банка, а также его подготовленность внедрять современные высокодоходные банковские технологии.

Кроме того проведенный анализ показал, что в ЗАО “МТБанк” наблюдается снижение доходов по операциям с ценными бумагами. Для устранения вышеуказанной проблемы в перспективе руководству банка представляется целесообразным обратить более тщательно внимание на операции, совершаемые с их помощью.

Также для обеспечения полного и качественного обслуживания, а также привлечения новых клиентов, и как следствие повышения финансовых результатов деятельности ЗАО “МТБанк” необходимо повышение эффективности системы предоставления услуг.

Для решения поставленной задачи ЗАО ”МТБанк“ необходимо предпринять следующие меры:

1)сохранять доверие к клиенту при решении его текущих и стратегических задач;

2)взаимодействовать с крупнейшими банками Минской области, а также Республики Беларусь;

3) изучать и внедрять программы развития региона, инвестиционные проекты и бизнес-планы;

4)предоставлять клиентам полную информацию о совершаемой ими услуге.

Таким образом, предложенные мероприятия позволят не только комплексно оценить их состав, структуру, динамику доходов ЗАО “МТБанк”, но также и определить влияние факторов на их изменение и определить резервы их роста.

С целью сокращения расходов ЗАО “МТБанк” необходимо провести следующие мероприятия :

А)пересмотр лимитов по мобильной связи, автопробегу, расходы на подписку периодической печати, планов командировок, в первую очередь заграничных.

Б)анализ обоснованности и целесообразности затрат, связанных с техническим обслуживанием и ремонтом оборудования;

В)оптимизация сети путем реорганизации филиалов в отделения;

Г)увеличение доли собственных средств в валюте баланса банка и др.

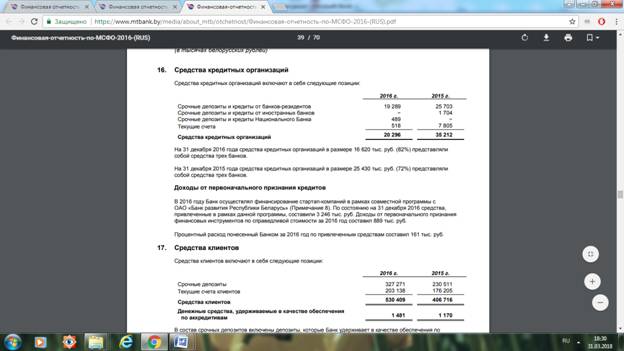

Далее произведем анализ аналогичных показателей на основании данных МСФО(приложение С).

Как видно из приложения С в соответствии с международными подходами в отчетном 2016 году ЗАО ”МТБанк“ получил прибыль на 8841тыс бел. руб. больше, чем в соответствии с национальными стандартами, что было связано в первую очередь с отсутствием в национальных стандартах детализированной оценки отдельных статей.

Таким образом, основное отличие международных подходов к оценке финансовых результатов деятельности ЗАО ”МТБанк“ по сравнению с национальными заключается в том, что оно позволяет более полно детализировать присутствующие в ней статьи доходов и расходов, и как следствие, выяснить реальные причины увеличения/уменьшения получаемой прибыли (приложение Т). В связи с этим, в перспективе при анализе своего финансового состояния руководству банка целесообразно руководствоваться данной отчетностью.

ЗАКЛЮЧЕНИЕ

Одним из наиболее динамично развивающихся секторов финансовой системы Республики Беларусь является банковский сектор. От его состояния и надежности зависят развитие платежной системы государства, устойчивость национальной валюты, рост экономики и благосостояния населения страны.

ЗАО ”МТБанк“ – юридическое лицо, созданное в соответствии с законодательством Республики Беларусь. Является коммерческой организацией, имеющей исключительное право осуществлять в совокупности банковские операции по привлечению денежных средств физических и юридических лиц во вклады, по размещению привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, по открытию и ведению банковских счетов физических и юридических лиц.

Сегодня ЗАО ”МТБанк“ ─ один из надежных финансовых институтов Республики Беларусь. Он входит в число шести ведущих банков страны по объему активов и собственному капиталу. Профессионализм сотрудников ЗАО ”МТБанк “ создает для партнеров и акционеров необходимую атмосферу благополучия и стабильности.

РКЦ №64 в г. Барановичи ЗАО ”МТБанк“ предлагает для своих клиентов широкий спектр банковских и финансовых инструментов для того, чтобы они могли укрепить свое благосостояние, сохранить и приумножить свой капитал.

Число клиентов постоянно растет, что говорит о правильности выбранной стратегии и о росте доверия к ЗАО ”МТБанк“, который избрал тактику стабильности и надежности, профессионализма и индивидуального подхода к каждому и всегда следует этим принципам.

В ЗАО ”МТБанк“ надлежащим образом сформирована система управления различного рода рисками. Органы управления банка обеспечивают осуществление постоянного контроля над рисками. В целях обеспечения безопасной и бесперебойной деятельности банк разрабатывает планы действий в случае непредвиденных ситуаций, в том числе планы восстановления нормального функционирования, в которых учитываются различные типы вероятных сценариев реализации того или иного риска.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Банковский кодекс Республики Беларусь от 25 октября 2000 г. № 441-З (в ред. Закона Республики Беларусь от 13.07.2016 № 397-З) // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

2. Устав закрытого акционерного общества ”МТБанк“ (ЗАО ”МТБанк“), зарегистрированный в Национальном банке Республики Беларусь 14.03.1994 г., регистрационный № 38, в ред. решений Общего собрания акционеров ЗАО ”МТБанк“ от 12.06.2017 г. № 3 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

3. Правила внутреннего трудового распорядка РКЦ №56 – Брестского областного управления ЗАО ”МТБанк“, утв. исполняющим обязанности председателя правления ЗАО “МТБанк” И.Г. Борейко 15.09.2014 г. в ред. от 11.02.2016 г. // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

4. Инструкция о кредитовании физических лиц в ЗАО ”МТБанк“, утв. Протоколом Правления ЗАО ”МТБанк“ от 20.04.2007 №27 в ред. от 24.09.2008 г. №60 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

5. Инструкция о порядке выдачи кредитов в ЗАО ”МТБанк“, юридическим лицам (кроме банков) и индивидуальным предпринимателям утв. Протоколом Правления ЗАО ”МТБанк“ от 27.03.2007 №20 в ред. от 28.04.2008 г. №25 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

6. Инструкция о порядке формирования и использования банками и небанковскими кредитно-финансовыми специальных резервов на покрытие возможных убытков по активам и операциям, не отраженным на балансе, утв. Постановлением Правления Национального банка Республики Беларусь от 28.09.2006 №138 в ред. от 11.12.2015 №735 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

7. Инструкция по организации кассовой работы в банках и небанковских кредитно-финансовых организациях Республики Беларусь, утв. постановлением Правления Национального банка Республики Беларусь 21.12.2006 г. № 211 в ред. постановлений Правления Национального банка от 27.11.2013 г. № 688 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

8. Закон Республики Беларусь от 22.07.2003 № 226-З ”О валютном регулировании и валютном контроле“ (в ред. Закона Республики Беларусь от 12.07.2013 № 51-З) // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

9. Инструкция о банковском переводе, утв. постановлением Правления Национального банка Республики Беларусь 29.03.2001 г. № 66 в ред. постановления Правления Национального банка Республики Беларусь от 19.11.2012 г. № 583 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

7. Инструкция об организации ведения бухгалтерского учета и составления отчетности в Национальном банке Республики Беларусь, банке и небанковских кредитно-финансовых организациях Республики Беларусь, утв. постановлением Правления Национального банка Республики Беларусь от 12.12.2013 г. №728 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

8. Правила организации бухгалтерского учета в ЗАО ”МТБанк“, утв. протоколом Правления банка №58 в ред. решения Правления ЗАО ”МТБанк“ 28.05.2014 г. // КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

9. Порядок нумерации счетов аналитического учета в ЗАО ”МТБанк“, утв. протоколом Правления банка №57 в ред. решения Правления ЗАО ”МТБанк“ 27.05.2014 г. // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

10. Инструкция о порядке применения Плана счетов бухгалтерского учета в банках и небанковских кредитно-финансовых организациях Республики Беларусь от 29.08.2013 г. №506 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

11. Положение ”Об учетной политике в ЗАО ”МТБанк“ в ред. решения Правления ОАО ”Белинвестбанк“ 24.03.2014 г. № 30 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

12. Указ Президента Республики Беларусь ”Об порядке расчетов между юридическими лицами и индивидуальными предпринимателями в Республике Беларусь“ от 29.06.2000 г. № 359 с изменениями и дополнениями от 23.12.2003 г. № 565 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

13. Указ Президента Республики Беларусь ”О выполнении открытым акционерным обществом ”Белорусский банк развития и реконструкции ”Белинвестбанк“ задач инвестиционного банка и об уточнении отдельных показателей бюджета Республики Беларусь на 2005 год“ от 17.10.2005 г. № 482 с изменениями и дополнениями от 12.05.2009 г. № 241 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

14. Инструкция о порядке открытия и закрытия банками и небанковскими кредитно-финансовыми организациями банковских счетов, утв. постановлением Правления Национального банка Республики Беларусь 20.06.2007 № 127 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

15. Указ Президента Республики Беларусь ”Об обязательной продаже иностранной валюты“ от 17.07.2006 г. № 452 с изменениями и дополнениями от 21.06.2012 г. № 284 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

16. Правила проведения валютных операций, утв. постановлением Правления Национального банка Республики Беларусь 30.04.2004 г. № 72 в ред. от 24.05.2010 г. № 169 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

17. Инструкция о порядке определения платежности и обмена банкнот Национального банка Республики Беларусь, утв. постановлением Правления Национального банка Республики Беларусь 06.06.2011 г. № 211 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

18. Инструкция о порядке совершения валютно-обменных операций с участием юридических лиц и индивидуальных предпринимателей, утв. постановлением Правления Национального банка Республики Беларусь 28.07.2005 г. № 112 // КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

19. Инструкция о порядке организации бухгалтерского учета и отчетности в Национальном банке Республики Беларусь и банках Республики Беларусь, утв. Постановлением Совета директоров Национального банка Республики Беларусь от 26.06. 2007 г. №198 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

20. Правила осуществления операций с использованием банковских пластиковых карточек, утв. Постановлением Правления Национального банка Республики Беларусь 30.04.2004г. №74 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

21. Постановление Правления Национального банка Республики Беларусь от 02.06. 2004 г. №87 ”Об утверждении Инструкции о порядке осуществления безналичных переводов через частные платежные системы”// Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

22. Постановление Совета Министров Республики Беларусь от 19.05.2010 г. № 749”О сроках обращения именных приватизационных чеков ”Имущество “ ”// Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО ”ЮрСпектр“, Национальный центр правовой информации Республики Беларусь. – Минск, 2018.

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

ПРИЛОЖЕНИЕ В

ПРИЛОЖЕНИЕ Г

ПРИЛОЖЕНИЕ Д

ПРИЛОЖЕНИЕ Ж

ПРИЛОЖЕНИЕ З

ПРИЛОЖЕНИЕ И

Порядок расчета платежеспособности

1. Определяется условный среднемесячный доход:

- разность между документально подтвержденными доходами и расходами кредитополучателя на основании справки с места работы за 3 месяца, предшествующих месяцу обращения за кредитом,

- среднемесячный оборот по приходу на карт-счет за 3 месяца, предшествующих месяцу обращения за кредитом, при наличии у кредитополучателя зарплатной карточки ЗАО «МТБанк»;

- разность между НСЗП и указанных в заявлении-анкете кредитополучателя удержаний из з/п.

2. Из полученной суммы условного среднемесячного дохода вычитаются:

· один бюджет прожиточного минимума для трудоспособного населения (на кредитополучателя);

· по одному бюджету прожиточного минимума на каждого из детей до 18 лет и каждого иждивенца[1].

· величина ежемесячного платежа по непогашенным кредитам, выданным ЗАО «МТБанк» и другими банками, определяемая по данным заявления-анкеты, информации из базы данных банка и кредитного бюро.

Полученная итоговая разница принимается за чистый доход.

3. При наличии заключенного договора поручительства, по которому кредитополучатель является поручителем, отнимается 10 % от суммы чистого дохода.

Если у кредитополучателя два и более договора поручительства, то за каждый договор отнимается по 10 % от суммы чистого дохода.

4. Учет бонусов[2]. Учитываются указанные в заявлении-анкете данные, косвенно свидетельствующие о финансовой состоятельности заёмщика, путем добавления части суммы чистого дохода:

· при условии отдельного проживания заёмщика и членов его семьи в собственной квартире (указывается в анкете):

- одно- и двухкомнатная – 10%

- свыше – 15%

- собственный дом – 25 %

· наличие недвижимости (правоустанавливающие документы – оригинал или копия):

- гараж – 5%

- дача – 10%

· наличие в собственности транспортных средств cо сроком эксплуатации (оригинал или копия техпаспорта, при наличии нескольких а/м - на каждый.):

- до 5 лет – 10%

- от 5 до 10 лет – 5%

· количество поездок за пределы РБ за предыдущие 12 месяцев (включая и служебные командировки) за каждый выезд (на основании данных паспорта):

- страны СНГ – 5%

- остальные – 10%

При этом общий бонус по данному пункту не может превышать 30%

· стаж работы на последнем рабочем месте (проверка тел. звонком в организацию с отметкой фамилии сотрудника предприятия, предоставившего информацию):

- от 3 до 5 лет - 5 %

- от 5 до 10 лет – 10%

- свыше 10 лет – 15%

При наличии нескольких факторов, свидетельствующих о финансовой состоятельности заёмщика, принимается их совокупное значение.

Сумма чистого дохода с учетом бонусов составляет расчетный доход (Др)

5. По итогам п.1-4 определяется коэффициент платежеспособности:

С мах

КП = -------------, где

Др

С мах - сумма ежемесячного платежа по запрашиваемому кредиту (основной долг плюс проценты) в течение которого платеж по кредиту имеет наибольшее значение.

При этом значение КП не может превышать величины:

- 0,85 - по кредитам выдаваемым без предоставления справок о доходах

- 0,95 - в остальных случаях.

Расчет КП производится путем округления с точностью до двух знаков после запятой по общим правилам округления.

Примечание:

При выдаче кредита на приобретение нового автомобиля и условии оформления его в залог, страхования на условии «полное КАСКО» в пользу банка и финансировании приобретения собственными средствами кредитополучателя в размере не менее 30% стоимости автомобиля, Др определяется:

С мах

Др = -----------

0,85

ПРИЛОЖЕНИЕ К

Наименование РКЦ ЗАО «МТБанк»

КРЕДИТНЫЙ МЕМОРАНДУМ

по кредитам в текущую деятельность

(операциям по факторингу, выдаче банковских гарантий и поручительств).

I. КЛИЕНТ

1.1. Полное юридическое наименование кредитополучателя.

1.2. Дата регистрации

Дата перерегистрации

1.3. Юридический адрес, почтовый

индекс, телефон.

1.4. Фактическое месторасположение (адрес), телефон.

1.5. Текущий (-ие) (расчетный(-ые)) счет(-а) кредитополучателя в белорусских рублях

(номер, в каком банке).

1.6. Текущий (-ие) (расчетный) (-ые) счет (-а) кредитополучателя в иностранной валюте

(номер, в каком банке).

1.7. Учетный номер плательщика

II. СОБСТВЕННОСТЬ.

2.1. Форма собственности

2.2. Учредители:

- указать собственников-юридических лиц, имеющих наибольшее количество акций.

- указать собственников-физических лиц, имеющих наибольшее количество акций (Ф.И.О., год рождения, место рождения и регистрация по месту жительства (пребывания)).

2.3. Связь учредителей*:

- с другими кредитополучателями (их наименование)

- клиентами банка (их наименование и взаимосвязь: учредитель, директор и т.д. )

- с работниками банка (Ф.И.О., должность)

* в случае отсутствия связи в каждой строке указывается «нет»

2.4. Участие кредитополучателя в уставных фондах других юридических лиц (наименование юридических лиц и доля участия в %).

2.5. Уставный фонд кредитополучателя (сумма и % его формирования).

III. РУКОВОДСТВО.

3.1. Руководитель кредитополучателя

- Ф.И.О.

- должность

- паспорт

- личный номер

- год рождения, место рождения

- место жительства (пребывания)- домашний телефон

- сведения о специальной квалификации и опытности.

3.2. Главный бухгалтер кредитополучателя.

- Ф.И.О.

- рабочий телефон

IV. РОД ДЕЯТЕЛЬНОСТИ КРЕДИТОПОЛУЧАТЕЛЯ.

(основные виды деятельности)

V. КРЕДИТЫ

5.1. Наличие задолженности по ранее полученным кредитам, факторингу, лизингу, векселям с отсрочкой оплаты, обязательств по полученным гарантиям (поручительствам):

| Сумма и валюта по договору | факти-ческая задол-жен-ность | Банк | Цель | Про-центная ставка | Конечная дата погашения (в том числе по графикам) | Обеспече-ние (способ, сумма)* | |||

| Ли-мит вы-дачи (оста-ток) | лимит задол-жен-ности (лимит оверд-рафта) | ||||||||

|

|

| ||||||||

|

|

| ||||||||

|

|

| ||||||||

| Всего (в эквиваленте тыс. долларов США) |

| ||||||||

| в т.ч. в ЗАО «МТБанк» (в эквиваленте тыс. долларов США) |

| ||||||||

- если залогодателем выступает третье лицо, гарант (поручитель) указать его наименование.

5.1.1. Установленные права в полном объеме (для клиентов, которым ЗАО «МТБанк» установлены индивидуальные права):

5.2 . Запрашиваемый кредит:

| Сумма и валюта | Цель | Про-центная ставка | Срок погаше-ния по договору (в том числе по графику) | Обеспе-чение***

| |

| лимит выдачи** | лимит задолжен-ности (лимит овердраф-та) | ||||

** - размер лимита выдачи указывается для кредитной линии

*** - указать способ, сумму и коэффициент обеспечения.

- при залоге заполняются приложения 1, 2, 3, 4, 5 только тогда, когда вопрос о выдаче кредита рассматривается на Кредитном комитете, Правлении или Совете банка.

- если залогодателем выступает третье лицо, гарант (поручитель) указать его наименование.

5.3. Кредитуемые контракты (договоры)*:

| №, дата заключения контракта (договора) | Наименование поставщика | Сумма контракта (договора) | Форма расчетов | Предмет контракта (договора) | Срок контракта (договора) |

* данные таблицы заполняются при предоставлении кредита с целевым его использованием

5.4. Совокупный лимит задолженности кредитополучателя (либо запрашиваемое право) по активным

операциям кредитного характера перед ЗАО “МТБанк» (с учетом невыполненных обязательств банка и запрашиваемого кредита) __________тыс. долларов США, в том числе*:

- кредиты - __________тыс. долларов США

- средства по операциям РЕПО** - __________ тыс. долларов США

- выдача (продажа) векселей с отсрочкой оплаты - __________ тыс. долларов СШАосуществление операций финансовой аренды (лизинга,) - __________ тыс. долларов СШАфакторинг - __________ тыс. долларов США

- исполнение банком выданных обязательств за третьих лиц** - __________ тыс. долларов СШАзадолженность по векселям и депозитным сертификатам** - __________ тыс. долларов США

- иные активные операции, подверженные кредитному риску** - __________ тыс. долларов США.

* не заполняется при запросе права,

** заполняют службы, ответственные за исполнение данных операций, с последующим визированием кредитного меморандума;

5.5. Совокупный лимит задолженности кредитополучателя (либо запрашиваемое право) по активным операциям кредитного характера перед ЗАО “МТБанк” с учетом кредитов (прав), предоставленных взаимосвязанным с кредитополучателем сторонам в других филиалах ЗАО “МТБанк” (с указанием перечня взаимосвязанных сторон и сумм задолженности) - ___________ тыс. долларов США.

5.6. Взаимоотношения с банком по ранее взятым и полностью погашенным кредитам (с указанием всех кредитов): количество заключаемых договоров, минимальная и максимальная сумма (в том числе лимита выдачи, лимита задолженности, лимит овердрафта – по новым кредитам), выполнение условий ранее заключаемых договоров за последний календарный год.

VI. ЮРИДИЧЕСКАЯ ДОКУМЕНТАЦИЯ

6.1. Юридическая правоспособность кредитополучателя в соответствии с п.40 настоящей Инструкции.

6.2. Правомерность осуществления сделки (условия кредитуемого контракта (договора)).

VII. ФИНАНСОВАЯ ИНФОРМАЦИЯ.

7.1. Финансовые показатели кредитополучателя заполняются на начало года и последнюю отчетную дату в форме таблиц по приложениям № 6,7,8 и 9 к кредитному меморандуму в текущую деятельность.

По кредитам, предоставляемым органам местного управления, показатели не заполняются; указываются источники погашения основного долга по кредиту и процентам по нему:

- статья в бюджете на текущий год «погашение кредита»,

- свободный остаток бюджета на начало года,

- свободный остаток бюджета на конец года (при его наличии)

- за счет перевыполнения запланированных доходов.

7.2. наличие картотеки N 2 "Расчетные документы, неоплаченные в срок" на*

| Наименование филиала, банка | Наличие картотеки N 2 "Расчетные документы, неоплаченные в срок" | ||||

| Всего | I группа очередности (сумма) | Дата образования | II группа очередности (сумма) | Дата образования | |

| Совокупная сумма | |||||

| в т.ч. | |||||

| ЗАО «МТБанк» (филиал, отделение) | |||||

* указать конкретную дату.

7.3. среднемесячные обороты по счетам ( за последние 3 месяца):

| Текущий (расчетный) счет в бел.руб. | Текущие (расчетные) счета в иностранной валюте

| |||||||

|

| дол.США | евро | рос.руб. | |||||

| По всем счетам | в т.ч. в БИБ | По всем счетам | в т.ч. в БИБ | По всем счетам | в т.ч. в БИБ | По всем счетам | в БИБ | |

| Среднемесячные обороты | ||||||||

| Среднемесячные направления средств в % к оборотам: | ||||||||

| - в бюджет | ||||||||

| - за энергоносители | ||||||||

| - на зарплату | ||||||||

| -за сырье (товары) | ||||||||

| -погашение кредита | ||||||||

- неденежная форма расчетов (при наличии указать процент от выручки от реализации)

- наличие заключения независимой аудиторской организации

VIII. ИСТОЧНИКИ РЕСУРСОВ ДЛЯ ВЫДАЧИ КРЕДИТА:

8.1. За счет собственных ресурсов банка, в том числе свободных и за счет высвобождаемых в связи с погашением кредита. Здесь же указываются другие конкретные ресурсы банка и расчет их стоимости.

8.2. За счет дополнительно привлекаемых средств.

Дополнительно в данном разделе необходимо указать удельный вес кредитов в активах банка на момент запрашиваемого кредита, а также коэффициент обеспеченности кредитных вложений собственной ресурсной базой.

IX. ИНФОРМАЦИЯ НЕФИНАНСОВОГО ХАРАКТЕРА

Дополнительные сведения или факторы, имеющие отношение к запрашиваемому кредиту или кредитополучателю, оценка рисков возврата кредита.

X. ЗАКЛЮЧЕНИЕ О ВОЗМОЖНОСТИ ВЫДАЧИ КРЕДИТА.

Привести обоснование возможности и целесообразности выдачи кредита кредитополучателю с учетом его финансового состояния. Отразить источники погашения кредита.

Дата составления

Подписи лиц, подготовивших заключение.

Должность Фамилия

Дата отправления по электронной почте в Департамент организации кредитования текущей деятельности (либо представления по почте).

ПРИЛОЖЕНИЕ М

ПРИЛОЖЕНИЕ Н

ПРИЛОЖЕНИЕ О

ПРИЛОЖЕНИЕ П

ПРИЛОЖЕНИЕ Р

ПРИЛОЖЕНИЕ С

ПРИЛОЖЕНИЕ T

ПРИЛОЖЕНИЕ У

| СОГЛАСОВАНО Председатель профкома А.А.Боровик «15» сентября 2014 г. | УТВЕРЖДАЮ И.о. председателя Правления ЗАО «МТБанк» С.П.Ковалевский 01 июля 2012 г. |

Новая редакция

УТВЕРЖДАЮ

И.о. председателя Правления

ЗАО «МТБанк» И.Г.Борейко

«15» сентября 2014 г.

Изменения и дополнения

от 17.11.2014

Изменения и дополнения

от 20.02.2015

Изменения и дополнения

от 14.04.2015

Изменения и дополнения

от 01.06.2015

Изменения и дополнения

от 13.07.2015

Изменения и дополнения

от 01.08.2015

Изменения и дополнения

от 05.10.2015

Изменения и дополнения

от 26.11.2015

Изменения от 28.12.2015

Изменения от 15.01.2016

Изменения от 11.02.2016

15039 - 0#0#M#D

ПРАВИЛА

внутреннего трудового распорядка ЗАО «МТБанк»

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. В соответствии с Конституцией Республики Беларусь гражданам Республики Беларусь гарантируется право на труд как наиболее достойный способ самоутверждения человека, то есть право на выбор профессии, рода занятий и работы в соответствии с призванием, способностями, образованием, профессиональной подготовкой и с учетом общественных потребностей, а также на здоровые и безопасные условия труда.

2. Правила внутреннего трудового распорядка ЗАО «МТБанк» (далее – Правила) – локальный нормативный правовой акт, регулирующий в соответствии с Трудовым кодексом Республики Беларусь (далее – Трудовой кодекс), иными актами законодательства о труде трудовой распорядок в ЗАО «МТБанк» (далее – Банк, наниматель), в том числе порядок приема и увольнения работников, основные обязанности сторон трудового договора, режим рабочего времени и времени отдыха, применяемые к работникам виды поощрений за труд и меры дисциплинарного взыскания.

3. Настоящие Правила направлены на создание условий, способствующих укреплению трудовой дисциплины, эффективному труду, рациональному использованию рабочего времени.

4. Наниматель вправе требовать, а работники обязаны выполнять работу, обусловленную трудовым договором, с подчинением внутреннему трудовому распорядку.

Настоящие Правила обязательны как для работников, так и для нанимателя.

5. Настоящие Правила должны быть размещены в доступном для обозрения работниками месте (на внутреннем сайте Банка).

II. ПОРЯДОК ПРИЕМА И УВОЛЬНЕНИЯ РАБОТНИКОВ

6. При заключении трудового договора (приеме на работу) наниматель обязан потребовать, а гражданин должен предъявить нанимателю:

6.1. документ, удостоверяющий личность, документы воинского учета (для военнообязанных и лиц, подлежащих призыву на воинскую службу);

6.2. трудовую книжку, за исключением впервые поступающего на работу и совместителей;

6.3. документ об образовании или документ об обучении, подтверждающий наличие права на выполнение данной работы;

6.4. направление на работу в счет брони для отдельных категорий работников в соответствии с законодательством;

6.5. индивидуальную программу реабилитации инвалида (для инвалидов);

6.6. страховое свидетельство, медицинскую справку о состоянии здоровья и другие документы о подтверждении иных обстоятельств, имеющих отношение к работе, если их предъявление предусмотрено законодательными актами.

Прием на работу без указанных документов не допускается.

Запрещается требовать при заключении трудового договора документы, не предусмотренные законодательством.

Работник вправе предоставить нанимателю рекомендательное письмо и другие документы, характеризующие его как работника у предыдущего (предыдущих) нанимателя (нанимателей).

7. На нанимателя возложены обязанности по организации проведения предварительных (при поступлении на работу) медицинских осмотров:

7.1. кандидатов на должности (профессии), предусмотренные Перечнем категорий (профессий и должностей) работников, допуск к работе которых осуществляется после проведения предварительного профилактического наркологического осмотра при поступлении на работу, утвержденным Министерством здравоохранения, Министерством внутренних дел и Министерством труда и социальной защиты Республики Беларусь от 8 августа 2005 года № 23/243/104 ( в частности, кассир, слесарь – сантехник, бухгалтер, деятельность которого связана с обслуживанием денежных и материальных ценностей, водитель);

7.2. лиц моложе восемнадцати лет, если иное не установлено Трудовым кодексом (статья 275).

8. При приеме работника на работу или при переводе его в установленном порядке на другую работу наниматель обязан:

8.1. ознакомить работника под роспись с порученной работой, условиями и оплатой труда, разъяснить его права и обязанности, в том числе ознакомить с его должностной инструкцией;

8.2. ознакомить работника под роспись с коллективным договором, соглашением, настоящими Правилами и другими локальными нормативными правовыми актами, регламентирующими внутренний трудовой распорядок;

8.3. провести вводный (при приме на работу), первичный инструктаж по охране труда.

9. Трудовой договор (контракт) заключается в письменной форме, составляется в двух экземплярах и подписывается сторонами. Один экземпляр передается работнику, другой хранится у нанимателя.

При переводе на другую работу (статья 30 Трудового кодекса) с работником заключается трудовой договор (контракт) в соответствии с требованиями статей 18 и 19 Трудового кодекса.

10. Заключение, изменение условий и прекращение трудового договора (контракта) оформляется приказом (распоряжением) нанимателя и объявляется работнику под роспись.

11. О приеме на работу, переводах на другую постоянную работу, увольнении должны быть внесены в соответствии с законодательством записи в трудовую книжку работника.

В день увольнения наниматель обязан выдать работнику трудовую книжку и произвести с ним окончательный расчет.

III. ОБЯЗАННОСТИ РАБОТНИКА

12. Для работников устанавливаются следующие обязанности:

12.1. добросовестно исполнять свои трудовые обязанности в соответствии с должностными инструкциями, в том числе выполнять установленные нормы труда;

12.2. подчиняться установленному трудовому распорядку, выполнять не противоречащие законодательству и локальным нормативным правовым актам Банка письменные и устные приказы (распоряжения) нанимателя;

12.3. не допускать действий, препятствующих другим работникам выполнять их трудовые обязанности;

12.4. обеспечивать соблюдение требований законодательства и локальных нормативных правовых актов к качеству выполняемых работ, оказываемых услуг;

12.5. соблюдать установленные нормативными правовыми актами требования по охране труда и безопасному ведению работ, пользоваться средствами индивидуальной защиты;

12.6. бережно относиться к имуществу нанимателя, рационально его использовать, принимать меры к предотвращению ущерба;

12.7. принимать меры к немедленному устранению причин и условий, препятствующих нормальному выполнению работы (авария, простой и т.п.), и немедленно сообщать о случившемся нанимателю;

12.8. содержать оборудование в исправном состоянии, поддерживать порядок и чистоту на своем рабочем месте и на территории Банка;

12.9. соблюдать установленный порядок хранения документов, материальных и денежных ценностей;

12.10. хранить государственную, коммерческую, банковскую и иную охраняемую законом тайну, не разглашать служебную информацию ограниченного распространения; не разглашать коммерческую тайну нанимателя, коммерческую и банковскую тайну третьих лиц, к которой наниматель получил доступ;

12.11. не допускать курение (потребление) табачных изделий на рабочих местах, в служебных кабинетах, рабочих помещениях, коридорах, туалетах, на лестницах и в других местах зданий и сооружений Банка;

12.12. исполнять иные обязанности, вытекающие из законодательства, локальных нормативных правовых актов Банка и трудового договора (контракта).

12.13. соблюдать технологические регламенты и нормативы при производстве продукции (выполнении работ, оказании услуг), требования производственного процесса, технологии изготовления продукции (работ, услуг);

12.14. поддерживать чистоту и порядок на территории Банка и непосредственно на своем рабочем месте.

13. Круг функциональных обязанностей (видов работ), которые должен выполнять каждый работник по одной или нескольким профессиям, специальностям или должностям соответствующей квалификации, определяется квалификационными справочниками, утвержденными в установленном порядке, соответствующими техническими правилами, должностными инструкциями, положениями, иными локальными нормативными правовыми актами Банка, а также трудовым договором (контрактом).

За неисполнение или ненадлежащее исполнение своих обязанностей работники несут ответственность, предусмотренную Трудовым кодексом и иными законодательными актами.

IV. ОБЯЗАННОСТИ НАНИМАТЕЛЯ

14. Наниматель обязан:

14.1. рационально использовать труд работников;

14.2. обеспечивать трудовую и производственную дисциплину;

14.3. вести учет фактически отработанного работником времени;

14.4. выплачивать заработную плату в сроки и размерах, установленных законодательством, коллективным договором, локальными нормативными правовыми актами Банка, регулирующими систему оплаты труда, трудовым договором (контрактом).

При выплате заработной платы Банк ежемесячно направляет с использованием системы Интернет-банкинг каждому работнику расчетный листок установленной локальными нормативными правовыми актами Банка формы, за исключением случаев, когда по заявлению работника расчетные листки предоставляются ему на бумажном носителе;

14.5. обеспечивать на каждом рабочем месте условия труда, соответствующие требованиям по охране труда, соблюдать установленные нормативными правовыми актами, в том числе техническими нормативными правовыми актами, требования по охране труда, а при отсутствии в нормативных правовых актах, в том числе в технических нормативных правовых актах, требований по охране труда принимать необходимые меры, обеспечивающие сохранение жизни, здоровья и работоспособности работников в процессе трудовой деятельности;

14.6. принимать необходимые меры по профилактике и предупреждению производственного травматизма, профессиональных и других заболеваний работников Банка; контролировать знание и соблюдение работниками требований инструкций по охране труда и пожарной безопасности; своевременно и правильно проводить расследование и учет несчастных случаев на производстве;

14.7. в случаях, предусмотренных законодательством и локальными нормативными правовыми актами Банка, своевременно предоставлять гарантии и компенсации в связи с вредными и (или) опасными условиями труда (сокращенный рабочий день, дополнительные отпуска, лечебно-профилактическое питание и др.), соблюдать нормы по охране труда женщин, молодежи и инвалидов;

14.8. в случаях, предусмотренных законодательством и локальными нормативными правовыми актами, обеспечивать работников в соответствии с установленными нормами специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, организовывать надлежащее хранение и уход за этими средствами;

14.9. обеспечивать соблюдение законодательства о труде, условий, установленных коллективным договорам, другими локальными нормативными правовыми актами Банка и трудовыми договорами (контрактами);

14.10. своевременно оформлять изменения в трудовых обязанностях работника и знакомить его с ними;

14.11. обеспечивать подготовку, повышение квалификации, переподготовку и стажировку работников в соответствии с законодательством и локальными нормативными правовыми актами Банка;

14.12. создавать необходимые условия для совмещения работы с получением образования в соответствии с Трудовым кодексом;

14.13. обеспечивать участие работников в управлении Банком, своевременно рассматривать критические замечания работников и сообщать им о принятых мерах;

14.14. представлять статистические данные о труде, по вопросам условий и охраны труда в объеме и порядке, определяемых законодательством;

14.15. оформлять изменения условий и прекращение трудового договора (контракта) с работником приказом (распоряжением);

14.16. отстранять работников от работы в случаях, предусмотренных Трудовым кодексом и иным законодательством;

14.17. создавать работнику необходимые условия для соблюдения установленного режима коммерческой, банковской тайны;

14.18. исполнять другие обязанности, вытекающие из законодательства, локальных нормативных правовых актов Банка и трудового договора (контракта).

15. Наниматель осуществляет свои обязанности в соответствующих случаях по согласованию или с участием профсоюзов, в том числе при принятии локальных нормативных правовых актов Банка, затрагивающих трудовые и социально-экономические права работников.

За неисполнение или ненадлежащее исполнение своих обязанностей наниматель (уполномоченное должностное лицо нанимателя) несет ответственность, предусмотренную Трудовым кодексом и иными законодательными актами.

V. РАБОЧЕЕ ВРЕМЯ И ЕГО ИСПОЛЬЗОВАНИЕ

16. Рабочим считается время, в течение которого работник в соответствии с трудовым договором (контрактом), коллективным договором, настоящими Правилами обязан находиться на рабочем месте и выполнять свои трудовые обязанности.

К рабочему относится также время работы, выполненной по предложению, распоряжению или с ведома нанимателя сверх установленной продолжительности рабочего времени (сверхурочная работа, работа в государственные праздники, праздничные дни, установленные и объявленные Президентом Республики Беларусь нерабочими, и выходные дни).

17. Нормирование продолжительности рабочего времени осуществляется нанимателем с учетом ограничений, установленных Трудовым кодексом и коллективным договором.

18. Полная норма продолжительности рабочего времени не может превышать 40 часов в неделю.

19. По соглашению между работником и нанимателем могут устанавливаться как при приеме на работу, так и впоследствии неполный рабочий день или неполная рабочая неделя (далее – неполное рабочее время). Под неполным рабочим временем понимается уменьшенная по сравнению с нормальной продолжительность рабочего времени. Оплата труда работников с неполным рабочим временем производится пропорционально отработанному времени.

20. Сокращенная продолжительность рабочего времени (сокращенное рабочее время) - это уменьшенная по сравнению с полной нормой продолжительность рабочего времени для отдельных категорий работников в связи с работой во вредных и (или) опасных условиях труда, иными особенностями трудовой деятельности, а также возрастом или состоянием здоровья. При этом оплата их труда производится в таком же размере, как оплата труда работников соответствующих профессий и должностей при полной норме продолжительности рабочего времени.

Сокращенное рабочее время устанавливается Нанимателем для следующих категорий:

работники моложе 18 лет;

инвалиды I и II группы;

иные категории работников, предусмотренные законодательством.

21. Продолжительность работы в рабочий день, непосредственно предшествующий государственному празднику или праздничному дню, установленному и объявленному Президентом Республики Беларусь нерабочим, сокращается на один час.

22. При работе в ночное время (ночным считается время с 22 часов до 6 часов) установленная продолжительность работы (смены) сокращается на один час с соответствующим сокращением рабочей недели.

Это правило не распространяется на работников, для которых уже предусмотрено сокращение рабочего времени или если работник принят для выполнения работы только в ночное время.

23. Отдельным работникам может устанавливаться ненормированный рабочий день - особый режим работы, в соответствии с которым работники могут при необходимости эпизодически по письменному или устному приказу (распоряжению), постановлению нанимателя или по своей инициативе с ведома нанимателя или уполномоченного должностного лица нанимателя выполнять свои трудовые обязанности за пределами установленной нормы продолжительности рабочего времени.

Возможная в связи с этим переработка сверх нормы рабочего времени не является сверхурочной работой и компенсируется предоставлением дополнительного отпуска за ненормированный рабочий день продолжительностью до 7 календарных дней в соответствии с локальными нормативными правовыми актами Банка и трудовыми договорами (контрактами).

24. Режим рабочего времени определяет время начала и окончания рабочего дня (смены), время обеденного и других перерывов, последовательность чередования работников по сменам, рабочие, выходные дни.

Режим рабочего времени работников разрабатывается исходя из режима работы, применяемого в Банке, и определяется настоящими Правилами или графиком работ (сменности).

25. В Банке устанавливается пятидневная рабочая неделя с двумя выходными днями суббота, воскресенье.

26. Для обеспечения производственного процесса в Банке, при наличии производственной необходимости для работников Банка могут применяться режимы рабочего времени.

Установленный режим рабочего времени доводится до ведома работников не позднее одного месяца до введения его в действие.

27. Наниматель вправе в установленном законодательством порядке вводить суммированный учет рабочего времени, разделение рабочего дня на части, сменную работу и иные режимы рабочего времени.

28. Работа в две и более смены считается сменной работой. Сменная работа вводится в тех случаях, когда длительность производственного процесса (работы) превышает установленную продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема производства (работ, услуг).

Режим рабочего времени при сменной работе определяется графиком сменности в соответствии со статьей 123 Трудового кодекса. При этом продолжительность смены не может превышать 12 часов. Иная продолжительность смены для отдельных категорий работников может устанавливаться Правительством Республики Беларусь. Работники чередуются по сменам равномерно. Работа в течение двух смен подряд запрещается.

График работ (сменности) утверждается нанимателем по согласованию с профсоюзом.

29. Суммированный учет рабочего времени вводится нанимателем по согласованию с профсоюзом.

Еженедельная продолжительность рабочего времени при суммированном учете может быть больше или меньше установленной нормы продолжительности рабочего времени в неделю (статьи 112–114 Трудового кодекса). При этом ежедневная продолжительность рабочего времени не может превышать 12 часов в среднем за учетный период.

Сумма часов рабочего времени по графику работ (сменности) за учетный период не должна превышать норму часов за этот период, рассчитанную в соответствии со статьями 112–117 Трудового кодекса.

В случае отсутствия работника по уважительным причинам для него норма рабочего времени корректируется следующим образом:

при запланированных отсутствиях определяется как разница между нормой рабочего времени учетного периода и нормой рабочего времени, приходящейся на период запланированных отсутствий, которая рассчитывается путем суммирования продолжительности ежедневной работы в рабочие дни календарного года, с учетом сокращения рабочих дней, предшествующих государственным праздникам и праздничным дням, установленным и объявленным Президентом Республики Беларусь нерабочими, на один час;

при незапланированных отсутствиях по уважительным причинам (временная нетрудоспособность, незапланированный социальный отпуск, выполнение государственных обязанностей и др.) определяется как разница между нормой рабочего времени учетного периода и рабочим временем, предусмотренным графиком работы (сменности) на период отсутствия;

норма рабочего времени для работников, увольняющихся до окончания учетного периода (принятым на работу в течение учетного периода), определяется как суммирование продолжительности ежедневной работы в рабочие дни календарного года, с учетом сокращения рабочих дней, предшествующих государственным праздникам и праздничным дням, установленным и объявленным Президентом Республики Беларусь нерабочими, на один час.

Учетным периодом при суммированном учете рабочего времени признается период, в пределах которого должна быть соблюдена в среднем установленная для данной категории работников норма продолжительности рабочего времени в неделю (статьи 112–114 Трудового кодекса).

Продолжительность учетного периода в Банке считается квартал.

30. На работах, где это необходимо вследствие особого характера труда, а также при производстве работ, интенсивность которых неодинакова в течение рабочего дня (смены), рабочий день может быть разделен на отдельные части с перерывами продолжительностью не менее двух часов, включая перерыв для отдыха и питания. При этом общая продолжительность рабочего времени не должна превышать установленной продолжительности ежедневной работы.

Решение о разделении рабочего дня на части принимается нанимателем по согласованию с профсоюзом.

31. Работники (за исключением работников, которые в соответствии со статьей 120 Трудового кодекса к сверхурочным работам не допускаются), с их согласия, могут привлекаться к сверхурочным работам в пределах 180 часов в год. При этом сверхурочные работы для каждого работника не должны превышать 10 часов в рабочую неделю, а продолжительность ежедневной работы с учетом сверхурочных работ 12 часов.

Привлечение к сверхурочным работам работников при нормальной продолжительности рабочего времени оформляется приказом (распоряжением) уполномоченного лица нанимателя. За каждый час сверхурочной работы производится доплата сверх заработной платы, начисленной за указанное время. С согласия работника за работу в сверхурочное время взамен доплаты ему может предоставляться другой неоплачиваемый день отдыха (статья 69 Трудового кодекса).

32. Работа в выходные дни допускается по предложению нанимателя и только с согласия работника или по инициативе работника с согласия нанимателя, за исключением случаев, предусмотренных статьей 143 Трудового кодекса. Допускается использование для работы не более 12 выходных дней в год каждого работника.

33. Привлечение к работе в выходной день оформляется приказом (распоряжением) нанимателя с соблюдением гарантий, предусмотренных статьями 263, 276 и 287 Трудового кодекса.

Работа не производится в государственные праздники и праздничные дни, установленные и объявленные Президентом Республики Беларусь нерабочими.

Работы, приостановка которых невозможна по производственно-технологическим условиям, и работы, вызываемые необходимостью постоянного непрерывного обслуживания населения, организаций, планируются заранее в графике работ (сменности) в счет месячной нормы рабочего времени.

34. Работник обязан в порядке, установленном у нанимателя, зафиксировать время прихода на работу, ухода с работы в конце рабочего дня (смены), ухода с работы в течение рабочего дня (смены).

35. Наниматель обязан организовать учет явки на работу и ухода с работы. Учет явок на работу и ухода с нее ведется в табелях использования рабочего времени, форма и порядок заполнения которых утверждаются нанимателем.

36. В рабочее время запрещается отвлекать работников от непосредственной работы, освобождать от работы для выполнения общественных обязанностей и проведения мероприятий, не связанных с производственной деятельностью, если иное не предусмотрено законодательством, коллективным договором.

37. Очередность предоставления трудовых отпусков устанавливается для коллектива работников графиком трудовых отпусков, утверждаемым нанимателем, а также согласованным с профсоюзом, если такое согласование предусмотрено коллективным договором.

При составлении графика трудовых отпусков наниматель учитывает мнение работника о времени его ухода в отпуск, если это не препятствует нормальной деятельности Банка и реализации права на отпуск других работников, а также планирует очередность трудовых отпусков в соответствии с частью четвертой статьи 168 Трудового кодекса.

График трудовых отпусков составляется на календарный год не позднее 5 января и доводится до сведения всех работников.

VI. ПООЩРЕНИЯ ЗА УСПЕХИ В РАБОТЕ

38. Виды и порядок применения поощрений работников за труд определяются настоящими Правилами, коллективным договором, другими локальными нормативными правовыми актами Банка.

39. За образцовое выполнение трудовых обязанностей, обеспечение эффективной работы, продолжительную и безупречную трудовую деятельность, и другие достижения в работе применяются следующие виды поощрений и награждений:

присвоение Почетного звания «Заслуженный работник ЗАО ”МТБанк“;

награждение Почетной грамотой ЗАО ”МТБанк“;

занесение на Доску почета ЗАО ”МТБанк“;

поощрения работников Банка за участие в профессиональных конкурсах и соревнованиях, в связи юбилейными датами;

иные виды поощрений и награждений, предусмотренные локальными нормативными правовыми актами Банка.

40. Поощрения объявляются приказом (распоряжением) нанимателя и доводятся до сведения работников.

Объявленные приказом (распоряжением) поощрения заносятся в установленном порядке в трудовую книжку работника.

41. За особые трудовые заслуги перед обществом и государством работники могут быть представлены к государственным наградам в соответствии с законом.

VII. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ТРУДОВОЙ ДИСЦИПЛИНЫ

42. За нарушение производственно-технологической, исполнительской и трудовой дисциплины, а также за противоправное, виновное неисполнение или ненадлежащее исполнение работником своих трудовых обязанностей наниматель может применять к работнику следующие меры дисциплинарного взыскания: замечание, выговор, увольнение, лишение полностью или частично дополнительных выплат стимулирующего характера на срок до 12 месяцев.

Увольнение в качестве дисциплинарного взыскания может быть применено в случаях:

систематического неисполнения работником без уважительных причин обязанностей, возложенных на него трудовым договором (контрактом), настоящими Правилами, другими локальными нормативными правовыми актами Банка, если к работнику ранее применялись меры дисциплинарного взыскания (пункт 4 статьи 42 Трудового кодекса);

прогула (в том числе отсутствия на работе более трех часов в течение рабочего дня) без уважительных причин (пункт 5 статьи 42 Трудового кодекса);

появления на работе в состоянии алкогольного, наркотического или токсического опьянения, а также распития спиртных напитков, употребления наркотических средств, психотропных веществ, их аналогов, токсических веществ в рабочее время или по месту работы (пункт 7 статьи 42 Трудового кодекса);

совершения по месту работы хищения имущества нанимателя, установленного вступившим в законную силу приговором суда или постановлением органа, в компетенцию которого входит наложение административного взыскания (пункт 8 статьи 42 Трудового кодекса);

однократного грубого нарушения требований по охране труда, повлекшего увечье или смерть других работников (пункт 9 статьи 42 Трудового кодекса);

однократного грубого нарушения трудовых обязанностей руководителем Банка (обособленного подразделения) и его заместителями, главным бухгалтером и его заместителями (пункт 1 статьи 47 Трудового кодекса).

43. Прогулом считается неявка на работу без уважительной причины в течение всего рабочего дня.

Прогулом также является отсутствие работника на работе более трех часов в течение рабочего дня без уважительных причин.

За прогул без уважительной причины наниматель вправе уменьшить работнику продолжительность трудового отпуска на количество дней прогула. При этом продолжительность трудового отпуска не может быть меньше двадцати четырех календарных дней.

44. До применения дисциплинарного взыскания от работника должно быть затребовано письменное объяснение.

Отказ работника дать объяснение не может служить препятствием для применения взыскания.

Отказ работника от дачи объяснений оформляется актом с указанием присутствовавших свидетелей.

45. Дисциплинарное взыскание применяется не позднее одного месяца со дня обнаружения дисциплинарного проступка, не считая времени болезни работника или (и) пребывания его в отпуске.

Дисциплинарное взыскание не может быть применено позднее шести месяцев, а по результатам ревизии, проверки, проведенной компетентными государственными органами или организациями, – позднее двух лет со дня совершения дисциплинарного проступка.

В указанные сроки не включается время производства по уголовному делу.

46. За каждый дисциплинарный проступок может быть применено только одно дисциплинарное взыскание.