Как оформить представительские расходы

Для контроля за затратами по приему делегаций рекомендуется установить предельные размеры (нормативы) отдельных видов представительских расходов. Нормативы и перечень лиц, ответственных за использование средств, утверждаются приказом руководителя.

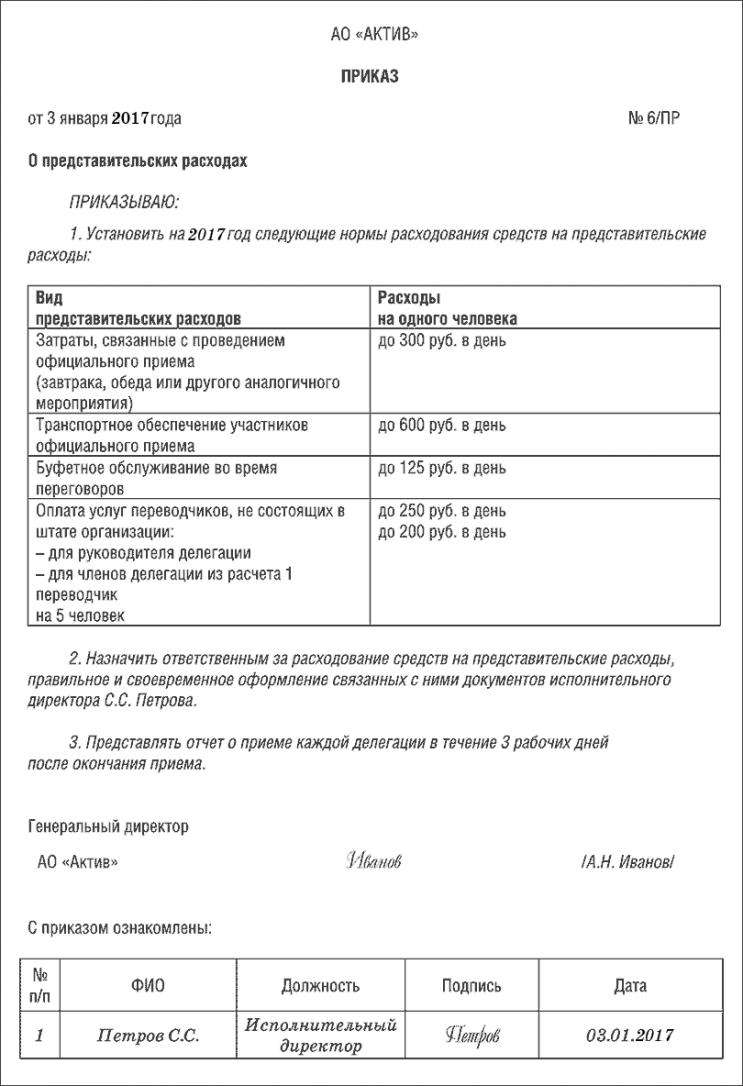

Приказ, например, может быть оформлен так:

посмотреть заполненный образец

скачать

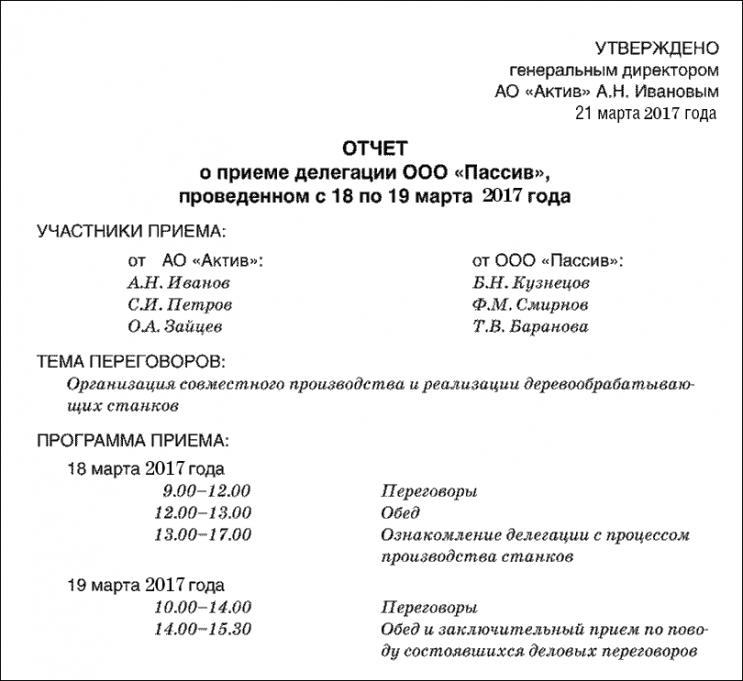

После каждого приема делегации лицу, ответственному за оформление представительских расходов, следует составить отчет. В отчете указываются дата и место проведения приема, его программа, приглашенные лица, представители организации, участвовавшие в приеме, и величина представительских расходов.

Отчет о приеме делегации может быть оформлен следующим образом:

посмотреть заполненный образец

скачать

После окончания приема работник, ответственный за расходование средств на представительские расходы, должен составить авансовый отчет по форме № АО-1.

К авансовому отчету прилагаются все первичные документы, подтверждающие расходы по приему делегации (чеки ККМ, товарные чеки, закупочные акты и т. д.).

Как отразить в учете представительские расходы

При выдаче подотчетному лицу средств на представительские расходы сделайте в учете запись:

ДЕБЕТ 71 КРЕДИТ 50-1

– выданы денежные средства на оплату представительских расходов.

Вся сумма затрат по приему представителей других организаций учитывается в составе расходов по обычным видам деятельности. Сумму данных расходов отразите записью:

|

|

|

ДЕБЕТ 44 КРЕДИТ 71

– учтена сумма представительских расходов.

Сумма представительских расходов уменьшает налогооблагаемую прибыль только при условии, что она не превышает 4% от затрат организации на оплату труда (ст. 264 НК РФ). Перечень этих затрат приведен в статье 255 Налогового кодекса. Сумма представительских расходов, которая превышает этот норматив, налогооблагаемую прибыль не уменьшает.

Сумму НДС по представительским расходам, уменьшающим налогооблагаемую прибыль, принимают к вычету (п. 7 ст. 171 НК РФ).

Сумму НДС по представительским расходам, уменьшающим налогооблагаемую прибыль, спишите проводками:

ДЕБЕТ 19 КРЕДИТ 71

– учтена сумма НДС по представительским расходам;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19

– произведен налоговый вычет.

Пример. Как отразить в учете представительские расходы

В марте АО «Актив» принимало делегацию, прибывшую на переговоры для заключения договоров о поставках материалов. Для обеспечения приема делегации были оплачены расходы на проведение завтраков, обедов и ужинов на сумму 11 800 руб. (в том числе НДС – 1800 руб.). Для оплаты представительских расходов работнику «Актива» Иванову выдали аванс в сумме 15 000 руб. Выдачу денежных средств под отчет бухгалтер «Актива» отразит так:

|

|

|

ДЕБЕТ 71 КРЕДИТ 50-1

– 15 000 руб. – выданы наличные денежные средства Иванову для оплаты представительских расходов.

При учете представительских расходов бухгалтеру «Актива» следует сделать записи:

ДЕБЕТ 44 КРЕДИТ 71

– 10 000 руб. (11 800 − 1800) – учтены представительские расходы;

ДЕБЕТ 19 КРЕДИТ 71

– 1800 руб. – учтена сумма НДС по представительским расходам (на основании счета-фактуры поставщика).

Расходы «Актива» на оплату труда работников в I квартале составили 180 000 руб.

Следовательно, сумма представительских расходов, которая уменьшает налогооблагаемую прибыль, составляет: 180 000 руб. × 4% = 7200 руб.

Сумма НДС, которая относится к представительским расходам в пределах норм и может быть принята к вычету, составит:

7200 руб. × 18% : 118% = 1098,3 руб.

Оставшийся входной НДС в сумме 701,7 руб. (1800 − 1098,3) к вычету не принимают. Эту сумму надо списать в дебет субсчета 91-2 «Прочие расходы» без уменьшения налогооблагаемой прибыли.

Бухгалтер «Актива» должен сделать проводки:

Дата добавления: 2018-05-02; просмотров: 957; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!