Производителей в перерабатывающей промышленности

И потребительских цен на мясную продукцию в 2010 г.

(декабрь 2010 г. к декабрю 2009 г.), %

Средняя цена производителей мяса крупного рогатого скота, по данным Росстата, в 2010 г. выросла по сравнению с её уровнем в 2009 г. лишь на 2,9%, овец и коз – на 7,4%, свиней – на 0,7%, птицы – снизилась на 2,3%. В условиях роста издержек производства это привело к снижению рентабельности реализации сельскохозяйственными товаропроизводителями всех видов мяса (рис. 6.9).

Прибыль от реализации мяса свиней, по данным бухгалтерской отчетности Минсельхоза России, в 2010 г. составила 20,5 млрд руб. против 18,4 млрд руб. в 2009 г., птицы – 19,1 млрд руб. (23,9 млрд руб. в 2009 г.). От продажи мяса овец получен убыток в размере 128 млн руб. (в 2009 г. – убыток 81 млн руб.), крупного рогатого скота – 26,3 млрд руб. (в 2009 г. – убыток 19,4 млрд рублей).

| Прибыль (убыток), млрд руб. | Рентабельность, % |

|

| |

Рис. 6.9. Прибыль (убыток), рентабельность мяса (включая промышленную переработку) в сельскохозяйственных

Организациях (без субсидий) в 2010 г.

В 2010 г. реализация сельскохозяйственными организациями мяса крупного рогатого скота без учета бюджетных субсидий была убыточна в 78 субъектах Российской Федерации из 80, свиней – в 26 из 77, овец – в 49 из 67, птицы – в 21 из 76 субъектов Российской Федерации (прил. 6.3-6.6).

Рынок молока

В 2010 г. для функционирования рынка молока характерными были значительные сезонные колебания цен реализации сельскохозяйственных товаропроизводителей, снижение производства отечественной продукции и, как следствие, рост импорта молочной продукции. Сказалась также в ряде регионов страны засуха, повлиявшая на обеспеченность кормами.

В этих условиях объем реализации молока сельскохозяйственными товаропроизводителями в 2010 г. составил 18,1 млн т, или 100,3% к уровню 2009 г.

Индексы цен по всей цепочке реализации молока имели тенденцию к увеличению, особенно начиная с августа, причем темпы роста цен были выше у сельскохозяйственных товаропроизводителей (рис. 6.10, прил. 6.7).

Рис. 6.10. Индексы цен производителей на молоко, молоко питьевое пастеризованное, потребительских цен на молоко питьевое цельное пастеризованное 2,5-3,5 % жирности в 2010 г.,

в % к декабрю 2009 г.

В то же время, если среднегодовые цены производителей молока в 2010 г. выросли по сравнению с их уровнем в 2009 г. лишь на 1,96 руб./кг и составили 12,37 руб./кг, то в сфере переработки они повысились на молоко питьевое на 4,29 руб./кг, а в торговле более чем на 5 руб./кг. Потребительские цены на масло сливочное повысились в 2010 г. (декабрь к декабрю) на 23,3%, сыры твердые и мягкие – на 22,7%.

Необходимо отметить высокую степень дифференциации цен сельскохозяйственных организаций на молоко по субъектам Российской Федерации: в Центральном федеральном округе от 11649 руб./т в Смоленской области до 15518 руб./т в Калужской области, в Северо-Западном федеральном округе – от 12407 руб./т в Псковской области до 22780 руб./т в Мурманской области, в Приволжском федеральном округе от 11292 руб./т в Республике Башкортостан до 13704 руб./т в Республике Марий Эл, в Уральском федеральном округе от 12034 руб./т в Курганской области до 14422 руб./т в Свердловской области, в Сибирском федеральном округе от 9596 в Республике Тыва до 20850 руб./т в Иркутской области.

В целях стабилизации ценовой ситуации на рынке молока по инициативе Российской Федерации Комиссией Таможенного союза было одобрено повышение ставки ввозной таможенной пошлины на сухое молоко с 20% до 25% от таможенной стоимости, а также увеличение специфических составляющих ставок ввозных таможенных пошлин на молочную сыворотку с действующей 0,3 евро/кг до 0,35 евро/кг, на масло сливочное – с 0,35 евро/кг до 0,4 евро/кг, на сыры плавленые и прочие – с 0,5 евро/кг до 0,6 евро/кг при сохранении адвалорных составляющих в размере 15% от таможенной стоимости (Решение Комиссии Таможенного союза от 17 августа 2010 г. № 369).

По данным ФТС России и Росстата, в 2010 г. по сравнению с 2009 г. объемы импорта молока и молочной продукции увеличились на 44,1%, в том числе по молоку сухому – в 2,1 раза, маслу сливочному – на 7,2%, сырам и творогу – на 19,3%.

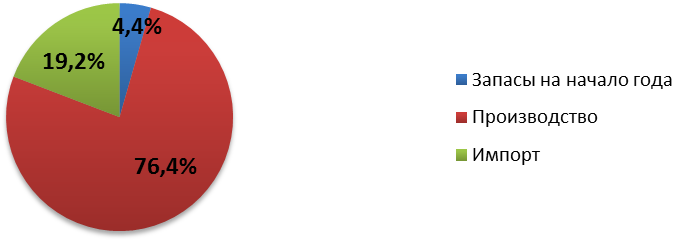

В соответствии с разработанным Росстатом предварительным балансом ресурсов и использования молока и молокопродуктов в 2010 г. (без учета структуры переходящих запасов) удельный вес отечественного производства в формировании общих ресурсов несколько сократился и составил 76,4% (в 2008 г. – 77,8%, в 2009 г. – 78,2%), что ниже целевого показателя Государственной программы (79,9%) (рис. 6.11).

Рис. 6.11. Ресурсы и использование молока

и молокопродуктов в 2010 г.

Рынок сахара

В соответствии с Государственной программой целью регулирования рынка сахара является обеспечение роста производства сахара белого из сахарной свеклы до уровня максимального самообеспечения сахаром потребностей внутреннего рынка, создание условий для повышения эффективности функционирования свеклосахарного комплекса, поддержание доходности производителей сахара и свеклосахарного сырья.

Исходя из этих целей были поставлены задачи:

обеспечить рост на внутреннем рынке доли сахара, произведенного из российской сахарной свеклы;

создать условия для привлечения инвестиций в свеклосахарный комплекс.

Меры по развитию свеклосахарного подкомплекса осуществлялись в соответствии с отраслевой целевой программой, принятой на период 2010-2012 годы.

В 2010 г. рынок сахара функционировал под влиянием засухи и снижения валового сбора сахарной свеклы по сравнению с 2009 годом на 10,6%, а также конъюнктуры мирового рынка.

В этих условиях производство сахара из сахарной свеклы в 2010 г. составило 2,8 млн т, что на 16% ниже показателя 2009 г. (3,3 млн т).

Это способствовало увеличению ввоза сахара из за рубежа несмотря на рост цен импортных операций по сахару-сырцу на 37,8%, сахару белому – на 31,0%. Импорт сахара-сырца составил 2086 тыс. т, или 166,7% к уровню 2009 г., сахара белого – 285,3 тыс. т, или 110,2% соответственно.

В результате доля сахара-песка, произведенного из сахарной свеклы, в общем объеме производства сахара в 2010 г. составила 58,3% при целевом показателе 65% (рис. 6.12).

Рис. 6.12. Доля сахара, произведенного из сахарной свеклы, в общем объеме производства сахара-песка, %

В целях более оперативного реагирования на изменение мирового рынка сахара-сырца и установления адекватного уровня ставки ввозной таможенной пошлины на его импорт в соответствии с изменением биржевых цен сокращен период мониторинга цен на Нью-Йоркской товарно-сырьевой бирже на сахар-сырец с 3 до 1 месяца. В то же время сокращение производства сахара в 2010 г. потребует дополнительных мер по стабилизации рынка сахара в первом полугодии 2011 г.

Таким образом, на ценовую ситуацию на рынке сахара действовали как внутренние, так и внешние повышательные факторы, что способствовало удорожанию продукции по всей цепи товародвижения.

Среднегодовая цена сельскохозяйственных товаропроизводителей на сахарную свеклу в 2010 г. составила 1636 руб./т, или 128,3% к 2009 г., индекс цен к декабрю предыдущего года – 121,1% (рис. 6.13)

Рис. 6.13. Индексы цен производителей на сахарную свеклу, сахар из сахарной свеклы и потребительской цены на сахар в 2010 г.,

в % к декабрю 2009 г.

В результате гибели части посевов и снижения урожайности сахарной свеклы прибыль сельскохозяйственных организаций от ее реализации (без учета бюджетных субсидий) в 2010 г. составила 6,44 млрд руб. против 7,85 млрд руб. в 2009 г., рентабельность снизилась соответственно с 39,7% до 27,4% (прил. 6.9).

Из 27 субъектов Российской Федерации, где возделывалась сахарная свекла, в 13 регионах рентабельность составила выше 30%, однако в 7 регионах, пострадавшим от засухи, её производство было убыточным.

Цены производителей сахара-песка складывались под влиянием мировых цен на сахар-сырец и соответствовали их динамике – снижались в первом полугодии и росли во втором. В октябре-декабре удорожание сахара-песка продолжилось в связи с высокими ценами на сахарную свеклу нового урожая. Таким образом, в декабре 2010 г. индекс цен производителей на сахар-песок составил 123,2% (к декабрю 2009 г.), в том числе на сахар из сахарной свеклы – 124,8%, из импортного сырья – 119,2%. Розничные цены на сахар-песок в течение года следовали за изменением цен его производителей, в результате индекс потребительских цен (декабрь 2010 г. к декабрю 2009 г.) вырос до 122,5%.

При этом сохранялась большая разница между потребительскими ценами (40,62 руб./кг) и ценами производителей сахара (25448 руб./т), в декабре 2010 г. она достигла 1,6 раза.

* * *

В результате принятых мер по стабилизации ситуации на агропродовольственном рынке страны удалось минимизировать негативные последствия засухи и не допустить более высоких темпов роста цен на основные виды продовольственных товаров, а также сохранить положительную динамику импортозамещения по отдельным видам сельскохозяйственной продукции и продовольствия.

В целях решения задачи Государственной программы по развитию товаропроводящей инфраструктуры внутреннего рынка Минсельхозом России разработана и утверждена целевая программа ведомства «Развитие инфраструктуры и логистического обеспечения агропродовольственного рынка, предусматривающее расширение возможностей по хранению и сбыту сельскохозяйственной продукции, в том числе с использованием потенциала открытого акционерного общества «Объединенная зерновая компания» на 2010 – 2012 годы», что позволит сократить инфраструктурные и логистические затраты на всех этапах товародвижения.

В связи с сокращением производства молока не удалось в полной мере решить проблему импортозамещения в установленных Государственной программой параметрах по молоку и молочным продуктам.

Раздел 7. ПРОГНОЗ РАЗВИТИЯ СЕЛЬСКОГО ХОЗЯЙСТВА

НА 2011 ГОД

Прогноз развития сельского хозяйства на 2011 гг. основывается на оценке тенденций последних лет, результатов работы отрасли в 2008-2010 годах, а также направлен на решение задач, поставленных в Доктрине продовольственной безопасности Российской Федерации.

Кроме того, при подготовке прогноза принимались во внимание результаты функционирования АПК в первые месяцы 2011 г., которые свидетельствуют о восстановлении роста производства в отрасли сельского хозяйства.

За январь-февраль 2011 г., по данным Росстата, индекс производства продукции сельского хозяйства в сопоставимых ценах составил 100,7% к соответствующему периоду 2010 г.

За I квартал 2011 г. производство скота и птицы на убой в живом весе во всех категориях хозяйств, по оценке, составило 2,3 млн. тонн, что на 4,0% или на 90 тыс. тонн больше уровня соответствующего периода 2010 года, в том числе производство свиней увеличилось на 4,9%, птицы – на 8,6%.

Продолжает отмечаться прирост объемов розничной торговли пищевыми продуктами, что позволяет рассчитывать на возможность увеличения емкости продовольственного рынка.

Благодаря государственной поддержке, оказываемой Правительством Российской Федерации, более благоприятным тенденциям в формировании инвестиционных возможностей в АПК и улучшении ценовой конъюнктуры на отдельных сегментах агропродовольственного рынка прогнозируется положительная динамика развития отрасли.

Учитывая указанные факторы, ожидается следующий прогноз функционирования сельского хозяйства в 2011 г.

Таблица 7.1

Дата добавления: 2018-04-15; просмотров: 247; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!