Управління фінансовими ризиками.

Управління фінансовими ризиками – процес нейтралізації негативних наслідків ризиків, пов’язаних з фінансовою діяльністю підприємства

Основі інструменти нейтралізації:

1. самострахування фінансових ризиків – резервування підприємством певної частини фінансових ресурсів для покриття витрат

Основними формами нейтралізації є:

· формування резервного фонду підприємства

· формування системи страхових запасів матеріальних ресурсів по окремим елементам оборотних активів підприємства

· формування резервних сум фін ресурсів у системі бюджетів, що доводяться різним центрам відповідальності.

2. Диверсифікація фін ризиків – один із способів зниження ризиків, який полягає у розподілі ризиків шляхом розширення об’єктів капіталовкладення, асортименту товарів і послухів, фін інструментів.

3. Хеджування фін ризиків – зменшення ризиків шляхом укладання зустрічних операцій з купівлі-продажу активів. Дозволяє знизити ступінь фін ризиків пов’язаних з можливістю зміни кон’юктури ринку, попиту або рівня цін упродовж виконання. Механізм хеджування передбачає одночасне викладання форвардної та ф’ючерсної угоди на однаковий обсяг однакового товару.

4. Страхування фін ризиків за допомогою страхових компаній передбачає покриття збитків за рахунок коштів страхових компаній на основі попереднього договору.

До фінансових ризиків, що можуть буди застрахованими відносять:

ü Страхування ризику неповернення кредиту банкам

ü Страхування товарного кредиту з відстрочкою платежу

ü Страхування не виконання (неналежного виконання) постачальниками зобов’язань по доставці сировини, матеріалів, устаткування, товарів

ü Страхування тривалої зупинки підприємства внаслідок пожежі, аварії, стихійного лиха і т.д.

ü Страхування депозитного вкладу

ü Страхування фін ризику від втрати прибутку в т.д.

Етапи управління фін ризиками

6 ЕТАП визначення видів фін ризиків власника

7 ЕТАП оцінка інформації щодо визначення рівня фін ризиків

8 ЕТАП визначення розміру можливих фін витрат за різними методиками і порівняння з граничними рівнями

Граничні значення рівня фін ризиків за окремими операціями поділяються за наступним чином:

§ за фін операціями з допустимим рівнем втрат рівень фін ризику визначається з точністю 0,1

§ за фін операціями з критичним розміром втрат допустимий рівень фін ризику становить 0,01

§ за фін операцій з катастрофічним рівнем ризику граничний рівень 0,001

9 ЕТАП підбір внутрішніх механізмів нейтралізації фін ризиків

10 ЕТАП підбір видів страхування фін ризиків.

- Банкрутство та його види.

Банкрутство – визнана господарським судом, неспроможність боржника відновити свою платоспроможність, та задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури.

Основними причинами банкрутства є:

3) зниження рівня платоспроможності підприємства;

4) зниження рівня фінансової незалежності.

Коефіцієнт фінансової незалежності: Кфн = ВК/ВМ; >0,5, ↑

Коефіцієнт загальної платоспроможності (ліквідності): Кплзаг = ОбА/ПЗ; => 2-2,5

Існують наступні види банкрутства:

5) Реальне банкрутство – повна неспроможність підприємства відновити у наступному періоді свою фінансову стійкість і платоспроможність у зв’язку з катастрофічними втратами.

6) Технічне банкрутство – характеризує такий рівень неплатоспроможності, який викликається значними термінами і сумами прострочення дебіторської заборгованості. При цьому виді банкрутства, як правило, ДЗ менша за кредиторську заборгованість. Технічне банкрутство при ефективному антикризовому управлінні не призводить до реального банкрутства.

7) Навмисне банкрутство – характеризується тим, що власник підприємства навмисно занижує рівень його платоспроможності і здійснює неефективні фінансові операції. Такий вид банкрутства переслідується в кримінальному порядку.

8) Фіктивне банкрутство – це подання керівництвом підприємства завідома неправдивої інформації для ведення в оману кредиторів для забезпечення відстрочення оплати кредиторської заборгованості або її списання. Переслідується в кримінальному порядку.

- Функції фін. менеджменту під час здійснення ліквідаційних процедур.

Основні функції фінансового менеджера під час здійснення ліквідаційних процедур:

1)оцінка майна підприємства банкрута за балансовою вартістю;

2)визначення обсягу і складу ліквідаційної маси майна підприємства;

3)оцінка майна, що входить до складу ліквідаційної маси за ринковою вартістю;

4)визначення обсягу реальних фінансових зобов’язань підприємства-банкрута;

5)вибір найбільш ефективних форм продажу майна;

6)задоволення потреб і претензій кредиторів за рахунок продажу майна підприємства-банкрута;

7)розробка ліквідаційного балансу підприємства-банкрута.

Існує строга послідовність розподілу коштів ліквідаційної маси підприємства-банкрута:

На першому етапі відшкодовуються:

*Витрати господарського суду у зв’язку з веденням справи про банкрутство;

*Витрати ліквідаційної комісії;

*Витрати розпорядника майна;

*Відшкодування вимог кредиторів забезпечених заставою майна.

На другому етапі здійснюється подальший розподіл коштів ліквідаційної маси, що залишалися після першого етапу:

*Виконання зобов’язань перед працівниками підприємства банкрута за винятком внесків працівників до статутного капіталу;

*Виконання зобов’язань по податках та обов’язкових платежах;

*Виконання вимог кредиторів не забезпечених заставою майна;

*Відшкодування вимог працівників по внескам до статутного капіталу.

- Антикризове управління.

Антикризове фінансове управління – це система прийомів і методів управління фінансами, спрямована на попередження фінансової кризи та банкрутства підприємства, яка включає комплекс заходів, щодо профілактики фінансової кризи та її подолання.

Найпоширенішою моделлю оцінки рівня загрози банкрутства є модель Альтмена:

Z=1,3*Х1+1,6*Х2+3,3*Х3+0,6*Х4+Х5

х1– співвідношення оборотних активів до суми всіх активів підприємства

х2 – рентабельність власного капіталу

х3 – рівень доходності активів

х4 – коефіцієнт співвідношення власного і позикового капіталу

х5 – оборотність активів

Оцінка показника Z здійснюється за шкалою:

Z<1,8 – заргоза банкрутства дуже висока (пошук ефективних форм санації або ліквідації).

1,8<Z<2,7 – загроза банкрутства - висока (повне використання внутрішніх механізмів фінансової стабілізації).

2,71<Z<2,99 –можлива загроза банкрутства (нормалізація поточної фінансової діяльності)

Z≥3 – загроза банкрутства дуже низька.

При можливому банкрутстві фінансовий стан підприємства оцінюється як легка фінансова криза і проводиться нормалізація фінансової діяльності. При дуже високому ризику загрози банкрутства фінансовий стан підприємства оцінюється як фінансова катастрофа і в якості заходів і подолання пропонується фінансова санація, а при її неефективності – ліквідація підприємства.

Фінансова стабілізація здійснюється силами самого підприємства.

Санація – це система заходів по фінансовому оздоровленню підприємства, що здійснюються за допомогою зовнішніх сторонніх фізичних або юридичних осіб і направлена на відтягнення оголошення підприємства банкрутом.

Основними напрямками фінансової стабілізації є:

1)підвищення рівня платоспроможності – шляхом прискорення ліквідності всіх активів підприємства:

{ Ліквідація портфелю короткострокових фінансових вкладень;

{ Прискорення інкасації (погашення) ДЗ;

{ Зменшення періоду надання товарного кредиту;

{ Забезпечення більших цінових знижок при оплаті за реалізований товар готівкою;

{ Зниження розміру страхових та резервних запасів ТМЦ;

{ Уцінка активів утрудненої ліквідності до рівня цін пропозиції на ринку;

2)відновлення фінансової стійкості в короткостроковому та довгостроковому періодах:

{ Пролонгація короткотермінових фінансових кредитів;

{ Реструктуризація портфелю короткотермінових кредитів і перевидення їх в довгострокові;

{ Збільшення періоду товарного кредиту, який надається постачальниками;

{ Відстрочка розрахунків за окремими видами внутрішньої кредиторської заборгованості за домовленістю сторін (з оплати праці, розрахунки з учасниками).

Основними формами санації підприємства, що направлені на його реорганізацію (реструктуризацію) є такі:

- Злиття;

- Поглинання;

- Розподіл;

- Перетворення у акціонерне товариство;

- Передача в оренду;

- Приватизація;

Формами санації підприємства, що направлені на реструктуризацію боргів:

Дотації за рахунок коштів бюджетів різних рівнів;

Дотації за рахунок коштів бюджетів різних рівнів;

Державні гарантії комерційним банкам по кредитам, які надаються санованому підприємству.

Списання за рахунок коштів санаторів боргів кредиторам;

Реструктуризація короткострокових кредитів в довготермінові;

Випуск облігацій та інших боргових цінних паперів під гарантії санаторів.

- Економічне значення капіталу і його функції.

Капітал - це сума вартості оцінки майна і коштів підприємства ,які він може використати на господарські потреби капітал є базою створення і розвитку підприємства.Зростання власного капіталу в динаміці : характеризує рівень ефективності господарської діяльності підприємства та його сутність підтримувати фінансову рівновагу за рахунок внутрішніх джерел . Капітал в процесі свого функціонування проявляється у наступних формах :

1.Грошова форма .Функція грошового капіталу зводиться до придбання елементів виробничого капіталу .

2.Виробнича функція капіталу – приносити більшу вартість (самозростання ).

3.Товарна . Функція товарного капіталу – реалізація товару і одержання більшої вартості у грошовій формі

- Класифікації капіталу.

Класифікація капіталу здійснюється за такими ознаками :

1. За належністю підприємству :

- власний капітал ;- позиковий .

2. За джерелами формування капіталу:

- внутрішній капітал;- зовнішній капітал

3.За належністю власникам капіталу

- національний капітал;- іноземний капітал

4. За формою власності

- приватний;- дійсний

5. За організацією – правовою сферою залучення капіталу

- акціонерний;- пайовий;- індивідуальний;

6. За терміном залучення капіталу

- довгостроковий капітал;- короткостроковий капітал;

( весь власний капітал і довгострокові зобов’язання )

7. За об’єктами інвестування

- основний капітал; - оборотний капітал;

8. За рівнем ризику

- безризиковий капітал;- середньо ризиковий капітал;

- високо ризиковий капітал;

9.За правовою формою використання

- легальний капітал;- тіньовий;

10. За характером використання у виробничому процесі

- прогнозний капітал (функціональний );

- непрацюючий капітал ( не функціональний );

- Принципи формування капіталу підприємства.

В процесі формування капіталу підприємство повинно дотримуватись таких основних принципів :

1. Врахування перспектив розвитку господарської діяльності підприємства.

2. Забезпечення відповідності залученого капіталу обсягу оборотних і необоротних активів підприємства.

3. Забезпечення оптимальної структури капіталу у позиці ефективного його функціонування.

Ефект фінансового важеля – це збільшення до рентабельності власного капіталу яке отримуємо в результаті зміни в структурі пасиву балансу.

4.Забезпечення мінімізації витрат по формуванню капіталу з різних джерел

Вартість капіталу – це витрати на забезпечення певного джерела, відносна вартість власного капіталу, який використовується у звітному періоді визначається за формою:

ВК зв –звітний період

ВК пл. –плановий період

ЧПд – чистий прибуток в дивідендах

ВК – середньорічна вартість капіталу

І – індекс

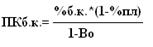

Відносна вартість позикового капіталу у формі банківського кредиту визначається за формою:

ПК б.к.=% б.к.

% б.к. – ставка % за банківського кредиту

% пп. – ставка податку на прибутку у %

Во – рівень витрат де банківський кредит у його сумі ( у %)

5.Забезпечення високоефективного використання капіталу в процесі господарської діяльності.

- Управління власним капіталом.

Політика управління власного капіталу – являє собою частину загальної стратегії підприємства, яка зводиться до забезпечення його виробничо комерційної діяльності. Політика управлінського власного капіталу здійснює у такій послідовності:

1. Аналіз формування загального обсягу власного капіталу у попередньому періоді.

2.Визначення загальної потреби у власних фінансових ресурсах.

Прямий метод – базується на достатньому плануванні інвестиційних потреб за його окремими активами: основні засоби, нематеріальні активи, товарно матеріальних запасів, грошових активів.

Непрямий метод базується на використанні відносного показника капіталомісткості продукції

Кт = К/О виг. п-ції

К- загальний розмір капіталу підприємства

Для визначенні потреби в капіталі капіталомісткість продукції корегується на плановий обсяг виробництва з урахуванням перед стартових витрат

3.Оцінка вартості залучення власного капіталу з різних джерел

4. Забезпечення мах обсягу залучення власних фінансових ресурсів де рахунок внутрішніх джерел.

5. У випадку необхідності проводиться визначення обсягу зовнішніх джерел формування власних фінансових ресурсів.

6.Розробка механізмів оптимального співвідношення між зовнішнім і внутрішнім джерелами формування власних фінансових ресурсів.

Дата добавления: 2018-05-01; просмотров: 235; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!