Управління фінансовими результатами від різних видів діяльності.

У формі 2 результати операційної діяльності відображаються наступним чином :

Фінансові результати від операційної діяльності:

Вр – виручка від реалізації (010);

Вр – виручка від реалізації (010);

ПДВ – податок на додану вартість (015);

АЗ – акцизний збір (020);

ІВ – інші відрахування (030);

Св – собівартість реалізації (040);

ІОД – інший операційний дохід (060);

АВ – адміністративні витрати (070)4

Взб – витрати на збут (080);

ІОВ – інші операційні витрати.

Фінансові результати від фінансової діяльності:

ДК – дохід від участі в капіталі(110);

ДК – дохід від участі в капіталі(110);

ІФД – інший фінансовий дохід (120);

ФВ – фінансові витрати (140);

ВК – втрати від участі в капіталі (150);

Фінансові результати від інвестиційної діяльності:

ІД – інші доходи (130);

ІВ – інші витрати (160);

Фінансові результати від надзвичайної діяльності:

НД –надзвичайні доходи (130);

НВ –надзвичайні витрати (160);

13. Політика максимізації прибутку підприємства.

Політика управління продуктом – це частина фінансової стратегії підприємства, що полягає в максимізації доходів і оптимізації витрат підприємства.

Етапи управління:

*Аналіз формування і використання прибутку та доцільності *здійснення витрат у попередньому періоді.

* Прогнозування обсягу витрат, доходів та прибутку

*Нарощування доходів підприємства

*оптимізація існуючих витрат.

Для збільшення доходів можна вживати наступні заходи:

*проведення рекламних компаній

*підвищення якості товарів та тари

*розширення асортименту продукції

*встановлення обміркованих цін

*проведення акцій, надання знижок по товарному кредиту та інші

Оптимізація підприємства здійснюється у таких напрямках:

1. Собівартість реалізованої продукції

2. адміністративні витрати

3. витрати на збут

4. інші операційні витрати

Ці напрямки об’єднуються в :

-витрати виробництво звітного періоду

-запаси минулого періоду, реалізація у звітному періоді

-запаси нереалізованої продукції звітного періоду

А ці в свою чергу об’єднуються в:

v матеріальні витрати

v витрати на оплату праці

v відрахування на соціальні заходи

v амортизація

v інші витрати.

Дія операційного важеля проявляється в тому що будь яка зміна виручки від реалізації завжди призводить до більшої зміни величини прибутку.

Сила дії операційного важеля розраховується наступним чином:

Дана величина показує скільки % зміни прибутку дасть зміна % виручки від реалізації.

Операційний важіль залежить від співвідношення постійних і змінних витрат. Чим більший рівень постійних витрат тим більша сила впливу операційного важеля яка свідчить про рівень підприємницького ризику.

Силу дії операційного важеля можна використовувати для управління структурою витрат підприємства обираючи оптимальну стратегію.

Для розрахунку операційного важеля використовують 3 показники:

1) коефіцієнт операційного лі вереджу – показує частку постійних витрат у сумі загальних витрат

Кол = ПВ/ЗВ

ПВ-постійні витрати

ЗВ – загальні витрати

2) ефект операційного лі вереджу – це співвідношення темпу росту прибутку від операційної діяльності до темпу росту виручки від операційної діяльності.

Еол = Тр Под/Тр Вод

3) фактор операційного лі вереджу – показує скільки маржинального доходу припадає на 1 грн. прибутку від операційної діяльності:

Фол = МД/Под

Індекс фінансового лівереджу – відношення рентабельності власного капіталу до рентабельності активу:

Іфл = Рвк/Ра

Дослідженнями встановлено, що на підприємствах, де висока питома вага постійних витрат, тобто значення Коп, темп росту операційного прибутку перевищує темп росту виручки, тим більший операційний прибуток має підприємство.

Використання механізму операційного лі вереджу має такі особливості:

1) дія цього механізму починається тільки після досягнення точки беззбитковості;

2) після досягнення точки беззбитковості чим вищий коефіцієнт операційного лівереджу, тим більшу суму впливу на приріст операційного прибутку буде мати підприємство, що є нарощує продажі;

3) дія механізму операційного лівереджу відбувається у відносно короткий проміжок часу;

4) механізм дії операційного лівереджу має і обернену дію, тобто чим менший приріст прибутку буде при зменшенні виручки;

5) найбільш позитивний вплив операційного лівереджу відбувається у полі максимально наближеному до точки беззбитковості.

14. Принципи формування капіталу підприємства.

В процесі формування капіталу підприємство повинно дотримуватись таких основних принципів :

1. Врахування перспектив розвитку господарської діяльності підприємства.

2. Забезпечення відповідності залученого капіталу обсягу оборотних і необоротних активів підприємства.

3. Забезпечення оптимальної структури капіталу у позиці ефективного його функціонування.

Ефект фінансового важеля – це збільшення до рентабельності власного капіталу яке отримуємо в результаті зміни в структурі пасиву балансу.

4.Забезпечення мінімізації витрат по формуванню капіталу з різних джерел

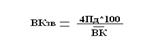

Вартість капіталу – це витрати на забезпечення певного джерела, відносна вартість власного капіталу, який використовується у звітному періоді визначається за формою:

ВК зв –звітний період

ВК пл. –плановий період

ЧПд – чистий прибуток в дивідендах

ВК – середньорічна вартість капіталу

І – індекс

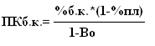

Відносна вартість позикового капіталу у формі банківського кредиту визначається за формою:

ПК б.к.=% б.к.

% б.к. – ставка % за банківського кредиту

% пп. – ставка податку на прибутку у %

Во – рівень витрат де банківський кредит у його сумі ( у %)

5.Забезпечення високоефективного використання капіталу в процесі господарської діяльності.

С

Дата добавления: 2018-05-01; просмотров: 375; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!