Формы реальных инвестиций и особенности финансового управления ими

Виды инвестиционных проектов и требования к их разработке.

Оценка эффективности реальных инвестиционных проектов.

Формирование программы реальных инвестиций.

Формы реальных инвестиций и особенности финансового управления ими.

Реальные инвестиции осуществляются предприятиями в разнообразных формах, основными из которых являются (рис. 13.1).

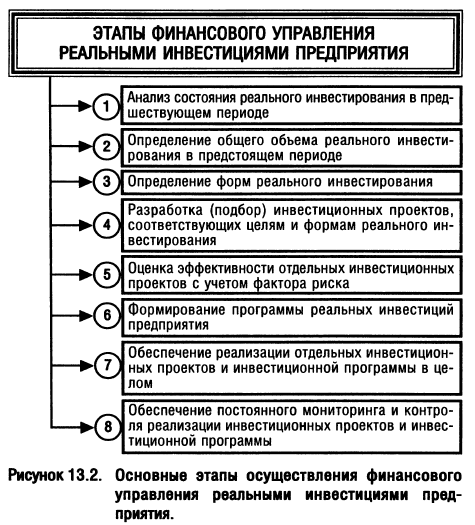

Процесс управления реальными инвестициями предприятия осуществляется в разрезе следующих основных этапов (рис. 13.2):

Виды инвестиционных проектов и требования к их разработке

Инвестиционный проект представляет собой документально оформленное проявление инвестиционной инициативы хозяйствующего субъекта, предусматривающее вложение капитала в определенный объект реального инвестирования, направленной на реализацию детерминированных во времени определенных инвестиционных целей и получение планируемых конкретных результатов.

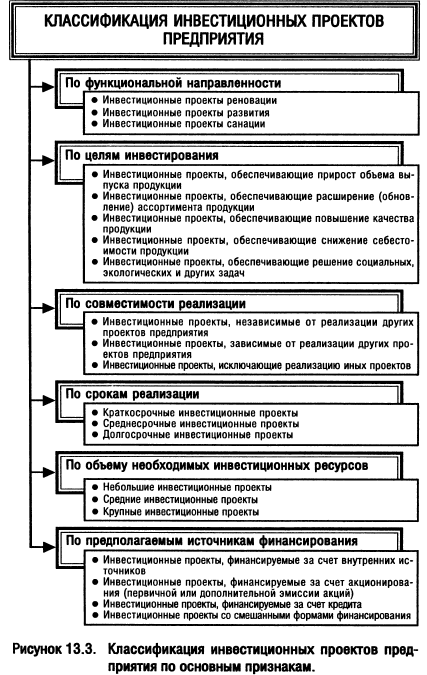

Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков (рис. 13.3).

Оценка эффективности реальных инвестиционных проектов

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. Оттого, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый поток операционной прибыли предприятия в предстоящем периоде. Эта объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяется использованием современных методов ее проведения.

|

|

|

Рассмотрим базовые принципы и методические подходы, используемые в современной практике оценки эффективности реальных инвестиционных проектов. Основные из таких принципов заключаются в следующем:

1. Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которым результаты любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление. Применительно к инвестиционной деятельности он реализуется путем сопоставления прямого и возвратного потоков инвестируемого капитала.

2. Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проекта. В процессе оценки должны быть учтены все прямые и непрямые затраты денежных средств (собственных и заемных), материальных и нематериальных активов, трудовых и других видов ресурсов. Как показывает современная практика в большинстве случаев оценка объема инвестиционных затрат не отражает непрямые расходы, связанные с подготовкой проекта к реализации, формированием необходимого объема инвестиционных ресурсов, контролем за реализацией проекта и т.п. Это не позволяет осуществлять сопоставимую оценку эффективности инвестиционных проектов.

|

|

|

3. Оценка возврата инвестируемого капитала должна осуществляться на основе показателя "чистого денежного потока" [net cash flow]. Этот показатель формируется в основном за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. При проведении различных видов оценки этот показатель может рассматриваться как среднегодовой, так и дифференцированный по отдельным периодам эксплуатации инвестиционного проекта.

4. В процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости. На первый взгляд кажется, что инвестиционные затраты по отношению к чистому денежному потоку всегда выражены в настоящей стоимости, так как значительно предшествуют ему. В реальной практике это не так — процесс инвестирования в большинстве случаев осуществляется не одномоментно, а проходит ряд этапов. Поэтому, за исключением первого этапа, все последующие суммы инвестиционных затрат должны приводиться к настоящей стоимости (с дифференциацией каждого последующего этапа инвестирования). Точно так же должна приводиться к настоящей стоимости и сумма чистого денежного потока (по отдельным этапам его формирования).

|

|

|

5. Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидности и другие индивидуальные характеристики реального инвестиционного проекта.

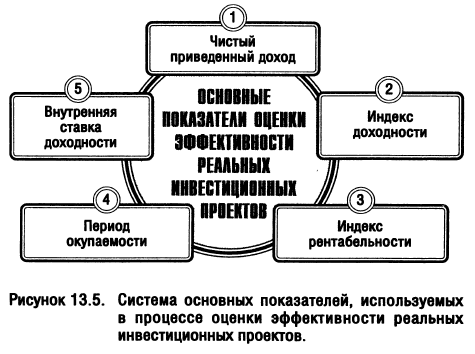

С учетом вышеизложенных принципов рассмотрим методы оценки эффективности реальных инвестиционных проектов на основе различных показателей. Система этих показателей приведена на рис. 13.5.

Дата добавления: 2018-02-28; просмотров: 470; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!