Управление текущими обязательствами по расчетам

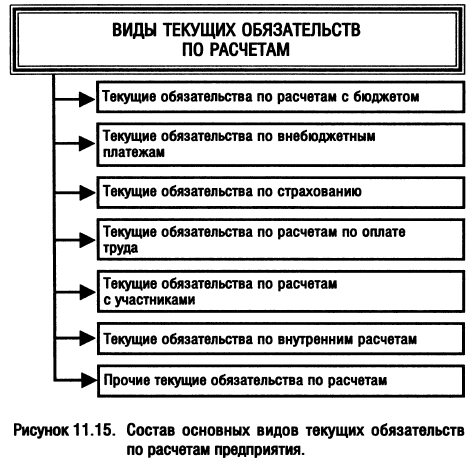

Управление текущими обязательствами по расчетам носит дифференцированный характер, определяемый ее видами. Основными видами текущих обязательств по расчетам, являющимися объектами управления на предприятии, являются (рис. 11.15).

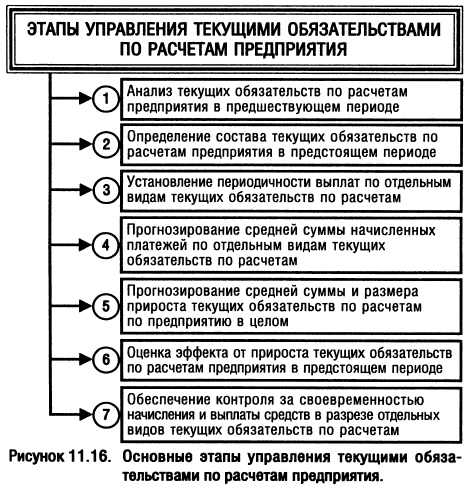

Управление текущими обязательствами по расчетам предприятия строится по следующим основным этапам (рис. 11.16):

Факторинг дебиторской задолженности.

Факторинг –переуступка банку или специализированной факторинговой компании неоплаченных долговых требований (дебиторской задолженности), возникающих между контрагентами в процессе реализации товаров и услуг на условиях коммерческого кредита, в сочетании с элементами бухгалтерского, информационного, сбытового, страхового, юридического и другого обслуживания фирмы-поставщика.

В факторинговых операциях участвуют три стороны:

1) факторинговая компания (или факторинговый отдел банка) – специализированное учреждение, покупающее у своих клиентов требования к их покупателям. Фактически происходит покупка дебиторской задолженности и финансирование фирм-клиентов;

2) фирма-клиент (поставщик товара, кредитор) – фирма, заключающая соглашение с факторинговой компанией;

3) фирма-заемщик – покупатель товара. Покупка дебиторской задолженности производится чаще всего без права обратного требования и предусматривает оказание ряда услуг до окончания погашения счетов.

|

|

|

Еще одна финансовая операция имеющая сходство с факторингом называется форфейтинг – форма финансирования преимущественно внешнеэкономических операций фирм путем учета векселей без права регресса. Суть операции форфейтинга заключается в покупке обязательств, возникающих в процессе поставки товаров или оказания услуг, погашение которых приходится на какое-либо время в будущем, против предоставления определенного обеспечения, например, гарантии (аваля) иностранного банка. Механизм форфейтинга используется в двух видах сделок:

1. в финансовых сделках – в целях быстрой реализации долгосрочных финансовых обязательств;

2. в экспортных сделках – для содействия поступлению наличных денег экспортеру, предоставившему кредит иностранному покупателю.

Объекты форфейтинговых сделок – векселя, счета дебиторов, отсроченные обязательства по аккредитиву. Приобретение предлагаемых к форфейтированию долговых или платежных обязательств производится путем их учета, т.е. посредством авансового взимания процентов за весь срок пользования кредитом.

Тема 14. Понятие и этапы формирования инвестиционной стратегии предприятия.

Понятие и классификация инвестиций предприятия.

|

|

|

Сущность и задачи управления инвестициями.

Принципы и этапы формирования инвестиционной политики предприятия.

Понятие и классификация инвестициий предприятия.

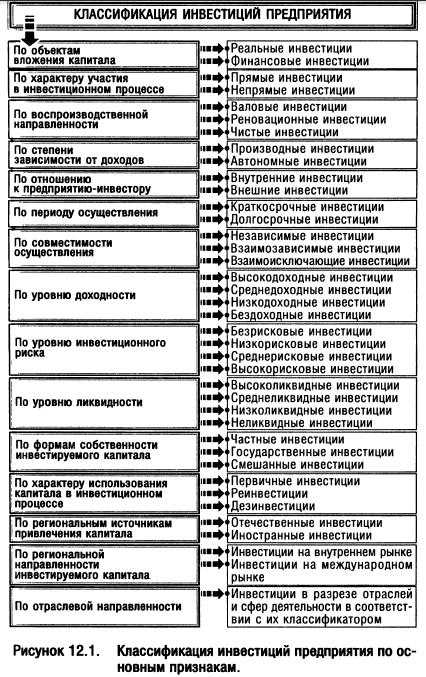

Инвестиции предприятия представляют собой вложение капитала во всех его формах в различные объекты (инструменты) его хозяйственной деятельности с целью получения прибыли, а также достижения иного экономического или внеэкономического эффекта, осуществление которого базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

Инвестиции предприятия классифицируются по следующим основным признакам (рис. 12.1):

Дата добавления: 2018-02-28; просмотров: 569; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!