Управление финансовым лизингом

Финансовый лизинг (аренда) представляет собой хозяйственную операцию, предусматривающую приобретение арендодателем по заказу арендатора основных средств с дальнейшей передачей их в пользование арендатора на срок, не превышающий периода полной их амортизации с обязательной последующей передачей права собственности на эти основные средства арендатору. Финансовый лизинг рассматривается как один из видов финансового кредита. Основные средства, переданные в финансовый лизинг, включаются в состав основных средств арендатора.

Кредитные отношения финансового лизинга характеризуются многоаспектностью, проявляемой в достаточно широком диапазоне. Эти кредитные аспекты финансового лизинга заключаются в следующем (рис. 11.7).

Тема 8. Дивидендная политика предприятия.

Дивиденд и дивидендная политика предприятия.

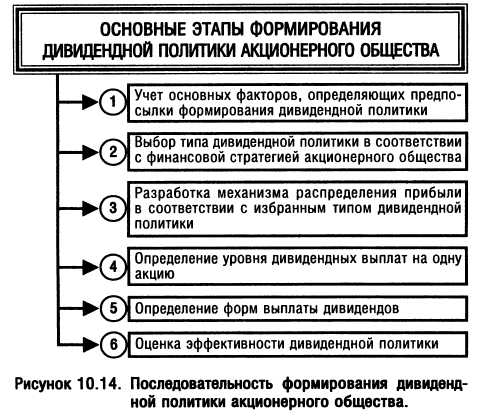

Основные этапы формирования дивидендной политики акционерных обществ. Формы и процедуры выплаты дивидендов.

Термин "дивидендная политика" связан с распределением прибыли в акционерных обществах. Однако принципы и методы распределения прибыли применимы не только к акционерным обществам, но и к предприятиям любой иной организационно-правовой формы деятельности (в этом случае меняться будет только терминология, механизм же выплаты доходов собственникам останется таким же). В более широком трактовании под термином "дивидендная политика" можно понимать механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия. Такая трактовка дивиденда содержится и в Налоговом кодексе Республики Беларусь, где в соответствии со ст. 35 его Общей части дивидендомпризнается любой доход, начисленный унитарным предприятием собственнику его имущества, иной организацией (кроме простого товарищества) участнику (акционеру) по принадлежащим данному участнику (акционеру) долям (паям, акциям) в порядке распределения прибыли, остающейся после налогообложения.

|

|

|

Основные этапы формирования дивидендной политики акционерных обществ. Формы и процедуры выплаты дивидендов.

Тема 9. Финансовое прогнозирование и планирование на предприятии.

Прогнозирование финансовых показателей: понятие и методы.

Сущность, этапы и основные принципы финансового планирования на предприятии.

Содержание и методы составления финансовых планов.

Прогнозирование финансовых показателей: понятие и методы.

Алгоритм прогнозирования на уровне организаций следующий:1. анализ процессов, происходивших и происходящих во внутренней и внешней среде организации в прошлом и происходящих в настоящем; 2. выявление на основе этого анализа закономерностей их развития, чтобы понять, как они могут измениться в будущем; 3. прогноз различных вариантов возможного развития данных процессов в будущем, 4. выбор наиболее вероятного варианта изменений внешней среды; 5. составление планов развития организации с учетом прогноза изменений в ее внутренней и внешней среде.

|

|

|

Непосредственными исполнителями или субъектами прогнозирования для нужд организаций могут быть как сотрудники различных уровней управления в самой организации, так и привлеченные для этого эксперты и специалисты в различных областях знаний.

Финансовый прогноз или прогноз финансовых показателей организации и элементов ее внешней среды является частным прогнозом на уровне предприятия.

Финансовый менеджер должен уметь прогнозировать объем реализации, себестоимость продукции в целом и по важнейшим статьям, потребность в источниках финансирования, динамику денежных потоков и все остальные финансовые показатели.

Процесс предвидения будущего является достаточно сложным, любой прогноз вне зависимости от применяемых методов содержит большое количество различных допущений и является по сути вероятностным. Существует огромное число разнообразных научных методов прогнозирования - до 150, из которых чаще всего используется 15-20. Соответственно большому количеству самих методов существует и большое количество вариантов их классификации. Некоторые методы применяется только в прогнозировании, другие кроме него используются и в процессе планирования, который мы рассмотрим в следующих вопросах. Часть методов применяется в основном для прогнозирования на макроуровне, часть - преимущественно на уровне организаций, а отдельные применимы на обоих уровнях.

|

|

|

Сущность, этапы и основные принципы финансового планирования на предприятии.

Любая человеческая деятельность основана на реализации важнейшего свойства человека – целеполагания, т. е. его способности осознанно формулировать цели такой деятельности и оценивать возможные последствия в результате ее достижения. Планирование также основано на возможности и способности человека ставить себе определенные цели в любой сфере деятельности и разрабатывать механизм их достижения. Планирование деятельности субъектов хозяйствования представляет собой субъективный процесс конструирования желаемых сценариев производственной и другой деятельности организации в будущем. Этот процесс включает несколько отдельных частей. Во-первых, это цели, поставленные организацией, во-вторых, сроки достижения этих целей, в-третьих, набор методов (инструментов, средств) достижения целей, в четвертых, определение конкретных исполнителей и, в пятых, обеспечение необходимыми ресурсами. Соответственно вышесказанному,планирование можно определить как функцию управления, реализация которой означает научно или другим образом (интуитивно, на основе опыта, логики), обоснованную постановку целей, определение сроков их достижения, установления наиболее эффективного в данных условиях набора методов достижения целей, определение исполнителей и обеспечение этого процесса необходимыми ресурсами.

|

|

|

Финансовое планирование– часть общего планирования организации в движения ее финансовых ресурсов. Его объектами должны быть все участки финансовой деятельности, которые охватывают:

- образование и использование капитала, необходимого для бесперебойного функционирования предприятия;

- движение финансовых ресурсов (входные и выходные финансовые потоки) и их конечные результаты;

- финансовая устойчивость предприятия (финансовая независимость, платежеспособность, выполнение финансовых обязательств);

- финансирование стратегических задач в области развития и модернизации производства.

выбранными критериями принятия финансовых решений.

Содержание и методы составления финансовых планов.

Финансовые планы чаще всего разрабатываются в форме баланса, т.е. предполагают сбалансирование их основных разделов. Все статьи финансовых планов выступают в денежной форме и базируются на производственных показателях, разработанных нормах и финансовых нормативах. Также учитываются сложившиеся тенденции движения этих ценностей, закономерности развития показателей и другие сведения, характеризующие внешние и внутренние условия хозяйствования. В мировой практике крупные и средние предприятия в комплексный финансовый план включают:

1. Баланс доходов и расходов, в котором отражаются денежные поступления от всех сфер деятельности, затраты на их получение и конечные финансовые результаты. Как правило, этот финансовый план состоит из трех частей. Первая характеризует основные группы доходов предприятия, вторая – расходы на их получение. В качестве балансирующего выступает третий раздел «взаимоотношения с бюджетом», в котором отражаются платежи в бюджет и бюджетные ассигнования.

2. План движения денежных ресурсов (Cash flor) используется для синхронизации денежных поступлений и затрат в течение текущего года и отдельных кварталов. При этом учитываются остатки на начало планируемого периода и в случае нехватки собственных средств для покрытия расходов планируется привлечение заемных ресурсов.

3. Плановый баланс активов и пассивов, определяющий предполагаемую структуру имущества и источники их финансирования.

4. Стратегию финансирования развития предприятия, прогнозирующую размеры затрат на инвестиции, источники их финансирования и предполагаемые результаты. Крупные предприятия пытаются прогнозировать основные виды источников для покрытия предполагаемых расходов тем самым обосновать наиболее целесообразные методы привлечения необходимых средств в виде эмиссии акций, облигаций, банковских кредитов, лизинга и т.д.

Все финансовое планирование четко разделяется на три блока: перспективное текущее и оперативное. Перспективное планирование в современных условиях охватывает период от одного до трех лет. Однако такой временный интервал носит условный характер, поскольку зависит от экономической ситуации в стране и на предприятии, возможности прогнозирования объемов финансовых ресурсов и направлений их использования.

Дата добавления: 2018-02-28; просмотров: 633; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!