Рентабельность производства как показатель эффективности работы предприятия

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

рентабельность - показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Разделяют рентабельность как общую - процентное отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости производственных основных фондов и нормируемых оборотных средств; и рентабельность расчетную - отношение расчетной прибыли к среднегодовой стоимости тех производственных фондов, с которых взимается плата за фонды. Применяется также показатель уровня рентабельности к текущим затратам - отношение прибыли к себестоимости товарной или реализованной продукции.

Результативность и экономическая целесообразность функционирования предприятия оцениваются не только абсолютными, но и относительными показателями. Относительными показателями является система показателей рентабельности. В широком смысле слова понятие рентабельность означает прибыльность, т. е. отношение, в числителе которого всегда будет прибыль. Экономическая сущность рентабельности лучше всего раскрывается через характеристику содержания того или иного показателя. Но общий их смысл - определение суммы прибыли с одной рубля вложенного капитала. И поскольку это относительные показатели - они в основном не подвержены влиянию и инфляции. Различают следующие виды рентабельности.

|

|

|

Рентабельность продаж

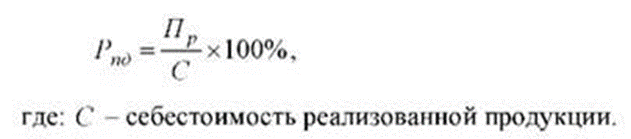

Рентабельность продукции

Рентабельность продукции характеризует выход прибыли в процессе реализации продукции на единицу издержек в основной деятельности предприятий.

Рентабельность активов

Рентабельность активов (имущества). Показывает, какую прибыль получает предприятие с 1 рубль., вложенной в активы:

Рентабельность собственного капитала

Рентабельность собственного капитала отражает долю прибыли в собственном капитале:

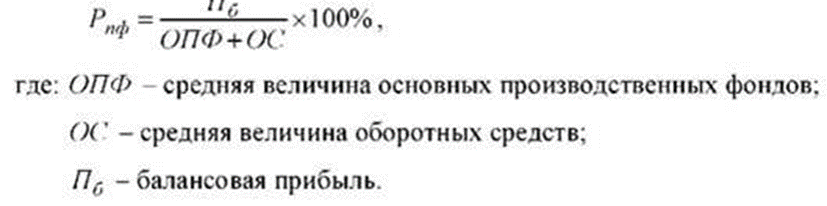

Рентабельность производственных фондов

Рентабельность производственных фондов показывает, насколько эффективна отдача фондов:

|

|

|

Показатели рентабельности активно участвуют в процессах анализа финансово-хозяйственной деятельности предприятии, финансовом планировании, выработке управленческих решений, принятии решений потенциальными кредиторами и инвесторами.

Дата добавления: 2018-02-28; просмотров: 241; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!