Экономическое содержание дохода и прибыли. Источники получения прибыли

Прибыль – это важнейший показатель хозяйственной деятельности предприятия; в хоз. практике прибыль определяется как разница между денежной выручкой от реализации продукта и полной себестоимости (себестоимость – это денежные затраты на производство и реализацию продукта). Прибыль выполняет редкие функции: 1) Она является источником финансирования затрат на производство и социальное развитие. 2) Прибыль – это важнейший элемент дохода госбюджета. 3) Прибыль характеризует конечные финансовые результаты деятельности предприятия. На формирование прибыли в условиях рыночной экономики помимо издержек производства влияет и спрос на выпускаемую продукцию. Доход предприятия, фирмы подразделяется на общий (валовой), средний и предельный. Общий доход – это денежная сумма, поступающая от продажиопределенного количества товаров. Этот доход равен цене товара, умноженный на количество товара.

Средний доход – это общий доход, деленный на количество единиц продукции. Предельный доход – это приращение общего дохода, который образуется за счет продажи предельной, т.е. дополнительной, единицы товара. С точки зрения количественной прибыль рассматривается как разница между общими доходами от продажи товаров и издержками производства. В зависимости от того что включается в состав издержек экономисты различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль обязательно стоит на бухг. балансе; она получается в результате вычета из общей суммы полученной выручки внешних издержек производства (т.е. это ден. затраты на приобретение сырья). Экономическая прибыль – это разница между общей выручкой от реализации продукта и всеми – и внутренними и внешними – издержками. Бухгалтерская прибыль меньше экономической на величину внутренних издержек.Источники прибыли в хозяйственной деятельности показывают, каким именно образом предприятие может достигнуть положительного финансового результата. Выделяют три основных источника получения прибыли.

|

|

|

1. Монопольное положение предприятия по производству и продаже той или иной продукции и (или) уникальности последней. Для поддержки данного источника на относительно высоком уровне необходимо постоянно обновлять ассортимент продукции.

2. Производственная и предпринимательская деятельность. В рамках данного источника размер прибыли зависит:

– от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильно высоким спросом);

– возможности создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание покупателей);

|

|

|

– возможности увеличения объемов производства (чем больше объем производства, тем больше масса прибыли);

– возможности снижения издержек производства и реализации.

3. Инновационная деятельность предприятия. Для поучения прибыли из этого источника необходимо постоянно обновлять выпускаемую продукцию с целью обеспечения ее конкурентоспособности, роста объемов реализации и увеличения массы прибыли.

В идеале предприятие должно постоянно стремиться к получению прибыли от всех источников, однако реально оно может одновременно использовать один или два источника. Комплексному использованию всех источников часто мешает отсутствие стратегического подхода к управлению.

Эффективность капитальных вложений

Эффективность капитальных вложений определяется сопоставлением эффекта от их осуществления с их величиной. Речь идет об опережающем росте результатов по сравнению с затратами.

При проектировании, строительстве или реконструкции предприятий аналитик ставит цель определить эффективность капитальных вложений. Этой цели он достигает путем выбора и экономического обоснования наилучших вариантов либо нового строительства, либо реконструкции объектов, а также выбора новых видов техники, оборудования, машин.

|

|

|

Экономическая эффективность капитальных вложений бывает общая (абсолютная) и относительная. Аналитик рассчитывает оба показателя, сравнивает эффективность капитальных вложений с нормативами, и друг с другом.

Общая (абсолютная) экономическая эффективность капитальных вложений измеряется двумя показателями: коэффициентом эффективности капитальных вложений и сроком окупаемости.

Коэффициент эффективности по предприятию рассчитывается делением чистой прибыли на капитальные вложения и сравнивается с нормативом:

Кэ = Чистая прибыль / Капитальные вложения

Капитальные вложения используются рационально, если коэффициент эффективности больше или равен нормативу, то есть Кэ>НКэ.

В экономической литературе предлагается при расчете коэффициента эффективности капиталовложений по отрасли учитывать лаг. Лаг — это средний разрыв во времени между производством капитальных вложений и получением эффекта. Средний лаг по торговым предприятиям и предприятиям питания, по оценкам аналитиков составляет один год.

|

|

|

Следовательно,

Кэ = Чистая прибыль / (Капитальные вложения предшествующего года - 1)

Срок окупаемости капитальных вложений представляет собой период, в течение которого полученная прибыль равна соответствующим затраченным капитальным вложениям. Срок окупаемости — это показатель, обратный коэффициенту эффективности:

Сок = Капитальные вложения / Чистая прибыль или 1 :Кэ.

Капитальные вложения считаются эффективными, если срок окупаемости меньше или равен нормативу, то есть: Сок <НСок.

Сравнительная эффективность капитальных вложений предусматривает соотношение дополнительных капитальных вложений и дополнительных результатов при сравнении двух и более вариантов.

Исходный момент исчисления сравнительной эффективности вариантов решений ситуаций - сопоставление по вариантам величины единовременных (капитальных вложений) и текущих (издержки производства и обращения) затрат. Вариант с меньшим размером капитальных вложений и одновременно самыми низкими издержками при прочих равных условиях, экономически самый выгодный.

Сравнительная экономическая эффективность измеряется тремя показателями:

коэффициент сравнительной эффективности дополнительных капитальных вложений;

срок окупаемости дополнительных капитальных вложений

минимум приведенных затрат.

Коэффициент сравнительной эффективности рассчитывается следующим образом:

Кси = (И1 - И2) / (КВ2 - КВ1)

где:

КВ1, КВ2 — капитальные вложения по сравниваемым вариантам;

И1, И2 — издержки производства и обращения по сравниваемым вариантам.

Срок окупаемости определяется так:

Сок= КВ2 - КВ1 / И1 - И2

Для выбора и обоснования лучшего варианта проводятся расчеты и полученные данные сравниваются с нормативами. Вариант выгоднее, если Ксэ>НКэ и Сок <НСок.

Выбор самого экономичного варианта делают с помощью формулы приведенных затрат:

ПЗ = И + НКэ * KB,

или

ПЗ = КВ + НСок * И.

Чем меньше величина приведенных затрат, тем выше эффективность капитальных вложений. При расчете сравнительной экономической эффективности капитальных вложений по формуле приведенных затрат выбирается вариант, с меньшим числовым значением.

При определении эффективности капитальных вложений целесообразно также рассчитывать и анализировать капиталоемкость и удельные капитальные вложения.

Капиталоемкость — это отношение капитальных вложений к годовому объему товарооборота, полученному в результате их проведения.

Удельные капитальные вложения показывают величину капитальных вложений, приходящуюся на единицу мощности, т.е. на одно место предприятия питания или на 1 млн руб. валового товарооборота:

УКВ = КВ / М

или

УКВ = KB / ВТ * 1000,

где:

М — количество мест на предприятии питания;

ВТ — валовой товарооборот.

Годовой экономический эффект от внедрения мероприятий по новой технике определяется так:

Э = (И1 + НКэ * КВ1) - (И2 - НКэ * КВ2),

где:

И1, И2 — издержки до и после механизации работ;

KB — капитальные вложения, связанные с механизацией работ.

За рубежом для оценки эффективности капитальных вложений используют коэффициент, который определяется так:

Кэ = ЧП / (КВ + А)

Срок окупаемости рассчитывается следующим образом:

Сок = (КВ + А) / ЧП

где А — амортизационные отчисления.

Для оценки эффективности инвестиций зарубежными фирмами используется показатель рентабельности:

Р = (П / И) х 100,

где:

П — прибыль;

И — инвестиции.

45.Методология анализа проектных рисков. Классификация рисков в нефтегазовой промышленности.

Анализпроектныхрисков подразделяется на качественный (описание всех предполагаемых рисков проекта, а также стоимостная оценка их последствий и мер по снижению) и количественный (непосредственные расчеты изменений эффективности проекта в связи с рисками). Алгоритм анализа рисков приведен на рисунке.

Анализ проектных рисков базируется на оценках рисков, которые заключаются в определении величины (степени) рисков.

Методы определения критерия количественной оценки рисков включают:

- статистические методы оценки, базирующиеся на методах математической статистики, т. е. дисперсии, стандартном отклонении, коэффициенте вариации. Для применения этих методов необходим достаточно большой объем исходных данных, наблюдений;

- методы экспертных оценок, основанные на использовании знаний экспертов в процессе анализа проекта и учета влияния качественных факторов;

- методы аналогий, основанные на анализе аналогичных проектов и условий их реализации для расчета вероятностей потерь. Данные методы применяются тогда, когда есть представительная база для анализа и другие методы неприемлемы или менее достоверны, данные методы широко практикуются на Западе, поскольку в практике управления проектами практикуются оценки проектов после их завершения и накапливается значительный материал для последующего применения;

- комбинированные методы включают в себя использование сразу нескольких методов.

Рис.1 Алгоритм анализа рисков

Анализ рисков — важнейший этап анализа инвестиционного проекта. В рамках анализа решается задача согласования двух практически противоположных стремлений — максимизации прибыли и минимизации рисков проекта.

Результатом анализа рисков должен являться специальный раздел бизнес-плана проекта, включающий описание рисков, механизма их взаимодействия и совокупного эффекта, мер по защите от рисков, интересов всех сторон в преодолении опасности рисков; оценку выполненных экспертами процедур анализа рисков, а также использовавшихся ими исходных данных; описание структуры распределения рисков между участниками проекта по контракту с указанием предусмотренных компенсаций за убытки, профессиональных страховых выплат, долговых обязательств и т. п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе.

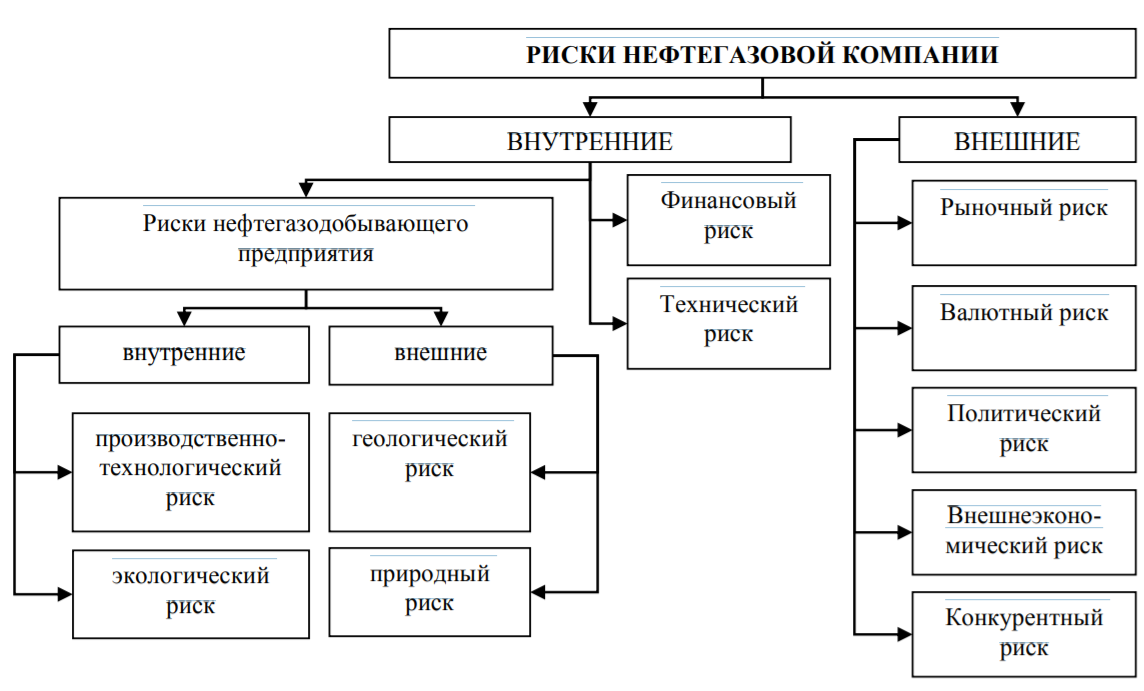

Риск – возможность возникновения таких условий, которые приведут к несоответствию прогнозных и реальных результатов инвестиционного проекта, что выражается в виде определенных последствий для всех или отдельных участников проекта (увеличение сверх запланированных объемов инвестиций, снижение уровня доходов, рост инфляции). Общий риск формируется путем суммирования всех рисков, касающихся планирования и осуществления данного инвестиционного проекта. Под инвестиционным риском следует понимать возможность появления неожиданных финансовых потерь, выражающихся в снижении доходности, потерях капитала, что может быть вызвано неопределенностью условий осуществления инвестиционной деятельности. Все риски нефтегазовой компании делятся на две группы: внутренние и внешние (рисунок 2)

К внутренним рискам относятся: 1) риски нефтегазодобывающего предприятия; 2) финансовый риск; 3) технический риск.

В состав группы рисков нефтегазодобывающего предприятия входят риски, основанные на внутренних факторах (производственно-технологический – связан непосредственно с производственной деятельностью предприятия и может выражаться в виде аварий, бракованной продукции, нарушении графика поставок, экологический – неопределенность природно-климатических условий) и на внешних (геологический и природный риск).

К внешним рискам относятся: 1) рыночный риск, включающий риск неуспеха при внедрении инноваций, риск падения цен, неблагоприятного изменения конъюнктуры; 2) валютный риск – нестабильность курсов иностранных валют, в особенности тех стран, которые поставляют компании оборудование; 3) политический риск связан с неустойчивой политической ситуацией в регионе, в котором компания осуществляет свою деятельность; 4) внешнеэкономический риск – обусловлен наличием или угрозой введения определенных ограничений на производственную и торговую деятельность, возможным закрытием таможенных границ или ростом пошлин; 5) конкурентный риск.

Дата добавления: 2018-02-28; просмотров: 273; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!