Роль инноваций и инвестиций в воспроизводстве основных фондов

Инновации — это разработка и освоение производства новых или усовершенствованных продуктов, технологий и процессов.

Инвестиции — это денежные средства, целевые банковские вклады, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, кредиты, любое другое имущество или имущественные права, а также интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли и достижения положительного социального эффекта.

В области инновационной деятельности предприятия, организации ставят перед собой задачи выпуска нового продукта, освоения новых, прогрессивных технологий, методов управления, реструктуризации, т.е. замены старой организационной структуры на новую, новой логистики финансовых потоков и др. Инновационная деятельность включает в себя не только собственно инновационные процессы, но и маркетинговые исследования рынков сбыта товаров, их потребительских свойств, новый подход к организации информационных, консалтинговых, социальных и других видов услуг.

В области инвестиционной деятельности предприятия определяют наиболее эффективные направления инвестирования, форм инвестиционных вложений. Они ставят перед собой задачи определения оптимальных объемов, структуры, направлений капитальных вложений, роста основного капитала (основных фондов), их обновления на основе новейших достижений науки и техники и в итоге, на основании всего этого, разработку и освоение новых или усовершенствованных продуктов, технологий и процессов.

На практике инвестиции и инновации тесно взаимосвязаны, так как инвестиции в новую технику формируют по сути дела инновационный процесс. Совокупный вклад инновационно-инвестиционной деятельности в экономическое развитие приближается к 50%.

Экономическая цель инновационно-инвестиционных решений — выбор варианта проекта, обеспечивающего приток реальных денежных средств, превышающий первоначальные инвестиции.

Экономическая эффективность инвестиций

Инвестиции представляют собой денежные средства, ценные бумаги, иное имущество,в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и(или) достижения иного полезного эффекта.

Инвестиционный проект - комплекс взаимосвязанных действий по концентрации и использованию экономических ресурсов на предприятии той или иной отрасли экономики, направленный на получение в течение относительно длительного периода времени социальных или экономических выгод в реальных и прогнозируемых условиях хозяйствования.

Основными показателями, используемыми для оценки эффективности инвестиционных проектов, являются: чистый доход; чистый дисконтированный доход; внутренняя норма доходности; индексы доходности затрат и инвестиций и срок окупаемости.

Чистый дисконтированный доход (ЧДД) определяется как сумма эффектов за весь расчетный 42период, приведенная к начальному шагу (превышение интегральных результатов над интегральными затратами).

где: Rt– результаты, достигаемые на t-м шаге расчета;

Зt-затраты, осуществляемые на t-м же шаге;

T – горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта.

Если ЧДД инвестиционного проекта положителен, проект является эффективным и может рассматриваться вопрос о его принятии. Чем42 больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, т.е. проект неэффективен.

Индекс доходности (ИД) представляет собой отношение суммы приведенных к величине капиталовложений

.

.

Если ЧДД>0, то ИД>1, и проект эффективен. Внутренняя норма доходности (ВНД) представляет ту норму дисконта (Е в.н.), при которой величина приведенных эффектов равна приведенным капиталовложениям.

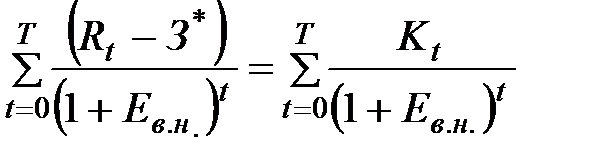

Иными словами, Е в.н. является решением уравнения

Таким образом, расчет ЧДД инвестиционного проекта дает ответ на вопрос, является ли он эффективным при некоторой заданной форме дисконта (Е), а внутренняя норма доходности определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Если ВНД, равна или больше требуемой инвестором нормы дохода на капитал в данный проект оправданы.

Срок окупаемости капиталообразующих инвестиций определяется временным интервалом (от начала осуществления проекта), за пределами которого интегральный эффект становится положительным, т.е. это период (месяцы, годы), за который первоначальные капиталовложения по инвестиционному проекту покрываются суммарным эффектом от его осуществления.

Он рассчитывается по формуле

,

,

где: tок– срок окупаемости42капитальных вложений, т.е. номер шага расчета (месяц, квартал, год), за пределами которого интегральный эффект становится положительным.

Таким образом, расчет ЧДД инвестиционного проекта дает ответ на вопрос, является ли он эффективным. Если ЧДД>0 и ИИД>1, то проект считается эффективным.

Дата добавления: 2018-02-28; просмотров: 148; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!