Понятие «кадастровой оценки земель сельскохозяйственного назначения»

Земли сельскохозяйственного назначения – это земли, предназначенные для нужд сельского хозяйства. Они предоставляются сельхозпредприятиям, организациям для научно-исследовательских и учебных целей, а также гражданам для ведения крестьянского (фермерского), личного подсобного хозяйства, садоводства, огородничества, животноводства и выпаса скота. В составе сельскохозяйственных угодий различают пашню, многолетние насаждения, сенокосы, пастбища и залежь[1].

Пашней называется сельскохозяйственное угодье, которое систематически используется под посевы сельскохозяйственных культур, включая посевы многолетних трав, а также чистые пары.

Сенокосом называется сельскохозяйственное угодье, которое систематически используется под сенокошение. Различают заболоченные, заливные и суходольные сенокосы.

Пастбищем называется сельскохозяйственное угодье, которое систематически используется для выпаса животных, а также земельные участки, пригодные для пастьбы скота, не используемые под сенокос и не являющиеся залежью.

Залежь — земельный участок, который раньше использовался под пашню и более одного года не используется, в том числе и под пар[2].

Государственная кадастровая оценка земель сельскохозяйственного назначения представляет собой совокупность административных и технических мероприятий, направленных на определение кадастровой стоимости земельных участков в границах административно-территориальных образований по состоянию на определенную дату. Под сельскохозяйственным угодьем понимается территория, систематически используемая для определенных целей и обладающая конкретными естественно-историческими свойствами. Под сельскохозяйственными угодьями понимаются земельные участки, используемые в сельском хозяйстве как главное средство производства.

|

|

|

Под сельскохозяйственным угодьем понимается территория, систематически используемая для определенных целей и обладающая конкретными естественно-историческими свойствами. Под сельскохозяйственными угодьями понимаются земельные участки, используемые в сельском хозяйстве как главное средство производства[3].

Государственная кадастровая оценка земель сельскохозяйственного назначения проводится по единой методике в целях обеспечения сопоставимости результатов оценки на территории Российской Федерации.

Целью оценки является определение кадастровой стоимости сельскохозяйственных угодий для обоснования земельного налога, арендной платы и других платежей при сделках с земельными участками. Кадастровая стоимость земельного участка определяется путем умножения удельного показателя кадастровой стоимости земельного участка на его площадь.

|

|

|

Объектом оценки являются земли сельскохозяйственного назначения в границах субъектов РФ, административных районов, землевладений (землепользований) юридических и физических лиц.

Для целей государственной кадастровой оценки земли сельскохозяйственного назначения по функциональному назначению и особенностям формирования рентного дохода разделены на шесть групп.

I группа — сельскохозяйственные угодья;

II группа — земли, занятые внутрихозяйственными дорогами, проездами, прогонами для скота, коммуникациями, полезащитными лесополосами, зданиями, строениями и сооружениями, используемыми для производства, хранения и первичной переработки сельскохозяйственной продукции, а также нарушенные земли, находящиеся под промышленной разработкой общераспространенных полезных ископаемых: глины, песка, щебня и т.д.;

III группа — земли под замкнутыми водоемами;

IV группа — земли под древесно-кустарниковой растительностью (за исключением полезащитных полос), болотами, нарушенные земли;

V группа — земли под лесами, не переведенные в установленном законодательством порядке в состав земель лесного фонда и находящиеся у землевладельцев (землепользователей) на праве постоянного (бессрочного) или безвозмездного пользования;

|

|

|

VI группа — земли, пригодные под оленьи пастбища[4].

Государственная кадастровая оценка земель сельскохозяйственного назначения включает определение удельных показателей кадастровой стоимости каждой из шести групп земель. В основе кадастровой оценки лежит определение кадастровой стоимости сельскохозяйственных угодий[5].

Работы по государственной кадастровой оценке земель на территории Российской Федерации регламентируются следующими законами и нормативно-правовыми актами:

1. Земельным кодексом Российской Федерации;

2. Налоговым кодексом Российской Федерации (глава 31 «Земельный налог»);

3. Постановлением Правительства Российской Федерации от 25.08.1999 № 945 «О государственной кадастровой оценке земель»;

4. Постановлением Правительства Российской Федерации от 08.04.2000 № 316 «Об утверждении Правил проведения государственной кадастровой оценки земель»;

5. Федеральным стандартом оценки «Определение кадастровой стоимости (ФСО № 4)», утвержденным приказом Минэкономразвития РФ от 22.10.2010 № 508;

6. Приказом Минэкономразвития РФ от 12.08.2006 № 222 «Об утверждении Методических указаний по определению кадастровой стоимости вновь образуемых земельных участков и существующих земельных участков в случаях изменения категории земель, вида разрешенного использования или уточнения площади земельного участка»;

|

|

|

7. Приказом Минэкономразвития РФ от 15.02.2007 № 39 «Об утверждении Методических указаний по государственной кадастровой оценке земель населенных пунктов»;

8. Приказом Минэкономразвития РФ от 20.09.2010 № 445 «Об утверждении Методических указаний по государственной кадастровой оценке земель сельскохозяйственного назначения»;

Определение удельных показателей кадастровой стоимости сельскохозяйственных угодий осуществляется в два этана[6].

На первом межрегиональном этапе осуществляется определение удельных показателей кадастровой стоимости сельскохозяйственных угодий в границах субъектов РФ и разработка базовых нормативов для проведения второго этапа оценки.

Второй этап — определение удельных показателей кадастровой стоимости сельскохозяйственных угодий в границах административных районов и землевладений.

Первый межрегиональный этап оценки земель проводится с целью определения средней кадастровой стоимости одного гектара сельскохозяйственных угодий субъектов РФ и разработки базовых нормативов для проведения кадастровой оценки земель внутри субъекта РФ[7].

При проведении кадастровой оценки сельскохозяйственных угодий на уровне субъектов РФ определяются следующие показатели в расчете на гектар сельскохозяйственных угодий:

1. оценочная продуктивность (валовая продукция в рублях и в центнерах кормовых единиц);

2. оценочные затраты;

3. цена производства валовой продукции и расчетный рентный доход;

4. удельные показатели кадастровой стоимости сельскохозяйственных угодий в границах субъектов РФ.

Первые два вышеназванных показателя (оценочные продуктивность и затраты) служат базовыми нормативами для кадастровой оценки сельскохозяйственных угодий внутри субъекта Российской Федерации.

Кадастровая оценка сельскохозяйственных угодий в субъекте Российской Федерации проводится на основании базовых оценочных показателей продуктивности и затрат, установленных на 1 этапе государственной кадастровой оценки земель, обеспечивающих сопоставимость ее результатов на всей территории Российской Федерации (приложение по результатам).

При наличии природно-экономической зональности территории субъекта Российской Федерации базовые оценочные показатели по продуктивности сельскохозяйственных угодий и затратам на их использование, рассчитанные в среднем по субъекту Российской Федерации на 1 этапе государственной кадастровой оценки, дифференцируются по земельно-оценочным районам. Для этих целей по земельно-оценочным районам определяется:

фактическая продуктивность 1 га сельскохозяйственных угодий на основании урожайности основных сельскохозяйственных культур и сенокосов, а также рассчитываются фактические затраты на использование 1 га сельскохозяйственных угодий. Расчеты показателей продуктивности и затрат по земельно-оценочным районам проводятся в соответствии с п. 2.1, 2.2 Методики государственной кадастровой оценки сельскохозяйственных угодий на уровне субъектов Российской Федерации;

рассчитываются по земельно-оценочным районам коэффициенты дифференциации базовых оценочных показателей продуктивности и затрат, установленных для субъекта Российской Федерации по результатам первого этапа государственной кадастровой оценки, путем отнесения указанных показателей продуктивности и затрат по земельно-оценочным районам к аналогичным показателям, сложившимся по субъекту Российской Федерации;

базовые оценочные показатели продуктивности и затрат по земельно-оценочным районам определяются умножением аналогичных базовых оценочных показателей, установленных по субъекту Российской Федерации на первом этапе государственной кадастровой оценки, на коэффициенты дифференциации продуктивности н затрат, рассчитанные по земельно-оценочным районам[8].

Государственная кадастровая оценка сельскохозяйственных угодий включает:

1. определение интегральных характеристик объектов оценки по плодородию почв, технологическим свойствам и местоположению;

2. определение расчетного рентного дохода и кадастровой стоимости сельскохозяйственных угодий объектов оценки.

Информационной основой государственной кадастровой оценки служат:

1. данные почвенных обследований, материалы IV тура и внутрихозяйственной оценки земель (материалы бонитировки почв и характеристики технологических свойств земельных участков);

2. показатели оценочной продуктивности сельскохозяйственных угодий (но выходу кормовых единиц и валовой продукции), затрат на их использование, расчетного рентного дохода (дифференциального и абсолютного) и кадастровой стоимости сельскохозяйственных угодий на уровне субъектов Российской Федерации (результаты 1 этапа государственной кадастровой оценки) и земельно-оценочных районов.

Государственная кадастровая оценка сельскохозяйственных угодий проводится в границах колхозов и совхозов, по которым проводился IV тур оценки земель. Земельно-оценочная информация объектов оценки обобщается по административным районам, земельно-оценочным районам и субъекту Российской Федерации[9].

Цель и этапы оценки

Согласно, правилам методики государственной кадастровой оценки земель сельскохозяйственного назначения предусматривается определение кадастровой стоимости земель на основе расчетного рентного дохода, который рассчитывается по показателям плодородия и технологических свойств земель, а также с учетом местоположения угодий. В начале определяется удельный показатель кадастровой стоимости сельскохозяйственных угодий в среднем по каждому субъекту РФ; затем – удельный показатель кадастровой стоимости сельскохозяйственных угодий в среднем по административным районам субъекта федерации, потом в среднем по сельским округам и, наконец, оценка завершается определением удельного показателя кадастровой стоимости сельскохозяйственных угодий каждого землепользователя.

Первичными объектами государственной кадастровой оценки являются сельскохозяйственные угодья ассоциаций крестьянских (фермерских) хозяйств, колхозов, сельскохозяйственных кооперативов, акционерных обществ, государственных и муниципальных предприятий, подсобных сельскохозяйственных предприятий, сельскохозяйственных научно-исследовательских и учебных заведений, прочих предприятий, организаций и учреждений, фонда перераспределения земель района, сельских и районных (городских) администраций вне черты городских и сельских поселений[10].

Объекты кадастровой оценки сводятся в группы, по которым оформляются материалы почвенных обследований и проводится внутрихозяйственная оценка земель. Применяется следующая схема государственной кадастровой оценки сельскохозяйственных угодий субъекта Российской Федерации.

Вначале проводятся подготовительные работы. Они включают: — составление списков и схемы размещения бывших хозяйств и объектов кадастровой оценки. Список объектов кадастровой оценки административных районов в разрезе бывших хозяйств составляется согласно сложившемуся на начало года проведения кадастровой оценки распределения земельного фонда (земельного устройства) района. В списке по каждому объекту кадастровой оценки указываются его наименование, кадастровый номер, общая площадь сельскохозяйственных угодий, в том числе пашни. На схематическую карту административного района наносятся границы и кадастровые номера землевладений (землепользований) в составе бывших хозяйств; – сбор, анализ и подготовка исходной земельно-учетной и первичной земельно-оценочной информации по объектам кадастровой оценки.

Информация о площадях сельскохозяйственных угодий, в том числе пашни, собирается по данным государственного кадастрового учета по состоянию на 1 января года проведения кадастровой оценки земель. Данные уточняются в административном районе при согласовании списка объектов кадастровой оценки. Затем готовится база данных и интегральные показатели объектов кадастровой оценки по плодородию почв, технологическим свойствам и местоположению. Эти работы включают: — разработку классификатора, каталога и шкалы бонитировки почв. Классификатор почв представляет собой систему таксономических единиц классификации почв, количественных показателей качества и их влияния на плодородие, а также энергоемкость почв. Классификатор почв разрабатывается единым на всю территорию субъекта РФ, включая случаи его зональности по почвенно- климатическим и экономическим условиям[11].

Основой разработки классификатора почв служат: применяемая в субъекте РФ классификация и диагностика почв, систематический список почвенных разновидностей, материалы почвенных обследований, аналитические данные, показатели оценки бонитировочных признаков, другие нормативные и литературные источники. Почвенные разновидности характеризуются показателями свойств по материалам IV тура оценки земель и последующих почвенных обследований; — определение интегральных показателей по плодородию почв, технологическим свойствам и местоположению.

Интегральными показателями являются: — по плодородию почв — балл бонитета (совокупный почвенный балл); — по технологическим свойствам — индекс технологических свойств земельных участков; — по местоположению — эквивалентное расстояние до пунктов реализации сельскохозяйственной продукции и баз снабжения материально-техническим ресурсами, км. Интегральный показатель плодородия почв (балл бонитета почв — объектов кадастровой оценки) вычисляется на основе экспликаций площадей оценочных групп или разновидностей почв и баллов их бонитетов. Одновременно с бонитировкой плодородия почв проводится оценка их энергоемкости. Баллы бонитета по группам почв выписываются из материалов IV тура оценки земель. В случаях, когда баллы бонитета па оценочным группам почв неадекватно отражают их плодородие, проводится их уточнение или бонитировка почв по разновидностям[12].

Для бонитировки разновидностей почв разрабатывается классификатор, каталог и шкала бонитетов почв субъекта РФ. Их разработка не означает проведения повторной бонитировки почв субъекта РФ, она заключается в формировании классификатора и автоматизированном вычислении баллов бонитета разновидностей с использованием шкал балльной оценки свойств почв IV тура оценки земель. Определение балла бонитета почв включает:

— установление методами статистического анализа признаков и свойств почв, существенно влияющих на плодородие;

— расчет средних физических значений отобранных признаков и свойств почв;

— пересчет на основе корреляционно-регрессионного анализа физических значений признаков и свойств почв в зависимости от их влияния на урожайность сельскохозяйственных культур в относительные величины — баллы;

— расчет среднегеометрического балла по совокупности признаков и свойств по разновидностям (группам почв);

— расчет совокупного почвенного балла путем корректировки среднегеометрического балла с учетом негативных свойств, снижающих плодородие почв (переувлажненность, эродированность, засоленность и т.д.).

Балл бонитета i-го земельного участка (Бi) определяется взвешиванием баллов бонитета j-x почвенных разновидностей или оценочных групп почв i-го земельного участка (Бji) на их площади (Sji):

Балл бонитета почв сельскохозяйственных угодий административного района (земельно-оценочного района, субъекта РФ) определяется взвешиванием соответствующих баллов бонитета почв сельскохозяйственных угодий объектов (административных, земельно-оценочных районов) на их площади[13].

Технологические свойства сельскохозяйственных угодий объектов кадастровой оценки рассчитываются с учетом:

1. энергоемкости почв (измеряемой сопротивлением почвообрабатывающим орудиям);

2. рельефа;

3. каменистости;

4. контурности;

5. местоположения полей и фермерских участков относительно хозяйственного центра;

6. высоты над уровнем моря (для горных и предгорных зон)[14].

Физические значения технологических свойств для конкретного объекта кадастровой оценки переводятся в баллы и коэффициенты по соответствующим шкалам.

На основе шкал оценки отдельных технологических свойств и зависимости от них затрат вычисляется обобщенный показатель — индекс технологических свойств объектов кадастровой оценки по отношению к эталонным условиям.

За эталонные условия приняты следующие базовые величины: балл контурности и энергоемкости — 100; оценка рельефа и каменистости — 1,00.

Индекс технологических свойств сельскохозяйственных угодий административного района (земельно-оценочного района, субъекта РФ) определяется взвешиванием индексов технологических свойств объектов кадастровой оценки (административных районов, земельно-оценочных районов) на их площади.

Местоположение объекта государственной кадастровой оценки характеризуется показателем эквивалентного расстояния по удаленности от пунктов реализации сельскохозяйственной продукции и баз снабжения материально-техническими ресурсами, объемов и классов грузов и качества (групп) дорог. Объемы разнородных грузов переводятся в эквивалентные по коэффициентам: зерно, картофель, овощи — 1,00 (I класс груза — принимается за эквивлент); молоко, скот в живом весе — 1,25 (II класс); шерсть — 1,67 (III класс)[15].

Объемы перевозимых грузов (в тоннах) в расчете на 1 га сельскохозяйственных угодий определяются по фактическим данным субъекта РФ (земельно-оценочного района) за последние 3 года. Дороги различного качества переводятся в эквивалентные по коэффициентам: первая группа (эквивалент) — 1,0; вторая группа — 1,5; третья группа — 2,5.

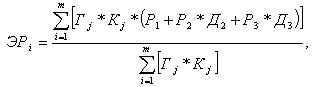

Эквивалентное расстояние от объекта кадастровой оценки до пунктов реализации продукции вычисляется как средневзвешенная величина из объемов грузов, их класса и расстояний перевозки по разным группам дорог по формуле:

где ЭРi — средневзвешенная эквивалентная удаленность i-го объекта кадастровой оценки, км; Гj — объем j-го вида реализованной продукции в общем объеме товарной продукции субъекта РФ (земельно-оценочного района), %; Р1, Р2, Р3 — расстояние перевозки j-го вида продукции (груза) соответственно по дорогам 1-й, 2-й и 3-й групп, км; Д2, Д3 — коэффициенты перевода дорог соответственно 2-й и 3-й групп в эквивалентные; Кj — коэффициент пересчета j-го вида продукции в эквивалентные грузы первого класса; m — количество реализованной продукции.

Расчет кадастровой стоимости единицы площади (1 га) объекта кадастровой оценки включает:

— дифференциацию базовых по субъекту РФ нормативов продуктивности сельскохозяйственных угодий и затрат на их использование по объектам кадастровой оценки согласно их индивидуальным рентообразующим факторам — плодородию почв, технологическим свойствам и местоположению;

— определение по объектам кадастровой оценки на основе полученных индивидуальных нормативов продуктивности и затрат расчетного рентного дохода и кадастровой стоимости 1 га сельскохозяйственных угодий. Расчетный рентный доход складывается из дифференциального и абсолютного рентных доходов.

Дифференциальный рентный доход объектов государственной кадастровой оценки определяется по формуле:

Рi = (Вi – Зi Но) + ΔРтi + ΔРмi ,

где Рi — дифференциальный рентный доход i-го объекта кадастровой оценки, руб./га; Вi — валовая продукция, обусловленная плодородием почв i-го объекта кадастровой оценки, руб./га; Зi — затраты на использование i-го объекта кадастровой оценки при индивидуальной оценочной продуктивности и при среднем в субъекте РФ (земельно-оценочном районе) индексе технологических свойств и местоположении земель, руб./га; Но — минимально необходимый для воспроизводства нормативный коэффициент рентабельности по отношению к затратам (Но = 1,07); (Вi – Зi Но), ΔРтi и ΔРмi — рентный доход, обусловленный соответственно плодородием почв, технологическими свойствами и местоположением i-го объекта государственной кадастровой оценки, руб./га.

Валовая продукция объекта государственной кадастровой оценки (Вi ) определяется путем дифференциации базовой оценочной продуктивности сельскохозяйственных угодий по субъекту РФ (земельно-оценочному району) пропорционально баллам бонитета почв объектов кадастровой оценки по формуле:

Вi = (Во : Бо) × Бi ,

где Во — базовая оценочная продуктивность сельскохозяйственных угодий, руб./га; Бо i хозяйственных угодий субъекта РФ (земельно-оценочного района) и i-го объекта кадастровой оценки.

Затраты на использование i-го объекта кадастровой оценки (Зi) определяется дифференциацией части базовых затрат пропорционально баллу бонитета почв по формуле:

Зi = Зо × (1 – Дзу) + Зо × Дзу × (Бi : Бо),

где Зо — базовые оценочные затраты на использование сельскохозяйственных угодий, руб./га; Дзу — доля затрат, обусловленных урожайностью (за счет различий объема уборочных работ, затрат на транспортировку, доработку и хранение продукции).

Рентный доход, обусловленный технологическими свойствами объекта кадастровой оценки (ΔРтi), определяется путем дифференциации части базовых затрат на использование 1 га сельскохозяйственных угодий в субъекте РФ (земельно-оценочном районе) (Зо) пропорционально индексу технологических свойств i-го объекта кадастровой оценки:

ΔРтi = Зо × Но × Дзт × (1 – Итi : Ито),

где Иti и Ито — индексы технологических свойств i-го объекта кадастровой оценки и сельскохозяйственных угодий по субъекту РФ (земельно-оценочному району); Дзт — доля затрат, обусловленная технологическими свойствами сельскохозяйственных угодий.

Рентный доход, обусловленный местоположением объекта кадастровой оценки (ΔРмi), определяется как разность между стоимостью грузоперевозок при средних по субъекту РФ (земельно-оценочному району) значениях грузоемкости и удаленности земель (Со, руб./га) и их стоимостью на оцениваемых объектах (Сi, руб/га):

ΔРмi = (Со – Сi ) × Но;

Со = Эро Ч Т Ч Го;

Сi = Эрi Ч Т Ч Гi ,

где Эро и Эрi — средневзвешенное эквивалентное расстояние грузоперевозок соответственно по субъекту РФ (земельно-оценочному району) и i-му объекту кадастровой оценки, км; Го и Гi — внехозяйственная нормативная грузоемкость 1 га сельскохозяйственных угодий в среднем по субъекту РФ (земельно-оценочному району) и i-му объекту кадастровой оценки, тонн; Т — затраты на перевозку одной тонны груза на 1 км, руб.

Нормативная грузоемкость 1 га сельскохозяйственных угодий по субъекту РФ (земельно-оценочному району) определяется делением общей массы реализованной сельскохозяйственной продукции в тоннах, веса приобретенных материально-технических и строительных грузов в среднем за последние 3 года на общую площадь сельскохозяйственных угодий.

Нормативная грузоемкость i-го объекта кадастровой оценки рассчитывается путем дифференциации нормативной грузоемкости 1 га сельскохозяйственных угодий по субъекту РФ (земельно-оценочному району) пропорционально соотношению балла бонитета i-го объекта кадастровой оценки к баллу бонитета сельскохозяйственных угодий в среднем по субъекту РФ (земельно-оценочному району). Для получения кадастровой стоимости объектов кадастровой оценки, включая те, на которых дифференциальный рентный доход не образуется, установлен (на I-м этапе кадастровой оценки) абсолютный рентный доход. Его величина определена в целом по Российской Федерации в размере 1% стоимости валовой продукции растениеводства и принята единой для всех объектов кадастровой оценки в расчете на 1 га сельскохозяйственных угодий. Расчетный рентный доход с 1 га сельскохозяйственных угодий определяется сложением дифференциального и абсолютного рентных доходов. В случае если дифференциальный рентный доход отрицателен, он принимает нулевое значение. С учетом рассмотренных показателей кадастровая стоимость единицы площади (1 га) объекта кадастровой оценки определяется умножением расчетного рентного дохода с 1 га оцениваемого объекта на срок его капитализации, равным 33 годам[16].

Кадастровая стоимость земельного участка определяется путем умножения удельного показателя кадастровой стоимости земельного участка на его площадь.

Последовательность проведения государственной кадастровой оценки сельскохозяйственных угодий на втором этапе представлена ниже.

1. Подготовительные работы:

1. разработка содержания и программы работ;

2. составление списка и схемы размещения бывших хозяйств и объектов оценки земель;

3. сбор, анализ и подготовка исходной земельно-учетной и первичной земельно-оценочной информации по объектам оценки земель.

2. Подготовка базы данных и расчет интегральных показателей оценки земель:

1. разработка классификатора, каталога и шкалы бонитировки почв;

2. составление экспликаций и определение интегрального показателя плодородия почв объекта оценки;

3. определение интегрального показателя технологических свойств объектов оценки;

4. определение интегрального показателя местоположения объекта оценки.

3. Расчет показателей стоимостной оценки сельскохозяйственных земель:

1. определение дифференциального рентного дохода но плодородию, местоположению и технологическим свойствам;

2. определение расчетного рентного дохода;

3. расчет кадастровой стоимости сельскохозяйственных угодий.

4. Оформление и утверждение материалов государственной кадастровой оценки земель:

1. оформление расчетной и текстовой части кадастровой оценки сельхозугодий административных районов и обобщение материалов государственной кадастровой оценки земель административных районов по земельно-оценочным районам и субъекту Российской Федерации в целом;

2. оформление графической части государственной кадастровой оценки земель.

Удельный показатель кадастровой стоимости земель сельскохозяйственного назначения, отнесенных ко второй группе, равен удельному показателю кадастровой стоимости сельскохозяйственных угодий в границах административного района, землевладения.

Удельный показатель кадастровой стоимости земель сельскохозяйственного назначения, отнесенных к третьей группе, равен удельному показателю кадастровой стоимости сельскохозяйственных угодий в границах административного района[17].

Удельный показатель кадастровой стоимости земель сельскохозяйственного назначения, отнесенных к четвертой группе, равен минимальному удельному показателю кадастровой стоимости сельскохозяйственных угодий в Российской Федерации.

Удельный показатель кадастровой стоимости земель сельскохозяйственного назначения, отнесенных к пятой группе, рассчитывается как произведение удельного показателя кадастровой стоимости сельскохозяйственных угодий объекта оценки и коэффициента, отражающего соотношение среднего удельного показателя кадастровой стоимости земель лесного фонда в субъекте Российской Федерации к среднему удельному показателю кадастровой стоимости сельскохозяйственных угодий в субъекте Российской Федерации.

Удельный показатель кадастровой стоимости земель сельскохозяйственного назначения, отнесенных к шестой группе, равен минимальному удельному показателю кадастровой стоимости сельскохозяйственных угодий в Российской Федерации[18].

Дата добавления: 2018-02-28; просмотров: 2281; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!