NPV (чистая текущая стоимость проекта)

Для принятия решения о целесообразности осуществления проекта необходимо представлять, какие суммарные чистые доходы способен генерировать проект, и понимать, насколько ценны, весомы эти будущие доходы по отношению к текущему моменту времени. Для решения данной задачи предназначен показатель чистой текущей стоимости проекта, NPV. Существует множество вариаций названий этого показателя (что связано снесколькими возможными вариантами перевода его английского наименования Net present value), в связи с чем в практике инвестиционного проектирования и далее в тексте используется в основном его аббревиатура NPV.

Расчет показателя NPV базируется на двух основных моментах: определении совокупных чистых доходов проекта и учете различной ценности денежных средств во времени Показатель NPV нередко называют ключевым, интегральным показателем, характеризующим результат от реализации проекта. При этом к расчету и интерпретации показателя зачастую подходят формально, без осмысления, что приводит к не вполне адекватной оценке привлекательности проекта.

Начнем с интерпретации, понимания сути показателя NPV. Нередко можно услышать следующее определение сути NPV и трактовку величины показателя:

• NPV представляет собой результат от реализации проекта;

• положительная величина NPV подтверждает целесообразность вложения средств в проект;

• отрицательная величина NPV говорит о необходимости отказа от проекта.

|

|

|

Однако, как видно из формулы, значение NPV существенно зависит от выбранной ставки сравнения и рассчитанного на ее основе индекса дисконтирования. При различных значениях ставки сравнения NPV проекта может принимать как положительные, так и отрицательные значения. Если рассуждать логически, результат проекта не может быть в одно и то же время положительным и отрицательным. Разной может быть оценка данного результата. Таким образом, при интерпретации сути NPV корректнее говорить не о результате от реализации проекта, а об оценке данного результата. Абсолютный результат от реализации проекта не будет зависеть от ставки дисконтирования и будет выражаться в величине накопленных чистых потоков денежных средств (не дисконтированных).

Уточнение экономической сути NPV не является "ненужной ловлей блох". Оно принципиально важно для определения причин полученных значений NPV и последующих выводов о привлекательности проекта. Если трактовать NPV как результат от реализации проекта, то единственной причиной отрицательного значения NPV является отсутствие результата. Проект с отрицательным NPV часто называют убыточным. Такой вывод далеко не всегда корректен. Об убыточности и отсутствии положительного результата от реализации проекта скажут накопленные убытки в отчете о прибыли и отрицательное значение накопленных не-дисконтированных ЧПДС. Если же проект располагает накопленной прибылью и положительным накопленным ЧПДС, то причиной отрицательного NPV является не отсутствие результата, а недостаточный результат по отношению к требуемому уровню доходности, отраженному в виде ставки сравнения. Таким образом, важно, что причиной, отрицательного NPV может быть не только отсутствие результата у проекта, но и не вполне верный выбор ставки сравнения - неверныйвыбор уровня доходности, с которым необходимо сравнивать доходы нашего проекта.

|

|

|

IRR (внутренняя норма доходности)

При оценке эффективности инвестиционных затрат возникает справедливый вопрос: какой же именно уровень доходности навложенную денежную единицу имеет рассматриваемый проект? Ответ наданный вопрос позволит дать показатель внутренней нормы доходности IRR. Существует несколько вариаций названий данного показателя (можно встретить наименованиевнутренняя норма доходности, внутренняя норма прибыльности), всвязи с чем в практике инвестиционного проектирования и далее в тексте используется в основном его аббревиатура IRR.

|

|

|

Подход к определению IRR состоит в определении такой ставки сравнения, при которой NPVпринимает нулевое значение.

Если графически изобразить зависимость чистой текущей стоимости проекта (NPV) от ставки сравнения, то будет видно, что кривая пересекает ось абсцисс в некоторой точке (рис. 10.1). Значение ставки сравнения, при котором NPV обращается в ноль, и называется "внутренней нормой прибыли" проектаФорма кривой, подобная приведенной на рисунке, соответствует проектам с инвестициями, осуществляемыми в начале жизненного цикла. В принципе возможна ситуация, когда точек пересечения будет несколько, например для проектов сдвумя разнесенными во времени фазами инвестирования. В этом случае рекомендуется ориентироваться на наименьшее из имеющихся значений IRR.

Согласно классике инвестиционного проектирования, смысл показателя IRRсостоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. Например, в случае оценки эффективности общих инвестиционных затрат это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала — наибольший уровень дивидендных выплат.

|

|

|

С другой стороны, значение IRRможет трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и если учитывать инвестиционный риск данного проекта, последний может быть рекомендован к осуществлению.

Наконец, третий вариант интерпретации состоит в трактовке внутренней нормы прибыли как предельного уровня окупаемости (доходности) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

• если значение IRR выше или равно стоимости капитала, то проект принимается;

• если значение IRRменьше стоимости капитала, то проект отклоняется.

Таким образом, IRRявляется как бы "барьерным показателем": если стоимость капитала выше значения IRR,то "мощности" проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, а следовательно, проект необходимо отклонить.

Наиболее распространенной является следующая интерпретация показателя IRR:"Значение IRRотражает максимальную ставку платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. С другой стороны, значение IRRможет трактоваться, как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и если учитывать инвестиционный риск данного проекта, последний может быть рекомендован к осуществлению". Однако редко где упоминается, что данные выводы справедливы только при условии стопроцентного финансирования либо за счет кредитных ресурсов, либо за счет собственного капитала. Необходимо помнить, что значение 1RRявляется производной времени. Если проект рассматривается в течение 5 лет, при этом срок действия кредитного договора 3 года, то итоговый показатель IRR, полученный за 5 лет рассмотрения проекта, не будет применим для оценки платежеспособности проекта за 3 года. IRR в расчете на 3 года будет меньше, чем IRR за пятилетний срок.

Если в расчете NPV фигурирует остаточная стоимость проекта, даже в тех периодах, где накопленный чистый доход меньше или равен нулю, IRR может иметь положительные значения. В данном случае достаточная внутренняя норма прибыли проекта еще не является гарантией его платежеспособности при кредитном финансировании. В случае включения в NPV остаточной стоимости проекта рекомендуется рассчитать два варианта IRR. Первый рассчитывается как ставка сравнения, при которой NPV с учетом остаточной стоимости обращается в ноль. Второй — как ставка сравнения, при которой только накопленные денежные потоки проекта обращаются в ноль.

MIRR

Модифицированная внутренняя норма рентабельности, или MIRR (Modified internal rate of return), опирается на понятие будущей стоимости проекта. Здесь Денежный поток х (1 + г)" ' — будущая стоимость проекта (terminal value — TV), т.е. стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием реинвестирования по цене капитала. Ставка дисконтирования, уравновешивающая размер инвестиций и терминальную стоимость проекта, определяется как MIRR. Модифицированная ставка доходности (MIRR) позволяет устранить существенный недостаток внутренней нормы рентабельности проекта, который возникает в случае неоднократного оттока денежных средств. Примером такого неоднократного оттока является приобретение в рассрочку или строительство объекта недвижимости, осуществляемое в течение нескольких лет. Основное отличие данного метода в том, что реинвестирование производится по безрисковой ставке, величина которой определяется на основе анализа финансового рынка.

В российской практике это может быть доходность срочного валютного вклада, предлагаемого Сберегательным банком России, В каждом конкретном случае аналитик определяет величину безрисковой ставки индивидуально, но, как правило, ее уровень относительно невысок.

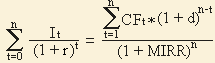

Формула для расчета модифицированной внутренней нормы доходности (MIRR):

CFt - приток денежных средств в периоде t = 1, 2, ...n;

It - отток денежных средств в периоде t = 0, 1, 2, ... n (по абсолютной величине);

r - барьерная ставка (ставка дисконтирования), доли единицы;

d - уровень реинвестиций, доли единицы (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций);

n - число периодов.

Дата добавления: 2018-02-15; просмотров: 459; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!