БИЛЕТ 12. МЕТОД РАСЧЁТА СТАВКИ ДИСКОНТИРОВАНИЯ CAPM

Еще один очень популярный подход к определению ставки дисконтирования инвестиций данного уровня риска — ценовая модель капитальных активов (Capital Assets Price Model — САРМ). Эта модель наиболее эффективна в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия.

CAPM (Capital Assets Pricing Model) – модель оценки капитальных активов

Kтреб = Кбр + (Крын.-Кбр)*β

↓

- Чем выше рискованность (неопределенность, нестабильность) проекта по отношению к среднерыночной (или среднекорпоративной), тем выше требуемая ставка сравнения

- Риск = средняя наблюдаемая неопределенность дохода

Kтреб – ставка дисконтирования

Кбр - Доход по надежным вложениям

(Крын.-Кбр) – WACC компании

Β – коэффициент учитывающий категорию проекта

Для определения показателя b используются данные прошлых лет. Анализ строится следующим образом: сравниваются за несколько лет данные прибыльности конкретного предприятия и средней рыночной прибыльности, строится прямолинейная регрессионная зависимость, которая отражает корреляцию прибыльности предприятия и средней рыночной прибыльности. Регрессионный коэффициент этой зависимости служит основой для оценки b - фактора. В некоторых западных странах печатают специальные справочники, содержащие показатель b для большинства крупных фирм. Ниже перечислены наиболее адекватные "готовые измерители", которые могут быть использованы в качестве ставки сравнения.

|

|

|

1. Фактическая рентабельность капитала компании.

Логично предположить, что для функционирующей компании будут иметь смысл те инвестиционные вложения, которые обеспечивают доходность, не меньшую, чем компания имеет на текущий момент времени (не путать с рентабельностью продаж; имеется в виду рентабельность капитала).

2. Сложившийся на текущий момент уровень доходности капитала: доходность по ценным бумагам или депозитным вкладам.

3. Доходность альтернативных проектов.

БИЛЕТ 13. МЕТОД РАСЧЁТА СТАВКИ ДИСКОНТИРОВАНИЯ CCM

Основан на анализе изменения доходности свободно обращающихся на фондовом рынке акций. Может быть использован открытыми акционерными обществами, разместившими свои акции на фондовом рынке. Для «закрытых» организаций, метод требует корректировок.

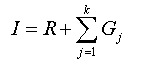

Расчетная формула:

где: • I — ставка дисконтирования; • R — безрисковая ставка; • j=[1;k] — количество учитываемых инвестиционных рисков; • Gj — премия за j-ый риск.

где: • I — ставка дисконтирования; • R — безрисковая ставка; • j=[1;k] — количество учитываемых инвестиционных рисков; • Gj — премия за j-ый риск.

|

В качестве безрисковой ставки, как правило, используются:

- ставка по депозитам в банках наибольшей надежности;

- доходность по государственным долговым обязательствам.

В ставке могут быть учтены следующие риски:

|

|

|

1. Недостаточная диверсифицированность продукции (в структуре выпуска преобладает продукция одного вида);

2. Недостаточная диверсифицированность рынков сбыта (ориентация деятельности на строго ограниченную категорию потребителей);

3. Размер предприятия (риски вложения в малые предприятия: дефицит имущественных средств при необходимости покрытия инвестированных средств);

4. Страновой риск;

5. Недостаточность информации о перспективах реализации проекта.

БИЛЕТ 14. МЕТОД РАСЧЁТА СТАВКИ ДИСКОНТИРОВАНИЯ WACC

q Для регулярной инвестиционной деятельности корпорации ставка сравнения определяется на основе средневзвешенной стоимости капитала:

D = WACC = wкр*kкр*(1-t) + wск*ROE

q wкр – доля заемного капитала

q kкр – проценты по заемному капиталу

q wск – доля собственного капитала

q t – предельная эффективная ставка налога на прибыль (избегать двойного счета в моделях!)

q Использование WACC предполагает, что новый проект является элементом обычной деятельности компании

q Проекты с риском выше обычного (т.е. выше того риска, для которого рассчитан WACC) должны включать премию за риск.

|

|

|

q Математический расчет риска инвестиционного проекта невозможен.

q За теоретическую основу удобно взять модель CAPM

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) - является показателем, характеризующим стоимость капитала так же, как ставка банковского процента характеризует стоимость привлечения кредита. Отличие WACC от банковской ставки заключается в том, что этот показатель не подразумевает равномерных выплат, вместо этого требуется, чтобы суммарный приведенный доход инвестора был таким же, какой обеспечила бы равномерная выплата процентов по ставке, равной WACC.

WACC широко используется в инвестиционном анализе, его значение используется для дисконтирования ожидаемых доходов от инвестиций, расчета окупаемости проектов, в оценке бизнеса и других приложениях.

Дисконтирование будущих денежных потоков со ставкой, равной WACC, характеризует обесценивание будущих доходов с точки зрения конкретного инвестора и с учетом его требований к доходности инвестированного капитала.

Дата добавления: 2018-02-15; просмотров: 1086; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!