ВОПРОС 4. ОСНОВНЫЕ ДОКУМЕНТЫ ПУБЛИЧНОЙ ФИНАНСОВОЙ ОТЧЁТНОСТИ (КР. ХАРАКТЕРИСТИКА)

Бухгалтерская отчётность – один из важнейших источников информации для анализа итогов деятельности предприятия, оценки использования ресурсов финансового положения, выявление резервов снижения издержек и повышения рентабельности.

Стандарты финансовой отчётности:

• Отчетность выполняет объединяющую роль, она приводит к одинаковому виду очень разные по своей сути проекты, поэтому в представлении фин. отчетности важно следовать стандартам.

• Основные стандарты, определяющие внешний вид и правила построения отчетности:

– Российские стандарты бухгалтерского учёта (РСБУ)

– Международные стандарты финансовой отчетности (МСФО)

– Общепринятые стандарты бухучета некоторых стран (GAAP США, Великобритании и Канады)

• Для инвестиционных проектов форматы отчетности не обязательно совпадают с форматами отчетности компании!

РСБУ

• Основные документы, определяющие стандарт:

– Федеральный закон о бухгалтерском учёте №129-ФЗ

– Положения по бухгалтерскому учету (ПБУ)

• РСБУ имеют достаточно много отличий от МСФО, однако последние 10 лет ведется активная работа по сближению этих стандартов

• Важная проблема РСБУ – использование этой отчетности как налоговой, что вносит искажения в подход компаний к составлению отчетов.

• Главное преимущество – более жесткий контроль за составлением отчетности и ее подлинностью.

• В соответствии с ФЗ в РСБУ включаются:

|

|

|

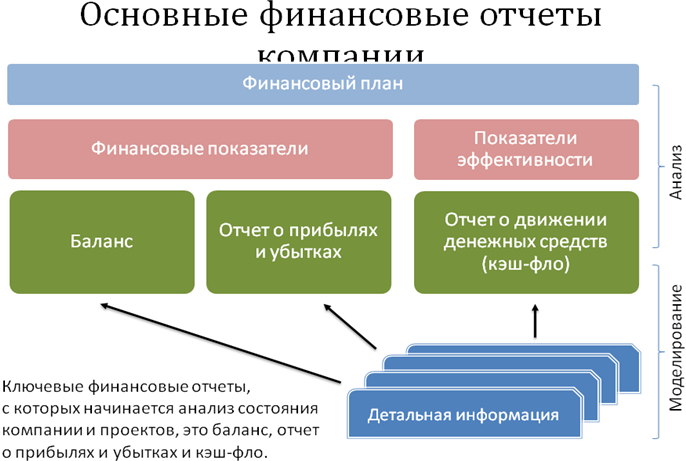

• Форма №1 бухгалтерский баланс

• Форма №2 Отчёт о движении денежных средств

• Форма №3 Отчёт о прибылях и убытках и т.д.

• Выбор стандарта учёта в инвестиционном проекте – вопрос взаимопонимания с инвестором, любой из перечисленных стандартов является достаточно эффективным.

ВОПРОС 5. ОСНОВНЫЕ ДОКУМЕНТЫ ПУБЛИЧНОЙ ФИНАНСОВОЙ ОТЧЁТНОСТИ (БАЛАНС)

Баланс – главная форма бухгалтерской отчётности, он показывает состояние активов предприятия и источники их формирования на определённом этапе.

В финансовом анализе принято различать:

· Бухгалтерский (брутто) баланс

· Аналитический (нетто) баланс

Отличия нетто баланса состоят в коррекции отдельных статей бухгалтерского баланса с учётом отличий бухгалтерских оценок от рыночных:

o Списание безнадёжной дебиторской задолженности

o Коррекция стоимости запасов материальных ценностей на темпы инфляции

o Исключение убытков

o Баланс в отличие от кэш-фло и ОПУ составляется на за период, а на определённую дату (как правило, на конец каждого периода). Он характеризует состояние компании. Может использоваться для отслеживания результатов деятельности, когда они выражаются в изменении состоянии компании. В моделировании деятельности является важным источником информации для проверки правильности модели.

|

|

|

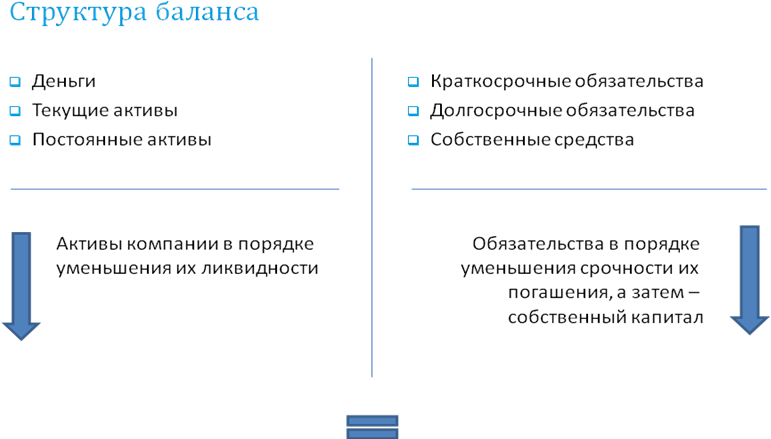

o Баланс состоит из двух частей. В первую графу финансового баланса вносится значение на начало отчётного года (вступительный баланс), во вторую – на конец года (заключительный баланс).

o В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях, все статьи активы и пассивы баланса, исходя из их экономической однородности, сведены в определённые разделы баланса. Состав разделов баланса и порядок группировки в них статей – регламентируются нормативными актами.

o В укрупнённом виде структура баланса

Актив признаётся при наличие следующих условий:

· Имущество принадлежи по праву собственности, а ресурсы, контролируемые организацией, являются следствием юридически оформленных договоров.

· В результате его использования произойдёт увеличение экономических выгод организации

· Величина активов может быть определена

Активы организации по сроку использования подразделяются на 2 вида:

1. Внеоборотные активы – ресурсы, приобретённые для долгосрочного использования (основные средства, нематериальные активы)

|

|

|

2. Оборотные активы – активы, которые полностью и единовременно «потребляются» в производственном процессе, а потому в момент потребления их стоимость полностью переносится на себестоимость продукции.

***Нематериальные активы – долгосрочные активы, не имеющие физической структуры, используемые фирмой с целью получения экономических выгод.

Основные средства – это долгосрочные активы, имеющие устойчивую физическую структуру, используемые на фирме с целью получения экономической выгоды.

*(оборотные активы- текущие активы)

В разделе 2 бухгалтерского баланса отражаются текущие активы несколькими группами.

1) Запасы. Для целей бухгалтерского учёта в качестве материально-производственных запасов принимаются активы:

Ø Используемые в качестве сырья, материалов, комплектующих при производстве продукции, предназначенной для продажи.

Ø Предназначенные для продажи

2) Дебиторская задолженность. В соответствии как с международными так и с Российскими стандартами учёта определяется как сумма причитающейся компании покупателей (дебеторов). Возникает в случае – если услуга или товар проданы, а денежные средства не получены.

|

|

|

3) Краткосрочные финансовые вложения. Относят вложения в:

Ø Депозиты

Ø Займы

Ø Облигации

Ø Ценные бумаги, срок погашения которого не превышает 1 года.

4) Денежные средства. Все деньги фирмы.

§ Деньги в кассе

§ На расчётном

§ Текущий и специальный валютные счета

3 раздел. Капитал и резервы.

Самостоятельными статьями отражены собственные источники формирования имущества.

1) Уставный капитал

2) Добавочный капитал

3) Резервный капитал

*Самостоятельной строкой, приведена: нераспределена прибыль предприятия прошлых лет и отчётного года.

Уставный капитал – сумма средств, первоначально инвестированная собственниками для обеспечения уставной деятельности организации. Величина уставного капитала может увеличиваться (уменьшаться) в процессе финансово-хозяйственной деятельности с обязательной регистрацией изменений в учредительных документах.

Увеличение возможно:

1. При приёме нового участника или при внесении дополнительных вкладов

2. При использовании части нераспределённой прибыли или добавочного капитала. При этом в АО производится дополнительная эмиссия акций.

Уменьшение возможно:

1. При выбытии учредителей и возврате вкладов.

2. При уменьшении номинальной стоимости акций

3. При сокращении количества акций (выкуп акций)

Дата добавления: 2018-02-15; просмотров: 533; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!