Теория плавающих валютных курсов

Представителями теории плавающих валютных курсов выступают в основном экономисты неоклассического (монетаристского) направления, которые отдавали предпочтение свободно колеблющемся курсам валют. В их числе М. Фридмен (глава Чикагской школы), Ф. Махлуп (Пристонский университет), А. Линдбек (Стокгольмский университет), Г.Джонсон (Чикагский и Лондонский университеты), Л. Эрхард, Г. Гирш, Э. Дюрр (Фрайбургская школа) и др. Сущность данной теории заключается в обосновании преимуществ режима плавающих валютных курсов по сравнению с фиксированными. Основными из них являются следующие:

– автоматическое выравнивание платежного баланса;

– свободный выбор методов национальной экономической политики без внешнего давления;

– сдерживание валютной спекуляции, так как при плавающих валютных курсах оно приобретает характер игры с нулевым результатом: одни теряют то, что выигрывают другие;

– стимулирование мировой торговли;

– валютный рынок более эффективно нежели государство определяет курсовое соотношение валют.

По убеждениям монетаристов, валютный курс должен свободно колебаться под воздействием рыночного спроса и предложения без вмешательства государства в его регулирование. Фридмен предложил законодательно запретить валютную интервенцию, утверждая, что «рынок проделает работу валютных спекулянтов намного лучше, чем правительство». Сторонники неоклассического направления полагают возможным стабилизировать экономику путем рыночного регулирования валютного курса и превращения плавающих курсов в автоматический регулятор международных расчетов. Однако практика показывает невозможность отказа от государственного регулирования валютных отношений, что проявляется в сочетании рыночного и государственного регулирования.

|

|

|

Большинство идей теории плавающих курсов не реализовано: не получилось добиться автоматического уравновешивания платежных балансов, действенной защиты от стихийного движенья «горячих» денег, пресечения международного распространения инфляции.

Нормативная теория валютного курса

Эта теория рассматривает валютный курс как дополнительный инструмент регулирования экономики, рекомендуя режим гибкого курса, контролируемого государством. Эта теория называется нормативной, так как ее авторы считают, что валютный курс должен основываться на паритетах и соглашениях, установленных международными органами. Дж. Мид, Р. Манделл пришли к выводу, что «государство не во всех случаях может использовать их перемены, а политика валютного курса одной страны может оказывать отрицательное влияние на экономику иных стран». Американский экономист Е. Бирнбаум считает, что валютные курсы обязаны опираться на международные паритеты, устанавливаемые межгосударственными организациями. А. Ланьи рекомендует использовать коллективно регулируемые плавающие курсы валют.

|

|

|

Формирование курса национальной валюты. Факторы спроса и предложения валюты на валютном рынке

В учебном курсе обычно рассматривают процесс формирования валютного курса как результат взаимодействия спроса на валюту и предложения валюты, исходя из предположения, что международного кредитования и заимствования не существует. Эта условие означает, что иностранная валюта используется только в сделках по импорту и экспорту товаров и услуг. Следовательно, импорт товаров и услуг формирует спрос на иностранную валюту (и одновременно предложение национальной валюты). Экспорт товаров и услуг создает предложение иностранной валюты в данной стране (и одновременно спрос на ее валюту за рубежом). Таким образом, экспорт товаров и услуг позволяет стране зарабатывать иностранную валюту, необходимую для оплаты импорта товаров и услуг.

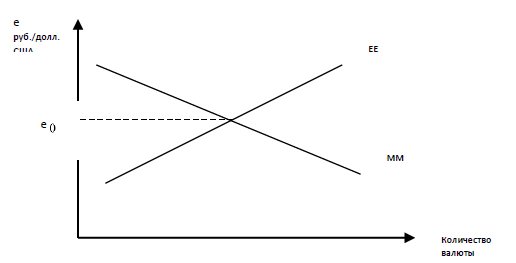

Опишем рынок иностранной валюты с помощью графика (рис. 1) в координатах валютного курса (вертикальная ось) и количества иностранной валюты (горизонтальная ось). Кривая спроса на доллары (ММ) имеет отрицательный наклон: чем ниже курс рубля (чем дороже доллар), тем меньше спрос на доллары со стороны импортеров, поскольку американские товары становятся дороже для белорусов. Предложение долларов определяется количеством долларов, полученных в результате экспорта белорусских товаров. Кривая предложения долларов (ЕЕ), как правило, имеет положительный наклон: чем ниже курс белорусского рубля (дешевле доллар), тем больше спрос на белорусские товары, так как они становятся дешевле для иностранцев.

|

|

|

В результате взаимоотношения спроса на доллары США и предложения долларов формируется курс.

Рис 0. - Равновесный валютный курс с эластичным спросом на товары

При анализе процесса формирования курса национальной валюты следует учитывать эластичность. Эластичность спроса и предложения валюты – соотношение изменения в объемах спроса и предложения валюты с процентным изменением валютного курса. В практических целях для измерения эластичности обычно используют дуговую эластичность — изменение показателей в промежутке между двумя усредненными показателями объемов валюты и ее курса.

|

|

|

Однако спрос страны на валюту зарубежного государства является по сути ее предложением со стороны этого государства. Точно так же спрос зарубежного государства на валюту данной страны эквивалентен предложению национальной валюты этой страной. Поэтому если известен спрос на валюту в данной стране и в зарубежной стране, то известно и ее предложение. Следовательно, для определения параметров спроса и предложения валюты достаточно знать только спрос на нее в каждой из стран, который, в свою очередь, определяется спросом на импорт товаров и иностранные активы.

Спрос на валюту считается эластичным, если Е>l, т.е. процентное изменение в объеме спроса на валюту превосходит процентное изменение ее курса. Спрос на валюту считается неэластичным, если Е<l, т.е. процентное изменение в объеме спроса на валюту меньше процентного изменения ее курса. Если Е=l, то процентное изменение спроса равно процентному изменению курса валюты. Спрос и предложение валюты считаются бесконечно эластичными если любое, даже незначительное изменение курса приводит к бесконечно большим изменениям в спросе и предложении валюты.

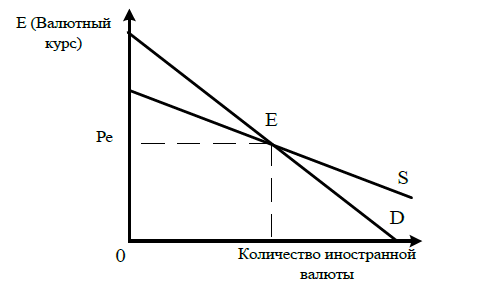

Спрос нерезидентов на национальную валюту, необходимую для оплаты национального экспорта, взаимосвязан с предложением иностранной валюты нерезидентами. При эластичном и нейтральном спросе предложение иностранной валюты растет, при неэластичном — убывает (рис. 1).

Рисунок 1 – Равновесие с неэластичным спросом на товары

Если страна импортирует простые базовые товары и сырье, необходимые для поддержания жизнедеятельности, то в большинстве случаев эластичность спроса на импорт у этой страны будет низкой. Если же страна импортирует предметы роскоши, для которых существуют приемлемые местные субституты, эластичность спроса на импорт должна быть очень высокой. Если в стране существует сектор, конкурирующий с импортом, то эластичность спроса на импорт наверняка высокая. В краткосрочной перспективе спрос на импорт может быть не очень эластичным, но в долгосрочной перспективе он может оказаться более эластичным. Большинство развитых стран имеют развитый сектор, конкурирующий с импортом, и поэтому высок эластичный спрос на импорт. В большинстве развивающихся стран сектор, конкурирующий с импортом, вообще отсутствует - они импортируют базовые товары и сырье, и их спрос на импорт очень неэластичен.

Условие Маршалла—Лернера. Эластичность спроса других стран на национальный экспорт и эластичность национального спроса на импорт из-за рубежа являются важнейшими параметрами, позволяющими судить о том, позволит ли снижение стоимости национальной валюты в результате рыночного обесценения или преднамеренной девальвации улучшить торговый баланс. На этот феномен обратили внимание сразу три экономиста — А. Маршалл, А. Лернер и Дж. Робинсон. Допущения:

– текущий спрос и предложение на иностранную валюту определяются только спросом на импорт и доходами от экспорта.

– спрос и предложение резидентов товаров на иностранном рынке зависит только от уровня цен на них, выраженных в национальной валюте. Предложение нерезидентов товаров на экспорт и их спрос на импорт зависят только от их цен в иностранной валюте.

– предложение иностранной валюты считается бесконечно эластичным: любое изменение валютного курса приводит к значительно большему росту или сокращению предложения валюты (график предложения является горизонтальной линией).

– изначальный торговый баланс предполагается равным нулю (стоимость товарного импорта, эквивалентная спросу на иностранную валюту, равна стоимости товарного экспорта, эквивалентного ее предложению), т.е. экономика находится в состоянии равновесия.

При соблюдении этих допущений снижение курса национальной валюты приводит к улучшению торгового баланса в случае, если сумма абсолютных значений эластичности национального спроса на импорт и иностранного спроса на национальный экспорт больше единицы.

Если Eи > 1, это означает, что девальвация оставит доходы в иностранной валюте неизменными, устранив тем самым второе и третье допущения. Тогда при любой эластичности импорта девальвация приведет к улучшению торгового баланса. Аналогичным образом если Eэ > 1или если эластичность и экспорта, и импорта больше 0,5, то девальвация опять приведет к улучшению торгового баланса. В случае, если сумма эластичностей экспорта и импорта страны меньше единицы, девальвация ухудшит состояние торгового баланса.

Условие Маршалла—Лернера считается условием стабильности валютного рынка.

Определение факта стабильности или нестабильности валютного рынка зависит от расчетов эластичности спроса и предложения на валюту. Только если достоверно определено, что рынок можно считать стабильным, разумно использовать в той или иной конкретной форме снижение курса национальной валюты при соблюдении условия Маршалла— Лернера для уравновешивания торгового баланса. Если же валютный рынок нестабилен, то, напротив, удорожание, или ревальвация, национальной валюты сможет привести в равновесие торговый баланс.

Джей- кривая. Многочисленные исследования эластичности экспорта и импорта на примере развитых стран, осуществленные в основном в 40—50-е гг., показали, что, хотя валютный рынок являлся стабильным, сумма эластичностей экспорта и импорта оказывалась меньше или очень близкой к единице. Из этого следовало, что девальвация как метод экономической политики неприемлема. В результате царивший до этого «эластический оптимизм» перешел в «эластический пессимизм». Дополнительные исследования показали, что, несмотря на верность подхода, существует проблема идентификации — правильного выбора механизма и временного периода для оценки. Оказалось, что существуют краткосрочная и долгосрочная эластичности. На достаточно коротком промежутке времени (до года) импорт и экспорт могут оказаться весьма неэластичными. Однако если учесть, что для осуществления количественных сдвигов в результате изменения цен необходимо время, то в долгосрочной перспективе (свыше года) экспорт и импорт могут стать более эластичными.

Отсутствие немедленной реакции количественного спроса и предложения валюты на изменение валютного курса объясняется несколькими временными лагами: время требуется, чтобы рынок признал изменение курса, чтобы принять решение об изменении количеств импорта и экспорта при новом валютном курсе, чтобы заключить контракты и осуществить поставку товаров по новым ценам, чтобы изменить параметры производства, приспособив его к новым ценам. В результате практически для всех стран краткосрочная эластичность экспорта и импорта значительно ниже долгосрочной. И в долгосрочной перспективе практически все страны удовлетворяют условию Маршалла—Лернера. Поэтому девальвация даже в условиях стабильного валютного рынка и выполнения условия Маршалла—Лернера может на начальном этапе вызвать ухудшение торгового баланса, улучшив его лишь по прошествии определенного времени.

Считается, что в среднем для экономики требуется 3—12 месяцев, чтобы приспособиться к новому уровню цен. После года эластичность и экспорта, и импорта резко возрастает и девальвация улучшает торговый баланс.

Рисунок 2 – Влияние девальвации на торговый баланс (джей-кривая)

На отрезке [АВ] валютный курс стабилен и не изменяется. Власти проводят девальвацию, и курс национальной валюты падает. Это изначально приводит к ухудшению торгового баланса [ВС]. Но по мере того, как экономика приспосабливается к новым ценам, торговый баланс, так же как и баланс текущих операций (САВ), постепенно выравнивается до уровня, предшествующего девальвации [CD], и в долгосрочной перспективе [DE] улучшается.

Все ФАКТОРЫ, влияющие на спрос и предложение валюты, можно классифицировать по разным признакам.

Первый подход в учебной и научной литературе объединяет факторы в 3 группы:

– курсообразующие – базовые факторы, лежащие в основе формирования валютных курсов:

✔ ППС валют (валютный курс должен зависеть от величины денежных сумм в национальных валютах, требуемых для покупки одинакового набора товаров в сравниваемых странах).

✔ темпы инфляции (чем выше, тем ниже курс национальной валюты).

✔ состояние торгового и платежного баланса. Активное сальдо платежного баланса означает, что растет спрос на национальную валюту со стороны иностранных партнеров, что способствует повышению ее курса.

✔ разница в уровне реальных банковских процентных ставок в странах. Рост процентной ставки стимулирует приток зарубежного капитала, тем самым содействует появлению активного сальдо платежного баланса и повышению курса национальной валюты;

✔ масштаб использования валюты в международных расчетах.

– курсорегулирующие – различные меры государства, направленные на регулирование валютных курсов:

✔ валютные интервенции национального банка;

✔ изменение ставок таможенных пошлин

✔ квоты и лицензии на импорт;

✔ государственное регулирование цен;

✔ законодательные методы (правовые нормы) – законы, указы президента, письма Национального банка;

✔ валютная политика правительства.

– курсонарушающие:

✔ спекулятивные валютные операции большого объема;

✔ резкое снижение производства;

✔ утечка капитала за границу;

✔ сезонные факторы (весна, посевная, не хватает средств, рост денежной массы, падение курса национальной валюты);

✔ смена политической власти;

✔ степень доверия населения руководству страны;

✔ инфляционное ожидание.

Вторая классификация факторов выделяет:

1.Фундаментальные:

а) экономические:

– ВВП;

– инфляционные показатели (ИПЦ и ИЦП);

– рынок труда (уровень безработицы, численность обращений за пособием по безработице);

– международная торговля (состояние платежного и торгового баланса);

– производственный сектор (индикатор промышленного производства, заказы в промышленности);

– жилищное строительство и рынок жилья;

– розничная торговля: розничные продажи, продажи автомобилей;

– индексы настроения потребителей;

– индикаторы делового оптимизма: производственные и непроизводственные индекс типа ISM (США) и PMI (ЕС), ZEW (индекс деловых ожиданий немецкого Центра исследований европейской экономики), IFO (индекс немецкого института экономических исследований), Tankan (ежеквартальный экономический обзор, публикуемый департаментом исследований и статистики Банка Японии);

– доходы населения: персональные доходы (США), личные расходы (США), объем выданных потребительских кредитов.

б) финансовые:

– изменения ДКП;

– заседания ЦБ (регулирование r);

– выступления управляющих центральных банков, глав правительств и видных экономистов;

– заседания «большой восьмерки», торговых и экономических союзов.

в) политические;

г) форс-мажор:

– природные катаклизмы;

– войны и террористические атаки;

– эпидемии и техногенные катастрофы.

2. Технические:

– индикаторы, рассчитанные на основе математических формул;

– уровни сопротивления и поддержки валютных курсов;

– «память» рынка.

3. Психологические:

– слухи и ожидания;

– прогнозы.

4. Спекулятивные:

– carry trade – стратегия получения прибыли на валютном рынке за счёт разной величины процентных ставок;

– товарный рынок;

– рынок государственных облигаций.

Третья классификация факторов, влияющих на спроси предложение валюты, выделяет две группы:

– Конъюнктурные (краткосрочные) факторы связаны с колебаниями деловой, политической, военной и прочей обстановки, а также с ожиданиями, прогнозами, слухами. Возникновение этих факторов, как правило, предугадать достаточно сложно.

– Структурные факторы воздействуют на курс валюты длительный промежуток времени и подлежат прогнозированию. К ним относятся:

✔ конкурентоспособность товаров страны на мировых рынках;

✔ изменение национального дохода страны, рост которого может привести к увеличению спроса на товары импортного производства, что повысит спрос на иностранную валюту и может привести к ее оттоку из страны;

✔ повышение внутренних цен по сравнению с ценами на мировых рынках;

✔ увеличение r по привлечению иностранного капитала: если привлеченный иностранный капитал используется для реального инвестирования, это может при вести к росту экономики и укреплению национальной валюты.

Виды валютных курсов

В хозяйственной практике существует большое разнообразие валютных курсов, которые можно классифицировать по различным признакам:

– Способ фиксации: фиксированный, гибкий, плавающий;

– Способ расчета: паритетный, фактический;

– Вид сделок: срочные (форвардные, на сл. день), спот-сделки (курс, выраж в вал. ед. др государства, на 2 раб. день), своп-сделки;

– Способ установления: официальный, неофициальный;

– Отношение к ППС валют: завышенный, заниженный, паритетный;

– Отношение к участникам сделки: курс покупки, курс продажи, средний курс; – По учету инфляции: реальный, номинальный;

– По способу продажи: курс наличной продажи, курс безналичной продажи, оптовый курс обмена валют, банкнотный.

Существуют две полярно противоположные системы валютных курсов:

– система гибких валютных или свободно плавающих курсов;

– система фиксированных валютных курсов.

При системе свободно плавающих валютных курсов Центральный банк не вмешивается в деятельность валютного рынка, и равновесный валютный курс устанавливается:

– в точке пересечения кривых спроса и предложения валюты по экспортно-импортным операциям (фактический)

– по ППС, то есть по стоимости потребительской корзины одинаковых товаров близкого качества в двух странах (паритетный)

Спрос на отечественную валюту зависит от покупок иностранными потребителями отечественных товаров. Предложение – от покупки иностранных товаров и услуг, произведенных за рубежом, импортерами и, в конечном счете, зависит от величины спроса потребителей на импортируемые товары и услуги. Если спрос на товары эластичен, то предложение валюты имеет прямую зависимость, если спрос неэластичен, то обратную. Система гибких валютных курсов привлекает экономистов и политиков тем, что является «встроенным регулятором», устраняющим дефицит платежного баланса. Равновесный валютный курс предполагает, что платежный баланс страны сведен без положительного и отрицательного сальдо. Другими словами, страна за свой экспорт получит ровно столько иностранной валюты (долларов США), сколько ей необходимо для оплаты импорта. К достоинствам можно отнести то, что он отражает экономическое положение страны и позволяет субъектам ориентироваться в рыночной конъюнктуре, минимизирует возможности прямого государственного вмешательства (а значит, и произвола) в экономическую сферу, что предполагает развитую рыночную среду. При гибком валютном курсе снижение цены равновесия означает обесценивание валюты. Данный курс позволяет поддерживать конкурентоспособность и быстро адаптируется к внешним импульсам и шокам, а самое главное – правительство страны освобождается от функции определения подходящего курса.

Несмотря на эти преимущества, режим свободно плавающего обменного курса не лишен недостатков:

– колебание валютного курса создает неопределенность для экономических субъектов и не позволяет осуществлять долгосрочные экономические прогнозы;

– изменение валютных курсов приводит к изменению экспорта и импорта и может повлиять на объем производства, уровень безработицы и инфляции в стране;

– если валютный рынок характеризуется незначительной емкостью, то при данном режиме несколько крупных сделок могут подорвать существующее состояние;

– данный режим не может обеспечить эффективность валютной политики при регулировании со стороны государства, а также принятии валютно-финансовых и фискальных мер;

– непривлекательность для иностранных инвесторов и торговых партнеров условий неопределенности при данном режиме;

– существует угроза правительственного манипулирования, что подрывает доверие субъектов рынка;

– если страна имеет наличие крупных спекулятивных потоков капитала, то определение обменных курсов в значительной степени ограничивает валютно-финансовую независимость. Такой режим характерен для стран, где валютные ограничения отсутствуют или незначительны и практически не встречается в настоящее время.

При системе фиксированных валютных курсов Центральный банк фиксирует валютный курс и берет на себя обязательство поддерживать неизменным его уровень. Фиксированный валютный курс предполагает осуществление обмена одной валюты на другую на основе твердого паритета – в основе каждой валюты до середины 70-х годов ХХ века лежал золотовалютный резерв страны. Примером системы фиксированных валютных курсов может служить Бреттон-Вудская валютная система 1944–1971 гг. В ней курсы всех валют фиксировались к доллару с пределом колебаний +/-1 %. Курс доллара, в свою очередь, был жестко при вязан к золоту: 35 дол. США = 1 тройская унция золота. В настоящее время в системе фиксированного обменного курса Центральный банк фиксирует относительную цену внутренней (белорусского рубля) и внешней валюты (доллара США) или паритет валюты. Особенность фиксированного курса состоит в том, что он остается неизменным в течение более или менее продолжительного времени, то есть не зависит от изменения спроса на валюту и ее предложения. В случае отклонения зафиксированного уровня валютного курса от его равновесного значения Центральный банк осуществляет интервенцию на валютном рынке.

Если Центральный банк не имеет достаточных резервов для поддержания фиксированного валютного курса в течение длительного периода, он рано или поздно официально объявит о повышении (ревальвации) или понижении цены национальной валюты (девальвации). Режим фиксированного курса имеет следующие преимущества:

– количественная определенность способствует торговле и стимулированию потока капитала;

– усиливает повышенное доверие к валютной и финансовой политике, вызванное необходимостью приближения процентных ставок к ставкам экономики валюты зацепления, а также необходимостью контроля над ростом кредитования и правительственных расходов для предотвращения подрыва обменного курса инфляцией;

– сдерживание инфляции. Высокое доверие к валютно-финансовой политике смягчает инфляционные ожидания на рынке труда и финансовых рынках

– позволяет строить прогнозы развития экономических процессов.

– позволяет не только прогнозировать прибыль, но и поддерживает растущий уровень жизни и в целом экономически рост.

– страны, которые имеют фиксированный обменный курс, также защищают собственную экономику. Как известно, колебания валют могут негативно сказываться на экономической ситуации и перспективах роста. Защищая национальную валюту от внешних воздействий, можно снизить вероятность валютного кризиса.

Недостатки:

– Необходимо наличие больших резервов для поддержания и регулирования платежного баланса.

– Инфляция. Проблема больших валютных резервов заключается в том, что огромный капитал может привести к нежелательным последствиям – в основном, к высокой инфляции. Чем больше запасы валюты, тем больше ее предложение, что вызывает рост цен.

– Страна не способна противостоять определенным экономическим шокам в результате потери экспортных рынков и недостаточности валютных резервов для поддержки фиксированного курса. Как правило, эти явления сопровождаются резким снижением внутренних цен, которые предопределяют спад производства и рост безработицы.

– Такой подход делает невозможным проведение изолированной ДКП (воздействие на рыночную конъюнктуру страны за счет изменения объемов денежной массы) – так как цели достижения внутреннего равновесия противоречат политике фиксированного валютного курса.

– Можно отметить и рост степени зависимости хозяйствующих субъектов от ряда субъективных факторов (например, политической воли и компетентности правительства). Режим фиксированного валютного курса обычно устанавливается в странах с жесткими валютными ограничениями и неконвертируемой валютой. На современном этапе его применяют в основном развивающиеся страны.

Плавающий валютный курс (действует с 1971 г.). Курс изменяется в результате изменения спроса и предложения валюты, но корректируются валютными интервенциями Центрального банка в рамках «валютного коридора».

Политика плавающего валютного курса используется в силу того, что в условиях открытой рыночной экономики и свободного международного движения капитала невозможно одновременно управлять и курсом, и инфляцией. Если НБ хочет контролировать инфляцию, то курс должен регулироваться исключительно рынком. Сейчас мир идет к тому, что центральные банки разных стран в качестве цели заявляют определенный уровень инфляции и не контролируют курс. Национальный банк РБ тоже сосредоточил внимание именно на инфляции, управляет ею, а не курсом. Такая денежно-кредитная политика называется таргетированием инфляции. НБ РБ следит за ситуацией на валютном рынке и может совершать операции с иностранной валютой для поддержания финансовой стабильности. Но в обычных условиях он этого не делает, то есть не проводит интервенции для управления уровнем курса рубля.

В реальной жизни известны смешанные системы валютных курсов, предполагающие сочетание подходов фиксации валютного курса и свободного его плавания. Так различают более десятка форм регулируемого плавания, среди которых выделяют следующие:

– корректируемый фиксированный курс – предусматривает фиксацию курса на определенный период времени с периодическими корректировками;

– «ползущая привязка» – механизм установления валютного курса как процента колебаний вокруг центрального паритета, предусматривающий регулярное его изменение на определенную величину. Момент, когда необходимо пересматривать уровень центрального паритета, может либо задаваться формулой и временными параметрами (раз в месяц, раз в квартал и т.п.), либо определяться политическим решением денежных властей по их усмотрению, что обычно связано с истощением либо, напротив, накоплением валютных резервов. В Чили, например, изменение центрального паритета объявлялось в начале 90-х гг. ежемесячно, а процент изменения вычислялся как разность темпа инфляции в предыдущем месяце и прогнозируемой инфляции на ближайший год. В Израиле он менялся раз в год, а процент изменения вычислялся как разность уровня инфляции, который является целью правительства, и прогнозируемой инфляции на ближайший год. Система ползущей фиксации валютного курса существовала в 80-е гг. в Колумбии. Ползущая фиксация валютного курса привносит бОльшую дисциплину в валютный рынок, позволяет избежать резких спекулятивных атак на валютный курс, вносит элемент дисциплины в денежное хозяйство в целом. Однако такая политика может быть неудобной в случае, когда макроэкономические показатели требуют значительных изменений валютного курса. Практически все страны используют механизмы денежной политики для воздействия на валютный курс в необходимом направлении. В результате этого валютный курс определяется уже не только соотношением спроса и предложения на валюту, но и решениями денежных властей, и плавание валют оказывается «грязным», а сам валютный курс осуществляет «грязное плавание» – управляемое плавание — политика управления валютным курсом с помощью валютных интервенций. Если правительство, уловив тенденцию движения курса национальной валюты, стремится с помощью интервенций притормозить тенденцию движения валютного курса, это в приблизительном переводе на русский язык называется «грести против ветра» (leaning against the wind). Если правительство, напротив, стремится своими интервенциями ускорить движение курса в направлении, по которому он и так уже движется сам, это называется «грести по ветру» (leaning with the wind). Преимущество управляемого плавания как способа влияния на валютный курс заключается в том, что правительство не связано никакими обязательствами по поддержанию курса и может проводить ту политику в этой сфере, которая наиболее оптимальна для существующей в экономике ситуации. Недостаток такой политики состоит в том, что страны—торговые партнеры могут преследовать различные цели в своей валютной политике. Например, в определенные периоды Япония может быть заинтересована в понижении курса иены по отношению к доллару, а США, напротив, в понижении курса доллара по отношению к иене.

– совместный плавающий курс – установление корректируемого фиксированного курса одной валюты по отношению к другой валюте при допуске их совместного свободного колебания по отношению к денежным единицам третьих стран;

– целевые зоны — параметры валютного курса, к которым страна считает необходимым стремиться. На определенный период времени для стимулирования тех или иных сфер экономики правительство может считать целесообразным поддержание несколько заниженного курса национальной валюты или сокращение до минимума колебаний курса для ограничения инфляции. Частным случаем целевой зоны является ограничение колебаний валютного курса определенными границами в рамках валютного коридора.

– валютный коридор связан с фиксацией верхнего и нижнего пределов колебаний курса национальной валюты; Валютный коридор может устанавливаться несколькими основными способами:

1. Поддержание колебаний курса валюты в определенных границах ее паритетной стоимости зафиксированного соотношения между валютами (фиксированная привязка). Например, Чили в 1986— 1992 гг. имела паритет национальной валюты по отношению к доллару, Израиль с 1986 г. — по отношению к корзине валют, состоящей из валют стран— основных торговых партнеров. На протяжении всего послевоенного времени вплоть до 1973 г. страны были обязаны поддерживать колебания своих курсов в пределах 1 % в каждую сторону от паритета. В некоторых странах устанавливалась значительно большая ширина валютного коридора — до 20%.

2. Установление пределов колебания курса национальной валюты в номинальных терминах без определения центральной паритетной стоимости. (Мексика в 1991 г., Россия в 1995— 1997 гг.).

В обоих случаях чем шире валютный коридор, тем больше свобода маневра правительства в макроэкономической сфере и тем реже возникает потребность в изменении его параметров. Чем уже валютный коридор, тем жестче должна быть государственная политика его поддержания, тем меньше автономия в области государственного регулирования у правительства и тем чаще может возникать потребность в изменении его границ.

3. Введение наряду с валютными коридором правил изменения его границ: расширение или сужение коридора с течением времени, изменение параметров границ при определенных условиях. Например, в Мексике нижняя граница была зафиксирована твердо, а верхняя ежедневно повышалась на заранее объявленную величину, позволяя мексиканскому песо постепенно удешевляться. В России параметры валютного коридора несколько раз изменялись властями: сначала он был горизонтальным, затем горизонтальный коридор был перенесен на новый уровень, что несколько приблизило этот способ курсообразования к рассматриваемой ниже скользящей фиксации, а потом горизонтальный коридор был заменен на наклонный.

4. Определение механизмов поддержания и защиты валютного коридора методами государственной экономической политики. Обычно они включают введение неофициального внутреннего коридора колебаний национальной валюты, по достижении границ которого ЦБ предпринимает валютные интервенции для выравнивания курса. Условия, при которых поддержка коридора прекращается (неприемлемые масштабы сокращения государственных валютных ресурсов), механизмы перехода на новый уровень валютного коридора или формул его скольжения в соответствии с динамикой определенного набора макроэкономических показателей.

Частным случаем валютного коридора является ограничение колебаний валютного курса не только границами валютного коридора, но и его фиксацией к центральному паритету с возможностью отклонения от него на весьма незначительную величину (обычно +1- %). Принимая во внимание изменение определенного набора макроэкономических показателей (между народные резервы, денежная масса и др.), центральный паритет периодически пересматривается (как бы ползет), и валютный коридор устанавливается уже вокруг нового центрального паритета.

–«корректирующая привязка» — девальвация национальной валюты для восстановления конкурентоспособности национальных товаров на международном рынке;

–«валютный совет» – прирост денежной массы покрывается приростом резервов иностранной валюты и полностью исключается внутренний кредит Центрального банка Правительству.

Выбор определенной системы валютного курса является чрезвычайно сложной задачей, решение которой находится в зависимости от многих факторов открытости экономики, ее размеров и эффективности, конкурентных преимуществ, величины валютных резервов и других макроэкономических аспектов.

Мировая хозяйственная практика выявила как преимущества, так и недостатки системы управляемых плавающих валютных курсов. Среди позитивных эффектов — устойчивые темпы роста объемов мировой торговли, высокая мобильность национальных экономических систем.

К числу негативных последствий следует отнести возрождение риска, а порой — и непредсказуемости экономической динамики. Кроме того, необязательность и недостаточная четкость правил и норм, обусловливающих дееспособность рассматриваемой системы курсов валют, могут периодически вызывать и воспроизводить спекулятивные действия правительств отдельных стран. В частности, это может быть односторонняя девальвация и некоторые другие решения государств. Все это позволяет констатировать, что в системе управляемых плавающих валютных курсов акцент следует делать на управлении, а не на свободном плавании, какими бы очевидными преимуществами последнее не обладало.

В настоящее время в большинстве стран мира используется управляемое плавание, которое предполагает, что при наличии плавающего курса валют государство может проводить валютные интервенции.

По способу расчета как отмечалось выделяют паритетный и фактический курс. Номинальный валютный курс можно представить, как относительный уровень цен на товары и услуги в странах:

где е — номинальный валютный курс (например, рублей за доллар),

Р, Р* — уровень цен в стране (рублях) и за рубежом (например, доллар).

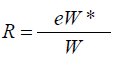

Реальный валютный курс — это соотношение, в котором товары одной страны могут быть проданы в обмен на товары другой страны.

Реальный валютный курс можно определить:

– как соотношение цен на товары за рубежом и данной стране:

– как соотношение цен товаров, пригодных для международного обмена (Рt) и товаров, не являющихся объектом международной торговли (Рn):

– как соотношение издержек на оплату труда в единицах продукции за рубежом (W*) к данному показателю внутри страны (W):

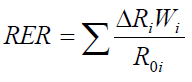

Реальное обесценение — это увеличение показателя реального валютного курса. Оно может произойти в результате номинального обесценения национальной валюты. На практике часто используется понятие «реальный эффективный валютный курс». При его расчете берутся темпы изменений реального валютного курса за определенный период по валютам основных торговых партнеров. Затем эти показатели взвешиваются по доле соответствующего торгового партнера и в сумме получается реальный эффективный курс:

Дата добавления: 2021-07-19; просмотров: 226; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!