Эволюция мировой валютной системы

Мировая валютная система прошла в своем развитии несколько этапов: Первая мировая валютная система стихийно сформировалась в XIX в. после промышленной революции на базе золотого монометаллизма в форме золотомонетного стандарта. Почти весь девятнадцатый век и часть двадцатого века центральную роль в международной валютной системе играло золото. Эра золотого стандарта началась в 1821 году, когда вскоре за окончанием наполеоновских войн, Британская империя сделала фунт стерлингов конвертируемым в золото. Вскоре и США сделали то же самое с американским долларом. Юридически она была оформлена межгосударственным соглашением на Парижской конференции в 1867 г., которое признало золото единственной формой мировых денег. В условиях, когда золото непосредственно выполняло все функции денег, денежная и валютная системы – национальная и мировая – были тождественны, с той лишь разницей, что монеты, выходя на мировой рынок, сбрасывали, по выражению К. Маркса, «национальные мундиры» и принимались в платежи по весу.

Парижская валютная система базировалась на следующих структурных принципах:

– основой системы являлся золотомонетный стандарт. Каждая валюта имела золотое содержание (Великобритания – с 1816 г., США – 1837 г., Германия – 1875 г., Франция – 1878 г., Россия – с 1895–1897 гг.). В соответствии с золотым содержанием валют устанавливались их золотые паритеты.

|

|

|

– валюты свободно конвертировались в золото. Золото использовалось как общепризнанные мировые деньги.

– сложился режим свободно плавающих курсов валют с учетом рыночного спроса и предложения, но в пределах золотых точек. Если рыночный курс валюты падал ниже паритета, основанного на их золотом содержании, то должники предпочитали расплачиваться по международным обязательствам золотом, а не иностранными валютами.

В течение долгого времени система золотого стандарта обеспечивала стабильность большинства валют. Национальные валюты были основаны на золотом содержании, свободно обменивались по твердому курсу на золото. Фактически речь шла о золотом паритете. При увеличении количества денег внутри страны начинался рост цен, а это вызывало, в свою очередь, дефицит торгового баланса и, как следствие, отток золота из страны, количество которого было ограничено. Количество денег в обращении сокращалось, цены падали и восстанавливалось равновесие. Конечно, эта схема давала и сбои.

В связи с обострившейся международной обстановкой в начале XX в. был введен золотослитковый стандарт и золото стало применяться только в форме стандартных слитков как средство международных расчетов между центральными банками различных стран.

|

|

|

Система золотого стандарта была искажена, когда во время первой мировой войны была произведена значительная эмиссия бумажных денег на покрытие военных расходов, и запасы золота были истощены.

Золотой стандарт, созданный в рамках парижской валютной системы, имел множество недостатков. Золотой стандарт установил зависимость денежной массы, обращающейся в мировой экономике, от добычи и производства золота. Открытие новых месторождений золота и увеличение его добычи приводило в этих условиях к транснациональной инфляции. Наоборот, если производство золота отставало от роста реального объема производств наблюдалось всеобщее снижение уровня цен.

Более неблагоприятным явилось то обстоятельство, что в условиях господства золотого стандарта оказывается невозможным проведение независимой ДКП, направленной на решение внутренних проблем своей экономики. Любая страна, которая пыталась финансировать расходы путем эмиссии денег, поддерживая при этом их конвертируемость в золото, моментально становилась свидетелем того, как ее золотые запасы исчезали за рубежом.

Постепенно золотой стандарт (в золотомонетной форме) изжил себя, так как не соответствовал масштабам возросших хозяйственных связей и условиям регулируемой рыночной экономики. Первая мировая война ознаменовалась кризисом мировой валютной системы. Золотомонетный стандарт перестал функционировать как денежная и валютная системы. Парижская валютная система должна была быть трансформирована.

|

|

|

После периода валютного хаоса, возникшего в итоге первой мировой войны, был установлен золотодевизный стандарт, основанный на золоте и ведущих валютах, конвертируемых в золото (по предложению англосаксонских экспертов). Платежные средства в иностранной валюте, предназначенные для международных расчетов, стали называть девизами. Вторая мировая валютная система была юридически оформлена межгосударственным соглашением, достигнутым на Генуэзской международной экономической конференции в 1922 г., что и явилось датой официального прекращения функционирования парижской валютной системы.

Генуэзская валютная система сформировалась после первой мировой войны. Финансирование войны и восстановление хозяйства после ее окончания повлекли за собой рост денежной массы и изменилось соотношение между денежной массой и золотым запасом. Новые кредитные деньги выпускались огромными суммами, в то время как материальные активы уничтожались, а многие ресурсы, которые ранее шли на потребление и инвестиции, были направлены на войну. В результате денежная масса в обращении и цены резко возросли, однако, это не сопровождалось соответствующим ростом добычи золота и золотых резервов, которые, напротив, сократились до чрезвычайного низкого уровня относительно размеров возведенной на их основе кредитно-денежной надстройки. Соответственно, стремительными темпами стала нарастать инфляция. В этих условиях было решено: банкноты разменивать не на золото, а на девизы других стран (иначе говоря, банкноты других стран), которые затем могли быть обменены на золото. В качестве основных девизов были избраны американский доллар и фунт стерлингов. При этом золото оставалось законным средством расчета в международных операциях.

|

|

|

Базовые принципы функционирования Генуэзской валютной системы:

– за золотом сохранялась функция окончательных денежных расчетов между странами;

– резервной валютой стал американский доллар, который наравне с золотом был признан в качестве меры ценности валюты разных стран, а также международного кредитного средства платежа;

– доллар обменивался на золото центральными банками и правительственными учреждениями других стран в казначействе США по фиксированному курсу. Правительственные органы и частные лица могли приобретать золото на частном рынке. Валютная цена золота складывалась на базе официальной;

– приравнивание валют друг к другу и их взаимный обмен осуществлялись на основе официальных валютных паритетов, выраженных в золоте и долларах;

– каждая страна должна была сохранять стабильный курс своей валюты относительно любой другой валюты;

– новым элементом мировой валютной системы стало валютное регулирование, которое осуществлялось в форме активной валютной политики, международных конференций и совещаний.

В 1922–1928 гг. наступила относительная валютная стабилизация. Но ее непрочность заключалась в следующем:

– вместо золотомонетного стандарта были введены урезанные формы золотого монометаллизма в денежной и валютной системах;

– процесс стабилизации валют растянулся на ряд лет, что создало условия для валютных войн.

Валютная стабилизация была взорвана мировым кризисом в 30-х годах. Главные особенности мирового валютного кризиса 1929–1936 гг. таковы:

– циклический характер: валютный кризис переплелся с мировым экономическим и денежно-кредитным кризисом;

– структурный характер: принципы мировой валютной системы – золотодевизного стандарта – потерпели крушение;

– большая продолжительность: с 1929 г. до осени 1936 г.;

– исключительная глубина и острота: курс ряда валют снизился на 50 – 84 %;

– крайняя неравномерность развития: кризис поражал то одни, то другие страны, причем в разное время и с различной силой.

В период Второй Мировой войны валютные ограничения ввели как воюющие, так и нейтральные страны. Замороженные официальные курсы валют практически не менялись, хотя покупательная способность денег постоянно снижалась в результате инфляции. Вновь возросла роль золота как мирового резервного и платежного средства, и военные или стратегические товары можно было приобрести только за золото. Соответственно, валютный курс утратил активную роль в экономических отношениях. Война еще больше углубила кризис Генуэзской валютной системы, разработка же проекта новой валютной системы началась уже в годы войны английскими и американскими специалистами, так как государства опасались повторения валютных кризисов 30-х годов. Эксперты, работавшие над проектом, стремились разработать принципы валютной системы, способной обеспечить экономический рост и ограничить негативные социально-экономические последствия кризисов. В результате были подготовлены проект Г. Д. Уайта (США) и проект Дж. М. Кейнса (Великобритания), для которых были характерны следующие общие принципы:

– свободная торговля и движение капитала;

– уравновешенные платежные балансы, стабильные валютные курсы;

– золотодевизный стандарт;

– создание международной организации для наблюдения за функционированием мировой валютной системы, для взаимного сотрудничества и покрытия дефицита платежного баланса.

Система золотовалютного стандарта законодательно получила свое признание в 1944 г. на Бреттон-Вудской конференции. Бреттон-Вудская валютная система – международная валютная система, сформировавшаяся после второй мировой войны и базировавшаяся на приспособлении национальных валютных систем к валютным системам ведущих в то время государств, прежде всего к национальной системе США. Система положила начало таким организациям, как Международный банк реконструкции и развития (МБРР) и Международный валютный фонд (МВФ).

Основана на ряде структурных принципов:

– введение унифицированной системы валютных курсов в соответствии с установленным паритетом;

– официально установленные фиксированные паритеты валют к доллару США, который, в свою очередь, конвертировался в золото по фиксированному курсу;

– определена официальная цена золота на 1 июля 1944 г. на уровне 35 долл. за тройскую унцию золота или 1 долл. за 0,88571 г золота;

– установлено, что фиксированные золотые паритеты и курсы валют могли колебаться в пределах ±196 паритета, а в Западной Европе ±0,75%;

– созданы условия для конвертируемости двух резервных валют — доллара США и фунта стерлингов — в золото по официальному курсу.

По решению Брсттон-Вудской конференции был создан МВФ – 1944, основные цели которого следующие:

– оказание содействия стабильности валютных курсов, платежных соглашений и избежание конкурентной девальвации валют;

– содействие организации многосторонней платежной системы по текущим операциям;

– устранение валютных ограничений между странами-участницами фонда;

– предоставление краткосрочных кредитов для урегулирования платежных дисбалансов;

– оказание содействия международному сотрудничеству на основе постоянных совещаний и консультаций по международным валютным проблемам.

Ведущее положение США в мировой экономике после окончания войны нашло свое отражение в утверждении долларового стандарта. Доллар — единственная валюта, конвертируемая в золото, — стал базой валютных паритетов, преобладающим средством международных расчетов, валютой интервенции и резервных активов. Фактически доллар стал играть роль, которую играло золото в валютной системе, основанной на золотомонетном стандарте. США впоследствии использовали статус доллара как резервной валюты для покрытия национальной валютой дефицита своего платежного баланса. Экономическое превосходство США и слабость их конкурентов, выражавшаяся в дефиците платежных балансов и недостатке золотовалютных резервов, вызвали всеобщий спрос на доллары и породили «долларовый голод», что привело к усилению валютных ограничений в большинстве стран.

Противоречия Бреттон-Вудской валютной системы, прежде всего между национальным характером доллара и использованием его как международного платежного средства, постепенно расшатали ее по мере укрепления экономики стран Западной Европы и Японии. В конце 60-х годов наступил кризис Бреттон-Вудской валютной системы, сущность которого заключалась в противоречии между интернациональным и глобальным характером международных экономических отношений и использованием для их осуществления национальных валют, подверженных обесцениванию (преимущественно доллара). Причинами валютного кризиса стали:

– мировой циклический кризис, охвативший экономику различных стран с 1969 г.;

– усиление инфляции и различия в ее темпах в разных странах, что оказало влияние на динамику курсов валют и создало условия для курсовых перекосов;

– хронический дефицит платежных балансов одних стран и активное сальдо других, усилившие резкие колебания валют в соответствующих направлениях;

– по мере ослабления экономических позиций США увеличивалось покрытие дефицита платежного баланса данной страны национальной валютой, приводящее к росту внешнего долга. В результате краткосрочная задолженность США возросла в 8,5 раз за 1949-1971 гг., а официальные золотые резервы сократились в 2,4 раза. В итоге была подорвана устойчивость основной резервной валюты;

– рынок евродолларов, первоначально поддерживавший позиции американской валюты, поглощая избыток долларов, в начале 70-х годов стал источником «горячих» денег, которые, переливаясь из страны в страну, обостряли валютный кризис;

– сыграли свою дезорганизующую роль и крупные ТНК: обладая огромными активами в разных валютах, они активно участвовали в валютных спекуляциях, придавая им грандиозный масштаб.

В 1971 г. США официально прекратили конвертировать доллары в золото по официальному курсу. Для спасения системы фиксированных валютных курсов в декабре 1971 г. была достигнута договоренность о расширении пределов колебаний курсов до ±2,25% паритета валют. Однако уже через год эта договоренность о фиксированных валютных курсах была отменена, и Бреттон-Вудская система перестала существовать.

Ямайская валютная система была оформлена Ямайским соглашением, которое было ратифицировано в 1978 г. Основой для принятия Ямайского соглашения было соглашение временного комитета МВФ 1976 г. о переустройстве Бреттон-Вудской системы.

Ямайская валютная система – современная международная валютная система, базирующаяся не на денежных системах отдельных стран (в том числе США), а на законодательно закрепленных межгосударственных принципах.

Характерной особенностью Ямайской мировой валютной системы стало введение свободно плавающих курсов валют и отмены роли золота как всеобщего эквивалента. Это позволило найти решение для выхода из затянувшегося кризиса Бреттон-Вудской валютной системы и создать новые принципы регулирования сложившейся к началу 70-х годов XX века ситуации.

Ямайская мировая валютная система существует на сегодняшний день. Однако, глобальный кризис 2008 года привел к необходимости пересмотра некоторых ее аспектов и принципов регулирования межгосударственных отношений. Поэтому страны-участницы G20 (большой двадцатки самых экономически развитых стран) приступили к соответствующим консультациям.

История создания Ямайской валютной системы. Кризис Бреттон-Вудской мировой валютной системы породил обилие проектов валютной реформы: от проектов создания коллективной резервной единицы, выпуска мировой валюты, обеспеченной золотом и товарами, до возврата к золотому стандарту. Мировая валютная система, формирующая принципы торговых взаимоотношений, явно нуждалась в радикальном обновлении.

Сторонники монетаризма выступали за рыночное регулирование против государственного вмешательства, воскрешали идеи автоматического саморегулирования платежного баланса, предлагали ввести режим плавающих валютных курсов (М. Фридман, Ф. Махлуп и др.). Неокейнсианцы сделали поворот к отвергнутой ранее идее Дж. М. Кейнса о создании интернациональной валюты (Р. Триффин, У. Мартин, А. Дей. Ф. Перу, Ж. Денизе). США взяли курс на окончательную демонетизацию золота и создание международного ликвидного средства в целях поддержки позиций доллара. Западная Европа, особенно Франция, стремилась ограничить гегемонию доллара и расширить кредиты МВФ.

Поиски выхода из финансового кризиса споры велись долго вначале в академических, а затем в правящих кругах и многочисленных комитетах. МВФ подготовил в 1972-1974 гг. проект реформы мировой валютной системы.

Ее устройство было официально оговорено на конференции МВФ в Кингстоне (Ямайка) в январе 1976 г соглашением стран — членов МВФ. В основу Ямайской системы положен принцип полного отказа от золотого стандарта. Окончательно правила и принципы регулирования были сформированы к 1978 году, когда большинством голосов было ратифицировано изменение в уставе МВФ. Таким образом и была создана ныне действующая мировая валютная система.

Принципы устройства Ямайской валютной системы. В 1978 году были произведены соответствующие изменения в уставе МВФ, изменившие принципы функционирования мировой валютной системы:

– отменена официальная цена золота, прекращен обмен долларов на золото, ни одна национальная валюта больше не имеет золотого содержания. Рынок золота из основного денежного рынка превратился в разновидность товарного рынка. Данное изменение является краеугольным камнем Ямайской валютной системы – отмена принципа золотого паритета как для внутренних, так и для международных валютных операций – странам предоставлено право выбора любого режима курса национальной валюты: свободно плавающего, ограниченного(коридор к одним валютам и свободное плавание к другим) либо фиксированного (привязанного к одной валюте, СДР, корзине или скользящий паритет).

– введен новый вид международного платежного средства – СДР (SDR – Special Drawing Rights, СПЗ – специальные права заимствования) – расчетная единица МВФ, используемая для безналичных международных расчетов путем записей на специальных счетах. Соглашение о создании этой новой международной счетной денежной единицы было подписано странами-членами МВФ в 1967 г. Первое изменение Устава МВФ, связанное с выпуском СДР, вошло в силу 28 июля 1969 г. Каждая страна получила свою долю СДР в соответствии со своей долей в МВФ. Курс СДР устанавливается на основе валютной корзины.

– расширены возможности проведения независимой внутренней денежной политики отдельными центральными банками. Центральные банки стран не обязаны вмешиваться в работу валютных рынков для поддержания фиксированного паритета своей валюты. Однако они осуществляют валютные интервенции для стабилизации курсов валют.

Валютная корзина – это метод соизмерения средневзвешенного курса коллективной валюты по отношению к определенному набору национальных валют. Количество валют в наборе, их состав и размер валютных компонентов устанавливаются произвольно.

С 1.01.70 г. СДР была приравнена к доллару США (1 СДР = 1 USD).

С 1.07.74 г. СДР стала формироваться на основе корзины валют 16 наиболее развитых стран ПРС. Однако возникли проблемы, связанные с колебаниями курсов валют.

С 1.01.84 г. СДР стали формироваться на основе корзины 5 главных валют мира (американского доллара, немецкой марки, японской иены, английского фунта стерлингов и французского франка).

С 1.01.02 г. СДР формируются на основе корзины 4 главных валют мира (американского доллара, евро, английского фунта и иены). Доля каждой валюты определяется экономическим потенциалом страны и подлежит пересмотру каждые пять лет.

Все страны-участники Ямайского соглашения перешли от фиксированных курсов национальных валют, в основе которых лежало золотое содержание, устанавливаемое центральным баком каждого государства, на валютные системы, базирующиеся на плавающих валютных курсах - свободно изменяющихся в определенных пределах под воздействием спроса и предложения на мировых финансовых рынках.

Переход к гибким обменным курсам предполагал достижение трех основных целей:

– выравнивание темпов инфляции в различных странах;

– уравновешивание платежных балансов;

– расширение возможностей для проведения независимой внутренней денежной политики отдельными центральными банками.

Механизм действия современной мировой валютной системы может быть представлен следующим образом. Страны-члены МВФ получили определенную долю СДР в соответствии с долями в основном капитале фонда. СДР функционируют только как расчетные единицы; при определенных условиях они могут быть обращены в национальную валюту. По классификации МВФ, страна может выбрать следующие режимы курсов национальной валюты: фиксированный, плавающий или смешанный.

Фиксированный курс национальной валюты имеет целый ряд разновидностей:

– курс национальной валюты фиксирован по отношению к одной добровольно выбранной валюте. Курс национальной валюты автоматически изменяется в тех же пропорциях, что и базовый курс. Обычно фиксируют курсы своих валют по отношению к доллару США, европейскому евро.

– курс национальной валюты фиксируется к СДР.

– «корзинный» валютный курс. Курс национальной валюты привязывается к искусственно сконструированным валютным комбинациям. Обычно в данные комбинации (или корзины валют) входят валюты основных стран – торговых партнеров данной страны.

– курс, рассчитанный на основе скользящего паритета. Устанавливается твердый курс по отношению к базовой валюте, но связь между динамикой национального и базового курса не автоматическая, а рассчитывается по специально оговоренной формуле, учитывающей различия (например, в темпах роста цен).

В «свободном плавании» находятся валюты США, Канады, Великобритании, Японии, Швейцарии и ряда других стран. Однако часто центральные банки этих стран поддерживают курсы валют при их резких колебаниях. Именно поэтому говорят об «управляемом», или «грязном», плавании курсов национальных валют. В целом развитые страны имеют курсы валют, находящиеся в чистом или групповом плавании. В конечном итоге, выбор системы управления валютным курсом для конкретной страны определяется состоянием ее национальной экономики.

В настоящее время в мире существуют две взаимосвязанные и взаимоисключающие тенденции: глобализация и регионализация мировой экономики. В связи с этим наряду с уже существующей мировой валютной системой в последние десятилетия формируются региональные валютные системы с созданием своей региональной валюты. Наиболее значимой и перспективной региональной валютной системой является Европейский экономический и валютный союз (ЕВС).

По замыслу Ямайская валютная система должна была стать более гибкой, чем Бреттон-Вудская, и быстрее адаптироваться к нестабильности платежных балансов и курсов национальных валют. Однако, несмотря на утверждение плавающих валютных курсов, доллар, формально лишенный статуса главного платежного средства, фактически остался в этой роли, что обусловлено более мощным экономическим, научно-техническим и военным потенциалом США по сравнению с остальными странами.

Кроме того, хроническая слабость доллара, характерная для 70-х годов, сменилась резким повышением его курса почти на 2/3 с августа 1980 г. до марта 1985 г. под влиянием ряда факторов.

Введение плавающих вместо фиксированных валютных курсов в большинстве стран (с марта 1973 г.) не обеспечило их стабильности, несмотря на огромные затраты на валютную интервенцию. Этот режим оказался неспособным обеспечить быстрое выравнивание платежных балансов и темпов инфляции в различных странах, покончить с внезапными перемещениями капитала, спекуляцией на курсах и т.д.

Ряд стран продолжили привязывать национальные валюты к другим валютам: доллару, фунту и т.д., некоторые привязали свои курсы к корзинам валют или СДР. Одним из основных принципов Ямайской мировой валютной системы была юридически завершенная демонетаризация золота. Интернационализация системы международных ликвидных активов, формирование коллективной валютной единицы призваны оказывать стабилизирующее воздействие на мировую экономику, смягчать последствия нарушений равновесия платежных балансов, служить своего рода заслоном на пути перенесения возмущений, вызываемых такого рода нарушениями, на внутреннюю экономику страны.

Система экономических взаимоотношений изменилась безвозвратно. В условиях плавающих валютных курсов усилилось влияние их изменений на движение капиталов, особенно краткосрочных, что сказывается на валютно-экономическом положении отдельных государств. Последствия колебаний курса национальной валюты зависят от валютно-экономического потенциала страны, ее экспортной квоты, позиций в международных экономических отношениях. Валютный курс служит объектом борьбы между странами, национальными экспортерами и импортерами, является источником межгосударственных разногласий.

Можно выделить ряд тенденций процесса формирования и развития мировой валютной системы и валютного регулирования. Процесс развития мировой валютной системы прошел ряд стадий – от использования золотого стандарта до образования отдельных валютных зон, от параллельного использования золота и доллара в послевоенный период до вытеснения металла из международного платежного оборота и заменой его американским долларом. В новейшей истории, с одной стороны, происходит глобализация доллара и усиление его ведущих позиций в качестве международного валютного резерва, а с другой – развивается процесс регионализации с выделением ключевой валюты евро и делаются попытки продвижения в этом направлении стран Юго-Восточной Азии, СНГ и др.

Европейская валютная система

В 1978 г. создана Европейская валютная система, которая базировалась на трех основных элементах:

– на европейской расчетной валютной единице экю (ЕСU – European Currency Unit);

– системе «европейской валютной змеи», т. е., с одной стороны, механизм, тесно привязывающий валюты стран ЕС друг к другу (отклонения не могли превышать 1,125 %), с другой механизм совместного колебания по отношению к доллару (отклонения не могли превышать 2,25 %);

– создании Европейского фонда валютного сотрудничества за счет объединения части (20 %) национальных золотовалютных резервов стран-участниц.

Валютная интеграция, механизм которой впоследствии корректировался, была существенным шагом в продвижении региональной интеграции и ступенькой к нынешнему экономическому и валютному союзу. Она активно внедряется в производственную и научно-техническую сферу.

Европейская валютная система рассматривалась как прелюдия к валютному объединению. Ее тактическая цель — установление более высокого уровня валютной стабильности в сообществе. В стратегическом плане намечались достижение длительного и стабильного роста, возврат на новой основе к полной занятости, гармонизация жизненного уровня и смягчение региональных различий в рамках ЕС. Валютная система должна была способствовать конвергенции экономического развития и дать новый импульс европейскому объединению.

Благодаря введению фиксированных курсов валют на территории Западной Европы по явился так называемый феномен валютной змеи. Валютная змея, или змея в тоннеле, – кривая, описывающая совместные колебания курсов валют стран Европейского сообщества относительно курсов других валют, которые не входят в данную валютную группировку. Механизм регулирования валютных курсов в рамках ЕВС назывался «змеей в туннеле» в силу того, что курсы могли плавать только в ограниченных пределах. Если отклонение курса от центрального паритета достигало 75% установленного соглашением размера, страна должна была принять ряд мер по недопущению выхода курса ее валюты за установленные пределы (чаще всего – валютная интервенция). При этом интервенции должны были проводиться симметрично как ЦБ страны, курс валюты которой укрепляется, так и ЦБ той страны, курс валюты которой падает по отношению к валюте первой страны. Например, если размер обесценения французского франка достигает предела 75% от 2,25% возможного колебания от центрального курса по отношению к немецкой марке, французский ЦБ должен начать продавать свои резервы марок, а немецкий ЦБ должен одолжить ему недостающее количество марок. Расчеты осуществлялись через Европейский фонд валютного сотрудничества, действующий совместно с Банком международных рас четов. За время существования ЕВС произошло 15 крупных интервенций ЦБ с целью поддержания валютных курсов в рамках установленных параметров.

Роль МВФ по отношению к ЕВС выполняет Европейский фонд валютного сотрудничества. Долларовые накопления образуют кредитный фонд ЕВС. Его объем для краткосрочного кредитования составляет 14 млрд ЭКЮ, а для среднесрочного кредитования – 11 млрд ЭКЮ.

Несмотря на имеющиеся в функционировании ЕВС противоречия, она выполнила поставленную перед ней задачу. До 1992 г. в ЕВС наблюдалась стабильность обменных курсов. За 5 лет (1987–1992 гг.) центральные курсы основных валют не изменились, тогда как в это же время доллар успел потерять и снова набрать 30 % своей стоимости по отношению к французскому франку и немецкой марке. К началу 90-х годов предполагалось перейти от зоны стабильности в Европе к более высокому уровню интеграции. Эти настроения получили свое выражение в тексте Маастрихтского договора, который предусматривал переход к Валютно-экономическому союзу к 1999 г.

В качестве реальных резервных активов ЕВС используют золото. Во-первых, эмиссия ЭКЮ частично обеспечена золотом. Во-вторых, с этой целью создан совместный золотой фонд за счет объединения 20 % официальных золотых резервов стран ЕВС и Европейского фонда валютного сотрудничества.

Наиболее реальные достижения ЕВС: успешное развитие ЭКЮ, которая приобрела ряд черт мировой валюты, хотя еще не стала ею в полном смысле; режим согласованного колебания валютных курсов в узких пределах, относительная стабилизация валют, хотя периодически пересматриваются их курсовые соотношения; объединение 20 % официальных золотодолларовых резервов; развитие кредитно-финансового механизма поддержки стран-членов; межгосударственное и частично наднациональное регулирование экономики.

В 1989 г. министр финансов Франции Ж. Делор изложил трехступенчатый план валютного объединения Европы. Этот план включал в себя:

– осуществление скоординированной экономической и валютной политики отдельных стран ЕС;

– учреждение центрального банка ЕС;

– замену национальных валют единой валютой ЕС.

Реализация первого этапаначалась с 1 июля 1990 г. и заключалась в координации валютной политики, унификации внутреннего законодательства, создания общеевропейской системы платежей и Европейского валютного института — прообраза Европейского центрального банка.

В 1992 г. в Маастрихте подписываются Маастрихтские соглашения. В них были сформулированы основные требования к странам — претендентам на вступление в ЕВС по уровню инфляции, обменному курсу, процентной ставке, размеру бюджетного дефицита, внутреннему и внешнему государственному долгу.

1 января 1994 г. во Франкфурте-на-Майне создан Европейский валютный институт, целью которого была подготовка создания европейской системы центральных банков. Это ознаменовало начало второго этапа введения общей валюты.

Основные задачи Европейского валютного института:

– усиление уровня кооперации национальных центральных банков и координации проводимой согласованной денежной политики;

– осуществление необходимых подготовительных мероприятий для проведения единой денежной политики путем создания европейской системы центральных банков и введения общеевропейской валюты евро на третьем этапе плана ЕЭВС.

В соответствии с уставом Европейский валютный институт отвечал за проведение следующих мероприятий:

– разработку основных правил и стандартов бухгалтерского учета в целях составления консолидированной отчетности европейской системы центральных банков (ЕСЦБ) как для внутренних, так и для внешних пользователей;

– подготовку теоретических основ построения ЕСЦБ и организацию коммуникационной системы для создания условий по выполнению возложенных на нее функций;

– определение возможных сфер влияния и компетенции ЕСЦБ для обеспечения стабильности кредитных учреждений и финансовой системы в целом.

Европейский валютный институт разработал механизм перехода к третьей ступени плана экономического и валютного союза и представил сценарий введения евро до 2002 г. Он же осуществлял постоянную работу с правительствами государств по выполнению «критериев конвергенции» для присоединения к ЕЭВС.

В 1995 г. стали вырисовываться четкие перспективы будущей валюты. В декабре на заседании Совета Европы в Мадриде было принято решение о введении с 1 января 1999 г. единой валюты для ряда стран ЕС. Были установлены критерии для допуска стран к участию в ЕЭВС, которые можно рассматривать и как показатели «финансового здоровья»:

– дефицит государственного бюджета не должен превышать 3% ВВП;

– государственный долг должен составлять менее 60% от BBП;

– уровень инфляции не должен превышать более чем на 1,5% средний уровень инфляции в трех наиболее благополучных в этом отношении странах ЕЭС;

– на протяжении по меньшей мере двух лет должны соблюдаться пределы колебаний валютного курса, предусмотренные механизмом обменных курсов, без девальвации по отношению к валюте других стран — членов ЕЭС (±15%);

– средний размер долгосрочной процентной ставки не должен превышать более чем на 2% средний уровень этих ставок в тех же трех странах.

Без выполнения этих жестких условий переход на единую валюту бесполезен. В противном случае начнется перекачка национального богатства из более развитых стран в менее развитые, следствием чего будет обесценение евро и в перспективе — угроза полного краха как собственно валюты, так и экономической системы союза в целом.

Участники Совета решили отказаться от наименования ЭКЮ (по мнению немцев, это звучало слишком по-французски). Евромарка также не прошла, поскольку возмутились французы. Остановились на евро, как на наиболее нейтральном варианте.

Но основным решением явилось определение статуса будущей валюты: участники решили, что это будет не параллельная наднациональная денежная единица, а самостоятельная и единственная валюта стран ЕС. В декабре 1996 г. Европейский валютный институт представил публике дизайн для евробанкнот, вводимых в действие с 1 января 2002 г. Заключительными шагами на пути к образованию европейской системы центральных банков стали:

– принятие в 1997 г. Пакта стабильности и роста, определяющего бюджетную дисциплину стран — участниц ЕЭВС (дополнения к Пакту были представлены в мае 1998 г. в Декларации Совета Европы);

– определение 2 мая 1998 г. состава государств — участников ЕЭВС. вводящих с 1 января 1999 г. новую общеевропейскую валюту.

В число стран, вводящих евро, вошли 11 из 15 государств Европейского союза: Австрия, Бельгия, Германия, Нидерланды, Испания, Ирландия, Италия, Люксембург, Португалия, Финляндия, Франция. Однако Великобритания, Дания и Швеция отказались ввести евро. Экономическое положение Греции в тот период не соответствовало критериям введения евро; Греция ввела евро с 1 января 2001 г.

25 мая 1998 г. правительства 11 стран-участниц утвердили Президента, вице-президента и четырех членов исполнительной дирекции Европейского центрального банка (ЕЦБ). Их назначение на указанные должности вступило в силу с 1 июня 1998 г., и эту дату принято считать датой основания ЕЦБ, а, следовательно, и европейской системы центральных банков. С момента основания ЕСЦБ Европейский валютный институт полностью выполнил свои функции и подлежал ликвидации. Проделанная им значительная работа по воплощению плана ЕЭВС в жизнь продолжается европейской системой центральных банков.

Третий, завершающий этап создания Европейского экономического и валютного союза начался с 1 января 1999 г. в условиях функционирования европейской системы центральных банков и Европейского центрального банка. Первым Президентом ЕЦБ стал голландец В. Дуйзенберг, который с 1997 г. возглавлял Европейский валютный институт. Профессор Колумбийского университета Р. А. Манделл, выдвинувший в 1961 г. теорию оптимального валютного пространства и прослывший абстрактным теоретиком, удостоен Нобелевской премии по экономике за 1999 г.

Логичным продолжением деятельности ЕЭВС становится превращение территории Европейского союза в единое экономическое пространство, в границах которого экономические субъекты стран-участниц будут иметь равные условия деятельности.

Замена национальной валюты на евро позволяет добиться снижения затрат на производство в реальном секторе экономики. Стабильные и невысокие процентные ставки — не только способ подавления инфляции, но и важнейшее условие подъема экономики стран. На протяжении 90-х годов только из-за колебаний курсов национальных валют страны ЕС ежегодно недосчитывали 0,5% объема прироста ВВП и теряли тысячи рабочих мест. Подобная ситуация не могла способствовать решению проблемы безработицы, которая в целом по ЕС достигала 11%, в то время как в США и Японии — 5,5 и 3,5% соответственно. Общая валюта позволяет инвесторам значительно снизить валютные риски при оценке эффективности проектов, а для проектов в зоне евро не учитывать их вообще. Это приведет к увеличению количества рентабельных проектов и, следовательно, к снижению безработицы. В Германии, например, она может сократиться с 9 до 8%, что эквивалентно появлению 400 тыс. новых рабочих мест.

Ввод общеевропейской валюты предусматривался поэтапно.

- Первый этап. В мае 1998 г. Европейский совет определил 11 стран — участниц ЕЭС (Австрия, Бельгия, Германия, Нидерланды, Испания, Ирландия, Италия, Люксембург, Португалия, Финляндия, Франция), которые отвечали критериям конвергенции и были готовы войти в зону евро на первом этапе. Европейский валютный институт, выполнивший основную подготовительную работу по созданию ЕЦБ и введению евро, преобразован в Европейский центральный банк. В 1998 г. Совет управляющих Европейского центрального банка одобрил проекты монет и банкнот будущей общеевропейской валюты.

- Второй этап начался с 1 января 1999 г. и продлился до 1 января 2002 г. ЭКЮ — расчетная единица Европейского союза — упразднена, и ей на смену введена новая общеевропейская денежная единица — евро. Все ссылки на ЭКЮ в юридических документах заменены ссылками на евро, а средства в ЭКЮ пересчитаны в евро. Начальный курс евро установлен в соотношении: 1 евро = 1 ЭКЮ (по состоянию на 31 декабря 1998 г.).

Европейский центральный банк и национальные центральные банки стран — участниц ЕЭВС все счета ведут в евро, все межбанковские расчеты и операции рефинансирования также проводятся в евро. С 1 января 1999 г. в евро проводятся операции на финансовых рынках и эмиссия государственных ценных бумаг.

В безналичных расчетах внутри стран — участниц «зоны евро» до 1 января 2002 г. евро использовались наравне с национальными валютами. Специальные процедуры пересчета изымаемых национальных валют в евро позволили избежать курсовой разницы из-за погрешностей округления. Банки стран — участниц ЕЭВС в период параллельного хождения осуществляли конверсию национальных валют в евро (и обратно) без взимания комиссии и предоставляли выписки по счетам клиентов с одновременным указанием сумм в евро и национальной валюте.

Курс каждой валюты был рассчитан на основе достаточно сложной формулы, учитывающей отдельные экономические показатели страны, курс ее валюты по отношению к ЭКЮ, кросс-курсы валют стран ЕЭВС и т.д. Предварительные курсы были объявлены в начале 1998 г., а окончательные стали известны I января 1999 г. и оставались неизменными до 1 июля 2002 г., когда национальные валюты полностью прекратили хождение.

Были установлены следующие курсы конвертации национальных валют одиннадцати стран-участниц в евро:

1) Австрийский шиллинг 13.76030

2) Бельгийский франк 40.33990

3) Голландский гульден 2.203710

4) Ирландский фунт 0.787564

5) Испанская песета 166.38600

6) Итальянская лира 1936.21000

7) Люксембургский франк 40.33990

8) Немецкая марка 1.95583

9) Португальский эскудо 200.48200

10) Финская марка 5.94573

11) Французский франк 6.55957

Каждая страна разработала свой собственный план перехода на общую валюту. В некоторых странах были разработаны подробные соглашения между банками, клиринговыми организациями и правительством. В других странах каждый банк сам проявляет инициативу.

Начала работу международная платежная система ТАРГЕТ (TARGET), объединяющая национальные системы обработки платежей в реальном масштабе времени (RTGS). В июле 1999 г. после необходимой технической подготовки начались производство евробанкнот и чеканка евромонеты.

- Третий этап. На третьем этапе, начавшемся 1 января 2002 г., выпущены в обращение банкноты и монеты евро. Параллельное хождение евро с национальными валютами продолжалось с 1 января по 30 июня 2002 г.; при этом каждая страна самостоятельно определяла сроки параллельного хождения национальной валюты. С 1 июля 2002 г. евро является единственным законным средством платежа на территории стран-участниц.

- Четвертый этап начался 1 июля 2002 г., когда прекратились все расчеты в национальных валютах стран — участниц ЕЭВС. Оставшиеся на руках у населения суммы в национальной валюте могут быть беспрепятственно обменены на евро в течение длительного периода времени в любом банке. Но только в банке — из платежного оборота национальные валюты выведены полностью.

Введение наличных евро с 1 января 2002 г., по мнению стран- участниц, было успешным, несмотря на то что в первый день в евро была проведена относительно небольшая доля сделок (в среднем 20%, в Италии — 10%). К 18 января 2002 г. этот показатель возрос уже до 85%.

Основными проблемами были отсутствие денежных машин в Австрии, отсутствие должной подготовки у итальянских банков и общая тенденция по всей Европе использовать ситуацию для увеличения цен. В мае того же года министр финансов Германии признал, что переход к евро вызвал рост цен. В июне специальная комиссия провела обследование 12 700 человек и установила, что из числа опрошенных 68,8% (в Испании — 80%) считают, что цены увеличились в результате перехода на единую валюту. Наиболее «злостными» нарушителями признаны кафе и рестораны (цены на муку возросли на 10%). Организация потребителей Франции оценила рост цен на уровне 10%. В сентябре правительство Греции поддержало забастовку потребителей в знак протеста против роста цен на ряд основных потребительских товаров (например, оливковое масло) на 10-12%.

Имелись определенные проблемы с качеством банкнот и разменной монеты. Например, монеты, изготовленные в одной стране, не всегда опознавались машинами по пересчету и торговыми автоматами в другой; во многих торговых автоматах принимались тайские (Таиланд) разменные монеты. Была отмечена эмиссия некачественных, не соответствующих стандарту банкнот (например, без специальной голограммы).

Сегодня Европейская валютная система представляет собой зону функционирования единой валюты — евро, с децентрализованной эмиссией на основе единого эмиссионного плана, с наднациональными органами денежно-кредитного регулирования и обязательствами стран — членов зоны в отношении проводимой финансовой и экономической политики.

ЕВС — валютная система группы стран, входящих в Евросоюз (ЕС). Членство в ЕС вовсе не предполагает автоматического участия в ЕВС – для вступления в зону евро страны обязаны соответствовать уже упоминавшимся критериям «финансового здоровья».

В настоящее время единая валюта является официальным платежным средством на территории 13 государств — членов Европейского союза (ERM I): Австрии, Бельгии, Германии, Греции, Ирландии, Испании, Италии, Люксембурга, Нидерландов, Португалии, Словении, Финляндии, Франции.

В механизме формирования валютных курсов (ERM II) принимают участие Дания, Кипр, Мальта, Латвия, Литва, Эстония и Словакия. Эти страны реформируют экономику по стандартам вступления в ЕВС в соответствии с маастрихтскими критериями, и их валюты связаны с евро. Выполнение большинства критериев находится в компетенции центрального банка и правительства.

Вероятность вступления в ЕВС будет зависеть от степени и скорости конвергенции стран — претендентов в экономики ЕС. До вступления в зону евро страны-кандидаты должны участвовать в ERM II не менее двух лет. Жесткая привязка национальных валют стран-претендентов к евро должна, в принципе, облегчить проведение структурных реформ в национальной экономике.

Основные проблемы функционирования единой валюты находятся не за пределами Евросоюза, а внутри него. Прежде всего, это сохраняющиеся различия в уровне экономическою развития, в налоговой и бюджетной политике, в трудовом законодательстве. Ни одна страна в зоне евро не имеет экономически рациональной системы социальной защиты. Скорость унификации законодательства отстает от скорости расширения Евросоюза. Преимущества единой валюты блокируются национальной и международной бюрократией.

За поддержание конвертируемости и устойчивости евро страны — члены зоны евро несут коллективную ответственность. Однако при вхождении в еврозону страны деноминировали свои национальные внешние и внутренние долги в евро. За обслуживание этих долгов отвечают отдельные страны. Например, Италия может обанкротиться (как штат Калифорния в 2003 г.), если инвесторы перестанут верить в ее способность обслуживать долг. Этот факт в первые годы функционирования евро был хорошо известен финансистам. Однако в дальнейшем коллективная ответственность стала все в большей степени превалировать над индивидуальной. Банкротство одной крупной страны может вызвать ее выход из зоны евро и распад всей системы.

Можно сделать вывод, что развитие мировых валютных систем и смена одна другой – это вполне естественный и закономерный процесс. Новая система меняет старую, потому что она более совершенна и с помощью ее легче осуществлять валютно-финансовые операции, товарно-денежные обороты и т. д.

Валютная политика

На валютном рынке формируется спрос и предложение валют, их курсовое соотношение. Действие экономических законов обеспечивает эквивалентность обмена валют, соответствие мировых финансовых потоков потребностям мирового хозяйства. Однако государство издавна вмешивалось в валютные отношения.

Значительные резкие колебания валютных курсов и валютные кризисы отрицательно влияют на национальную и мировую экономику, поэтому существует рыночное и государственное регулирование величины валютного курса и валютных отношений.

Рыночное регулирование, основанное на конкуренции и действии законов стоимости, а также спроса и предложения, осуществляется стихийно.

Государственное регулирование направлено на преодоление негативных последствий рыночного регулирования валютных отношений и на достижение устойчивого экономического роста, равновесия платежного баланса, снижения роста безработицы и инфляции в стране.

Рыночное и государственное регулирование дополняют друг друга. Первое, основанное на конкуренции, порождает стимулы развития. Второе направлено на преодоление негативных последствий рыночного регулирования валютных отношений.

Соотношение между этими двумя формами постоянно меняется. В условиях кризисных потрясений, послевоенной разрухи преобладает государственное регулирование, порой весьма жесткое. При улучшении валютно-экономического положения – поощряется рыночная конкуренция. Но государство всегда сохраняет валютный контроль в целях регламентации и надзора за валютными отношениями. Поэтому говорят о валютной политики государства – приданию определенной направленности развитию валютно-финансовой системы на основе поставленных государством целей.

Государство разрабатывает и проводит определенную валютную политику, под которой понимается комплекс мероприятий в сфере международных валютных отношений, реализуемых в соответствии с текущими и стратегическими целями страны. Содержание валютной политики многогранно и включает выработку основных направлений формирования и использования валютных средств, разработку мер, направленных на эффективное использование этих средств.

Для достижения поставленных целей на разных исторических этапах на первый план выдвигаются конкретные задачи валютной политики: преодоление валютного кризиса и обеспечение валютной стабилизации, переход к конвертируемости валюты, либерализация валютных операций и др.

Валютная политика – совокупность мер правительства, направленных на формирование соотношения национальной валюты и важнейших иностранных валют, регулирование обращения иностранных валют внутри страны, международных расчетов, обязательных платежей в валюте и т.д.

В широком смысле валютная политика включает

– валютное регулирование и контроль,

– международное валютно-финансовое сотрудничество, в том числе, членство в международных организациях, взаимодействие между центральными банками. Конкретные направления и формы валютной политики определяются валютно-экономическим положением страны, эволюцией мирового хозяйства, расстановкой сил на мировой арене.

Юридически валютная политика оформляется

– валютным законодательством – совокупностью правовых норм, регулирующих порядок совершения операций с валютными ценностями в стране и за ее пределами,

– валютными соглашениями (двусторонними и многосторонними) между отдельными государствам или группами государств.

Регламентация валютных операций путем введения валютных ограничений и их совершение всегда происходит на основе валютного законодательства, разрабатываемого правоустанавливающими органами.

Исходя из валютного законодательства, строится система управления валютным рынком, включающая прогнозирование его изменений, последовательное проведение учета, контроля и регулирования.

Валютная политика обычно преследует следующие цели:

- обеспечение валютной стабилизации;

- обеспечение конвертируемости валюты;

- либерализация валютных операций.

Валютная политика проводится с помощью прямых и косвенных мер. Прямые меры представляют собой принятие законодательных актов в области валютных отношений и действия исполнительной власти. Косвенное регулирование – использование валютно-кредитных методов воздействия на изменение среды, в которой действуют хозяйствующие субъекты. Прямые методы государственного регулирования и косвенные методы взаимно дополняют друг друга и способствуют развитию рыночных отношений и соответствовать рыночным требованиям.

Валютное регулирование включает в себя несколько уровней:

1. Частные предприятия, которые располагают валютными ресурсами и активно участвуют в валютных операциях;

2. Органы государственной власти страны в лице Министерства финансов, Центрального банка, органов валютного контроля;

3. Межгосударственные финансовые организации.

Общее руководство валютной политикой осуществляет правительство страны, которое принимает законодательные акты в области валютной политики, обеспечивает их соблюдение, распределяет полномочия и функции по управлению валютной сферой. Главным исполнительным органом является Центральный банк, который выполняет следующие функции:

- введение ограничений для коммерческих банков на объемы привлечения кредитов из-за границы;

- установление максимальных размеров валютного, процентного и курсового риска;

- управление валютными резервами, находящимися на его балансе;

- определение сферы и порядка обращения иностранной валюты на территории страны;

- проведение всех видов валютных операций;

- регулирование валютного рынка;

- регулирование валютного курса;

- контроль за деятельностью коммерческих банков, введение единых норм учета, отчетности, документации и статистики валютных операций;

- подготовка и публикация статистики валютно-финансовых операций. Валютную политику характеризуют

а) открытость;

б) прозрачность;

в) нейтральность экономики.

Открытость экономики определяется отношением объема экспорта и импорта к ВВП (национальному доходу). O = (E + M) / GNP

Более подробно характеризует экономическую политику не простая, а так называемая институциональную открытость. Согласно этому (институциональному) подходу, экономика считается более открытой, если резиденты сталкиваются с меньшим числом ограничений (в том числе и валютных) при выходе на внешний рынок, также как и нерезиденты при выходе на национальный рынок. Количественно степень институциональной открытости может быть измерена следующим отношением (чем выше IO, тем ниже степень открытости):

IO=(T+S+Q+F+L)/ (E+ M),

где: IO – степень институциональной открытости;

T – непрямые (косвенные) налоги;

S – внешнеторговые (экспортные и импортные) субсидии;

Q – внешнеторговые (экспортные и импортные) пошлины;

F – валютные ограничения;

L – лицензии (квоты);

E – экспорт;

М – импорт.

Экономика считается прозрачной, если она регулируется при помощи устоявшихся, не допускающих двоякого толкования, широко известных правил законодательства (в том числе и валютного), но не указаниями органов валютного контроля. Оценка может быть получена путем отнесения числа законов и подзаконных актов к числу инструктивных писем, телеграмм, разъяснений, с которыми работают агенты валютного контроля.

P=NL1/NL2,

где: Р – степень прозрачности;

NL1 – число законов и подзаконных актов;

NL2 – число инструктивных писем, телеграмм, разъяснений.

Нейтральность экономики – отношение объема ограничений по экспорту товара (работ, услуг) и импорту капитала, с одной стороны, к импорту товара (работ, услуг) и экспорту капитала, – с другой.

N=(Se-Fe)/(Fm–Sm+d),

где: N – индекс нейтральности;

Se, Sm – экспортные и импортные субсидии;

Fe, Fm – экспортные и импортные валютные ограничения;

d – разница между реальным и официальным валютными обменными курсами

Различают структурную и текущую валютную политику.

Структурная валютная политика – совокупность долгосрочных мероприятий, направленных на осуществление изменений в мировой валютной системе. Она проводится, как правило, в форме валютных реформ.

Текущая валютная политика – совокупность краткосрочных мер, направленных на оперативное регулирование валютного курса, валютных операций и деятельность валютного рынка.

Валютные операции делятся на:

– операции, связанные с переходом права собственности на валютные ценности;

– операции с использованием в качестве платежа иностранной валюты, а также национальной валюты при внешнеэкономической деятельности;

– операции с ввозом и пересылкой за границу валютных ценностей.

Валютные операции подразделяются на текущие и операции по вывозу капитала. Текущие валютные операции – операции по купле-продаже валюты, товаров и услуг, реализации прав на интеллектуальную собственность, расчеты по которым осуществляются без отсрочки платежа; переводы средств за границу и из-за границы; переводы средств неторгового характера, включая заработную плату, пенсии, алименты; получение и предоставление кредитов на срок до 180 дней.

Валютные операции, связанные с движением капитала – это инвестиции в т.ч. в ценные бумаги; переводы в оплату права собственности на здания и иное имущество; кредиты на срок более 180 дней; привлечение средств на счета; все иные валютные операции.

Основным объектом валютной политики правительства является валютный курс, так как он играет важную роль в функционировании национальной экономики. Поэтому в переходных экономиках большое значение придается выбору режима валютного курса. Данный выбор зависит от уровня развития и размера экономики, степени ее открытости, состояния финансовых рынков, диверсификации производства, состояния платежного баланса, уровня конкурентоспособности, объема резервов иностранной валюты, степени зависимости экономики от внешней торговли, общественно-политического климата, состояния национальной денежной системы, природы и особенностей экономических проблем, с которыми сталкивается страна. Выбор режима валютного курса осложнялся отсутствием опыта конвертируемости валюты, отсутствием на первых этапах полноценной национальной валюты, валютных рынков, невысоким доверием к правительству.

Применяются следующие основные ФОРМЫ ВАЛЮТНОЙ ПОЛИТИКИ:

• дисконтная (учетная),

• девизная (валютная интервенция),

• диверсификация валютных резервов,

• валютные ограничения,

• установление режима валютных курсов и паритетов,

• двойной валютный рынок,

• девальвация и ревальвация.

Конкретные направления и формы валютной политики определяются валютно-экономическим положением страны, эволюцией мирового хозяйства, расстановкой сил не мировой арене.

Дисконтная (учетная) политика – изменение учетной ставки (ставки рефинансирования) Центрального банка, направленное на регулирование валютного курса и платежного баланса путем воздействия на движение краткосрочных капиталов и динамику внутренних кредитов (денежной массы, цен, совокупного спроса).

Дисконтная политика характеризуется кратковременностью и сравнительно низкой эффективностью. Это объясняется тремя причинами:

– Противоречивость ее внутренних и внешних целей. Если процентные ставки снижаются в целях оживления конъюнктуры, то это вызывает отток капиталов, отрицательно влияя на платежный баланс. Повышение учетной ставки в целях улучшения платежного баланса и повышения курса отрицательно влияет на экономику, понижая конъюнктуру рынка.

– Результативность дисконтной политики зависит от притока в страну иностранного капитала, но в условиях нестабильности процентные ставки не всегда определяют движение капиталов.

– Валютное регулирование и контроль ослабляет свободное перемещение капиталов и, следовательно, воздействие учетной политики.

Девизная политика (валютные интервенции) – воздействие на курс национальной валюты путем купли-продажи иностранной валюты (девизов) Центральным банком.

Девизная политика осуществляется с целью:

а) удержания курса на заданном уровне или в диапазоне (коридоре);

б) сглаживание резких колебаний;

в) задание требуемой динамики курса;

г) пополнение валютных резервов.

Валютные интервенции осуществляются за счет официальных золотовалютных резервов или краткосрочных взаимных кредитов центральных банков. Девизную политику характеризуют относительно крупные масштабы и сравнительно краткий период применения.

Диверсификация валютных резервов – регулирование структуры валютных резервов Центрального банка за счет, например, продажи долларов и покупки золота с целью обеспечения международных расчетов, проведения валютных интервенций и защиты от валютных потерь.

Девальвация и ревальвация национальной валюты – изменение официального курса национальной валюты по отношению к иностранной. Девальвация означает уменьшение курса национальной валюты, ревальвация – повышение. Основой девальвации является завышение официального курса по сравнению с рыночным.

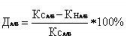

Проценты девальвации (Д) и ревальвации (Р) «валюты А» относительно «валюты В» могут быть рассчитаны следующим образом.

Девальвация:

где, ДА/В - девальвация валюты А относительно валюты В.

Кс А/В – старый курс валюты А относительно валюты В

Кн А/В – новый курс валюты А относительно валюты В

Ревальвация:

где РВ/А - ревальвация валюты В относительно валюты А.

Кн В/А – новый курс валюты В относительно валюты А

Кс В/А – старый курс валюты А относительно валюты В

Рассмотрим пример использования девальвации как метода воздействия на международные операции страны.

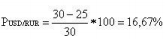

Предположим, курс рубля к доллару США снизился с 25,0 руб./долл. до 30,0 руб./долл. Старый курс рубля относительно доллара (Кс RUR / USD) составил:

1 руб / 25 руб/долл = 0,0400 долл.

Новый курс (Кн RUR / USD) составил:

1 руб / 30 руб/долл = 0,0333 долл.

Рубль подешевел на 0,0067 доллара.

В данном примере девальвация рубля относительно доллара составила:

Новый курс 1 доллара относительно рубля (Кн USD / RUR) 30,0 руб.

Старый курс (КсUSD / RUR) 25,0 руб. То есть доллар подорожал на 5 руб. Размер вынужденной ревальвации доллара относительно рубля равен:

Белорусские должники выигрывают, если им за долги расплачиваться подешевевшими рублями, но проигрывают, если долг выражен в долларах. Белорусские кредиторы выигрывают, если их кредиты выражены в подорожавших долларах, но проигрывают, если кредиты в подешевевших рублях.

Если белорусский экспортный контракт в долларах – от девальвации рублей в выигрыше белорусские экспортеры. При обмене долларовой выручки получается «девальвационная премия» в размере 16,67%.

Если белорусский экспортный контракт в рублях, то от девальвации рублей в выигрыше иностранные импортеры. При импорте из Беларуси они экономят за счет покупки дешевых рублей. При контракте 1 млн. рублей экономия составит:

1000000 * 0,0067 долл = 6700 долл.

Ревальвация – повышение уровня жизни за счет появления более дешевых импортных товаров. Ревальвация приносит поток иностранных инвестиций и снижение темпов инфляции за счет притока дешевых товаров. Но возможно уменьшение объема производства и увеличение безработицы в отраслях, которые не выдерживают конкуренции с дешевыми иностранными товарами.

Регулирование степени конвертируемости национальной валюты, под которой понимают отсутствие ограничений на сделки по обмену валют. В зависимости от существующих ограничений различают внутреннюю конвертируемость, конвертируемость по счету текущих операций и конвертируемость по счету движения капитала.

Внутренняя конвертируемость означает возможность для резидентов приобретать и держать некоторые виды активов в иностранной валюте.

Конвертируемость по счету текущих операций означает отсутствие ограничений на обмен валюты по операциям, связанным с экспортом и импортом товаров и услуг. Конвертируемость по счету движения капитала означает отсутствие ограничений на перемещение капитала через национальную границу.

Полная конвертируемость означает отсутствие ограничений как на сделки по обмену валют, так и на международную торговлю. Это означает, что страна присоединилась к требованиям статьи УШ Устава МВФ.

Страны с переходной экономикой вводили внутреннюю конвертируемость валюты либо одновременно с либерализацией цен (Польша, Чехословакия, Эстония), либо постепенно, по мере накопления официальных валютных резервов, улучшения платежного баланса (Венгрия, Латвия, Россия). Это позволило дать импульс развития внутреннего валютного и товарного рынков, создать конкурентную среду. В то же время она породила «долларизацию» экономики, бегство от национальной валюты, обострила инфляцию, падение спроса на отечественные товары. Поэтому требовалось сохранение тарифных и нетарифных внешнеторговых ограничений. К середине 90-х годов большинство стран с переходной экономикой ввели конвертируемость валюты по счету текущих операций, что позволяет каждой стране производить те товары и услуги, по которым она имеет сравнительные преимущества, способствует развитию мировой торговли, эффективному распределению ресурсов, росту производительности. Однако порождается ряд проблем, которые требуют своего решения.

О необходимости и целесообразности введения конвертируемости валюты по счету движения капитала в большинстве стран с переходной экономикой говорить преждевременно, так как они не достигли необходимой стабильности на внутренних финансовых рынках.

Двойной валютный рынок как форма валютной политики занимает промежуточное место между режимами фиксированных и плавающих валютных курсов. Введен в начале 70-х гг. в Бельгии, Италии, Франции. Сущность его – в делении валютного рынка на две части: 1) официальный валютный курс – по коммерческим операциям и услугам; 2) рыночный валютный курс – по финансовым операциям (движение капиталов, кредитов).

Валютные ограничения – законодательные и административные запреты, лимитирование и регламентация операций резидентов и нерезидентов с валютой и другими валютными ценностями. Валютные ограничения закрепляются валютным законодательством, которое служит основой для постановлений по конкретным вопросам.

Цели валютных ограничений:

– обеспечение стабильного и устойчивого роста национальной экономики,

– выравнивание платежного баланса;

– поддержание валютного курса;

– концентрацию валютных ценностей у государства.

Основными принципами валютных ограничений являются:

– централизация валютных операций в центральном и уполномоченных (девизных) банках;

– лицензирование валютных операций – требование получения предварительного разрешения органов валютного контроля для приобретения импортерами и должниками иностранной валюты;

– полное или частичное блокирование валютных счетов;

– ограничение обратимости валют путем установления дифференцированного ее режима для резидентов и нерезидентов.

Валютные ограничения вводятся в следующих формах:

– Регламентация – это установление порядка проведения операций «без ограничения», но при соблюдении определенных условий. К таким условиям относят паспортов сделки для пересечения таможенной границы, отчетность о валютных операциях, установление количественных и временных ограничений на переводы, покупку и продажу иностранной валюты (в том числе норматива и сроков обязательной продажи), устанавливается дифференциация валютных счетов.

– Ограничение – это установление разрешительного порядка проведения операций. В этом случае для проведения операции необходимо получить разрешение (на конкретную операцию) или лицензию (на сумму или срок). Например, на приобретения иностранной валюты, ее перевод, открытие счета за границей, взаимозачет требований при проведении многоэтапных схем и т.п.

– Запрещение – полный запрет на проведение определенных операций. Например, расчеты на иностранную валюту, покупка/продажа валюты минуя банки, а в некоторых странах полное запрещение проведения валютных операций участниками рынка, кроме уполномоченных государством учреждений.

Инструменты валютного регулирования применяются по трем основным направлениям:

– регулирование операций с иностранной валютой физических лиц (порядок покупки/продажи, ввоза/вывоза, перевода, пересылки физическими лицами иностранной валюты и именных платежных документов и средств в иностранной валюте)

– регулирование внешнеэкономических операций предприятий и организаций. С этой целью осуществляется.

– регулирование валютных операций банков и валютных бирж. Лицензируется банковская и биржевая деятельность, вводятся лимиты открытой валютной позиции;

Физические лица-резиденты не имеют права на проведение сделок с валютой за исключением случаев:

– купли-продажи валюты в уполномоченных банках;

– передачи валюты в дар;

– приобретения, продажи и обмена в целях коллекционирования единичных иностранных денежных знаков в порядке, установленном законом.

Юридические лица-резиденты, как правило, могут самостоятельно использовать принадлежащую им валюту на цели, не противоречащие закону. Они имеют право осуществлять текущие валютные операции без ограничений, а операции, связанные с движением капитала, – в порядке, установленном Центральным банком. Расчеты за валюту между резидентами за проданные товары и услуги не разрешаются. Расчеты между резидентами и нерезидентами проводятся в рублях и валюте. Валютная выручка должна обязательно перечисляться на счет резидентов в уполномоченные банки. Юридические лица могут хранить средства в иностранной валюте на счетах в иностранных банках.

Различают формы валютных ограничений по сферам их применения.

По текущим операциям платежного баланса они выступают в следующих формах:

– блокирование валютной выручки иностранных экспортеров от продажи товаров в данной стране, ограничение их возможностей распоряжаться этими средствами;

– обязательная продажа валютной выручки экспортеров полностью или частично цен тральному или девизным банкам;

– ограниченная продажа иностранной валюты импортерам (при наличии разрешения органа валютного контроля).

В некоторых странах импортер

– обязан внести на депозит в банк определенную сумму национальной валюты для получения импортной лицензии; ограничение на форвардные покупки импортерами иностранной валюты;

– запрещение продажи товаров за рубежом за национальную валюту;

– запрещение оплаты импорта некоторых товаров иностранной валютой;

– регулирование сроков платежей по экспорту и импорту в условиях нестабильности валютных курсов.

В соответствии со статьей VIII Соглашения МВФ (Устава МВФ), подписанного 22 июля 1944 г. в Бреттон-Вудсе на Валютно-финансовой конференции ООН, страна-участник принимает на себя обязательство избегать ограничений по текущим платежам.

Валютные ограничения предусматривают:

– регулирование международных платежей и переводов капитала, прибыли, движения золота, денежных знаков и ценных бумаг;

– запрет свободной купли-продажи иностранной валюты;

– концентрацию в руках государства иностранной валюты и других валютных ценностей.

По финансовым (капитальным) операциям платежного баланса валютные ограничения выступают в следующих формах.

При пассивном платежном балансе применяются следующие меры по ограничению вывоза капитала и стимулированию притока капиталов для поддержания курса валюты:

– лимитирование вывоза национальной и иностранной валюты, золота, ценных бумаг, предоставления кредитов;

– контроль за деятельностью рынка ссудных капиталов: операции осуществляются только с разрешения министерства финансов и при предоставлении информации о размере выдаваемых кредитов и прямых инвестиций за рубежом;

– привлечение иностранных кредитов при условии предварительного разрешения органов валютного контроля (в частности, на выпуск займов) с тем, чтобы они не оказывали негативного воздействия на национальный валютный рынок, рынок ссудных капиталов и рост денежной массы в обращении;

– полное или частичное прекращение погашения внешней задолженности либо разрешение оплаты ее национальной валютой без права перевода за границу.

При активном платежном балансе в целях сдерживания притока капиталов и повышения курса национальной валюты применяются следующие формы валютного контроля по финансовым (капитальным) операциям: депонирование (хранение) на беспроцентном счете в центральном банке новых заграничных обязательств банков.

Условиями осуществления валютного контроля являются: а) наличие валютных ограничений на валютном рынке; б) законодательная регламентация учета и отчетности по валютным операциям.

Валютный контроль – это определение степени соответствия (несоответствия) реального процесса ведения валютных операций законодательно установленным валютным ограничениям. Целью валютного контроля является обеспечение соблюдения валютного законодательства при осуществлении валютных операций.

В научной литературе экономическая категория «валютный контроль» употребляется в широком и узком смысле.

Валютный контроль в узком смысле соответствует понятиям валютный надзор – это непрерывное наблюдение, проверка регламентов проведения валютных операций в целях приведения их в соответствие с разработанными нормами и предъявляемыми требованиями.

Валютный контроль в широком смысле соответствует понятиям валютный контроль – это введение государством валютных ограничений, обусловленных целями и планами валютной политики, и осуществляемый на основе действующего законодательства.

Методы валютного контроля подразделяются на прямые и косвенные. Косвенные методы представляют собой контроль за уровнем цен, объемами и направлением валютных платежей. Прямые методы состоят в контроле за обоснованностью проведения валютных операций.

Полная либерализация валютной политики направлена на отмену валютного контроля. Участники внешнеэкономической деятельности стремятся уклониться от соблюдения валютных ограничений посредством:

–манипулирования ценами в счетах фактурах (занижение реальных экспортных или завышение импортных цен с переводом превышения на счета за границей),

–продажи товара в страны, на чьи валюты не распространяется валютные ограничения,

–взаимозачеты экспортной выручки,

–взятки (ценные подарки, услуги).

Среди экономистов и финансистов нет единой позиции о необходимости государственного валютного контроля и валютного регулирования.

Аргументы противников отталкиваются от принципа, доказанного Дж. Винером и др., согласно которому никакая система, в том числе и экономическая не может достичь всех целей одновременно. В частности, под действием любого государственного регулирования экономика описывает лишь зигзаги, а достижение идеальной точки может быть только кратковременным и случайным событием.

Современное экономическое обоснование валютного регулирования вытекает из выводов монетаристов, сделанных в середине XX в., о том, что мероприятиям по государственному регулированию экономических проблем противодействуют меры по стимулированию экономического роста. То есть, чем ниже степень регулирования рынка (и соответственно, чем выше степень либерализации), тем выше темпы экономического роста. Поскольку беспрепятственная работа рынка – наилучший вариант для обеспечения долгосрочного и эффективного распределения ресурсов в экономике («невидимая рука» А. Смита).

Таким образом, во-первых, валютное регулирование не дает возможность фиксировать реальные сигналы рынка и своевременно делать необходимую корректировку экономической политики в целом. Другими словами, меры валютного контроля вызывают или увеличивают задержку в осуществлении насущных мер в других областях экономической политики. Это может привести, например, к недооценке масштабов кризиса и ограничению масштаба мер по выходу из кризиса.

Во-вторых, меры валютного регулирования – несправедливы и приводят к созданию не равных условий для разных компаний и секторов экономики. Надзором невозможно охватить всю экономику. Малый и большой бизнес, экспортеры и импортеры товаров, услуг, страховщики, фондовый рынок, резиденты и нерезиденты находятся в разных условиях.

В-третьих, меры валютного регулирования низкоэффективные. В настоящее время мобильного международного капитала и сложных финансовых институтов и рынков любые меры контроля эффективны, в лучшем случае в течение короткого периода и со временем их начинают все чаще обходить. Доказательством этого служат циклы очевидного занижения валютного курса, которые сменяются его очевидным завышением, а также многочисленные сложные схемы экспортно-импортных операций в обход валютного контроля, основанные на векселях, бартере и взаимозачете.

В-четвертых, валютный контроль вызывает значительные затраты на предприятиях и у государства. Это влечет уменьшение объемов торговли с зарубежными странами, и как следствие – может вызвать ответные действия других стран.

Сторонники введения валютных ограничений соглашаются с Дж.М. Кейнсом, его последователями и утверждают, что чем хуже экономическое положение страны, тем сильнее идет из нее отток капитала, углубляющий экономический кризис. Снятие валютных ограничений возможно только при устойчивом росте ВВП и достаточной степени диверсификации экспортных поступлений. То есть, отсутствие валютного регулирования – это не необходимость, а следствие успешного завершения переходного или кризисного этапа в национальной экономике.

По мнению сторонников Дж.М. Кейнса, валютное регулирование – инструмент создания предпосылок интеграции национальной экономики в международные хозяйственные системы. Благодаря ему уменьшается желание играть на курсе валют, сокращаются границы краткосрочных колебаний валютного курса, национальная валюта стабилизируется.

Вследствие ограничительных мер валютной политики происходит защита доходов населения и товарной массы внутри страны. Значительно уменьшается вероятность устойчивого завышения реального валютного курса и понижения покупательной способности национальной валюты. При ориентации национального рынка на иностранную валюту искусственно завышен спрос на нее, и ее цена возрастет.

Возможны также серьезные последствия значительного притока капитала. Одно из них – легализация (отмывание) «грязных» денег влечет за собой криминализацию экономики. Другое последствие – угроза ликвидация национальной промышленности путем скупки предприятий иностранцами. Валютные ограничения и контроль за входящим капиталом позволяют уменьшить вероятность такого развития экономики.

Несомненен психологический эффект мер валютного регулирования. Они позволяют поддерживать общественное мнение о серьезности экономической ситуации и намерений государства.

Таким образом, в мерах валютного регулирования есть положительные и отрицательные стороны. Они действуют с большей или меньшей эффективностью, но регулирование движения капиталов и валютный контроль необходимы для каждой страны. Если даже государство и спокойно за стабильность своей экономики, то валютный контроль все равно необходим, как препятствие тому, чтобы страна не стала прибежищем криминального капитала.

Дата добавления: 2021-07-19; просмотров: 127; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!