Анализ финансового состояния строительной организации

Важнейший показатель финансового состояния организации - обеспеченность основными средствами (таблица 3.2).

Таблица 3.1 - Основные средства ООО «КСИЛ»

| Наименование ОС | Количество |

| Легковые автомобили | 4 |

| Грузовые автомобили | 3 |

| Автокраны | 1 |

| Микроавтобусы | 1 |

| Блок-контейнеры | 27 |

| Бытовки | 9 |

| Весы крановые | 1 |

| Выпрямители сварочные | 5 |

| Вышка-тура | 6 |

| Дизельный генератор | 3 |

| Компрессорные станции | 2 |

| Камнерезный станок | 1 |

| Котел газовый | 1 |

| Лазерныйе нивелиры | 2 |

| Сплит система | 1 |

| Станок для гибки арматуры | 1 |

| Станок для резки арматуры | 1 |

| Станок отрезной | 1 |

| Тахеометры | 2 |

| Трансформаторы | 3 |

| Цементно-растворная станция | 1 |

| Склады | 2 |

бухгалтерский учет строительный

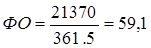

Оценка эффективности использования основных средств предполагает расчет таких показателей, как фондоотдача и фондоемкость и их анализ в динамике. Фондоотдача - это отношение стоимости произведенной или реализованной продукции после вычета НДС и акцизов к среднегодовой стоимости основных средств [36].

(3.1)

(3.1)

где ФО - коэффициент фондоотдачи;

ВП - выпущенная продукция;

ОС - средняя стоимость основных средств организации.

За 2009 год:  руб.

руб.

За 2010 год:  руб.

руб.

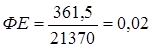

Фондоемкость - обратный показатель фондоотдачи - удельные капитальные вложения на один рубль прироста продукции [36].

(3.2)

(3.2)

|

|

|

где ФЕ - коэффициент фондоемкости.

За 2009 год:  руб.

руб.

За 2010 год:  руб.

руб.

На 2010 год коэффициент фондоотдачи равен 70,2 руб., что на 11,1 руб. больше аналогичного показателя за 2009 год. Однако данное отклонение нецелесообразно брать в расчет при оценке развития производства и эффективности инвестиций в основные фонды организации, так как характер и объем работ за 2009 год кардинально отличался от 2010 года, хотя стоит отметить о существенном приросте количества новых и высокотехнологичных машин и оборудования. Для текущей оценки стоит обратить внимание только на показатель 2010 года, а 2009 год рассматривать отдельно. В связи с вышесказанным можно сделать вывод, что величина коэффициента фондоотдачи равная 70,2 руб. является удовлетворительной, ввиду того, что порядка 50% основных средств были взяты в аренду. По той же причине коэффициенты фондоемкости являются удовлетворительными. На 1 рубль себестоимости объектов приходится 0,01 руб. вложений в основные средства на 2010 год и 0,02 руб. вложений на 2009 год.

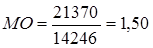

Обобщающими показателями эффективности использования предметов труда служат материалоемкость и обратная её величина - материалоотдача.

(3.3)

(3.3)

где МО - коэффициент материалоотдачи;

|

|

|

ВП - выпущенная продукция;

МЗ - затраты материальных ресурсов.

За 2009 год:  руб.

руб.

За 2010 год:  руб.

руб.

(3.4)

(3.4)

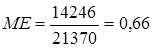

где МЕ - коэффициент материалоемкости.

За 2009 год:  руб.

руб.

За 2010 год:  руб.

руб.

Коэффициенты материалоотдачи на 2010 год- 1,49 руб. и на 2009 год- 1,50 руб. Доля кредиторской задолженности уменьшалась в течение 2009 года, а это в свою очередь говорит о сокращении числа контрагентов среди субподрядчиков. В 2010 году основная себестоимость объектов складывалась преимущественно из затрат на услуги сторонних организаций, ввиду широкого спектра работ различной сложности. Но величина материалоотдачи осталась на прежнем уровне. Материалоемкость в свою очередь является противоположным значением. Из полученных расчетов можно констатировать, что на 1 рубль произведенной продукции (в данном случае себестоимости объекта) ушло материала на 0,66 руб. в 2009 году и 0,67 руб. в 2010. Удельный вес материальных затрат в себестоимости объектов за два исследуемых периода, несмотря на различия по составу и видам работ, находится на одном уровне и составил на 2009 год - 66%, а на 2010 год - 67%.

Доля активной части основных средств на 2010 год составила 100%, так как они приобретались по мере возникновения необходимости, что гарантировало их полную загруженность.

|

|

|

Чистые активы - это реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов.

Важно правильно оценивать чистые активы организации, размер которых на конец второго и каждого последующего финансового года должен соответствовать объявленному уставному капиталу общества (таблица 3.2) [40].

Таблица 3.2 - Расчет оценки стоимости чистых активов организации

| Наименование показателя | На начало отчетного года | На конец отчетного года | |||||

| 1 | 2 | 3 | |||||

| I. Активы |

|

| |||||

| 1. Нематериальные активы (стр.110) | 1 | 1 | |||||

| 2. Основные средства (стр.120) | 148 | 6739 | |||||

| 3. Незавершенное строительство (стр.130) | - | - | |||||

| 4. Доходные вложения в материальные ценности (стр.135) | - | - | |||||

| 5. Долгосрочные и краткосрочные финансовые вложения (стр.140+стр.250) | - | - | |||||

| 6. Прочие внеоборотные активы (стр.150) | - | - | |||||

| 7. Запасы (стр.210) | 8771 | 5675 | |||||

| 8. Налог на добавленную стоимость по приобретенным ценностям (стр.220) | - | - | |||||

| 9. Дебиторская задолженность (стр.230+стр.240) | 26168 | 61009 | |||||

| 10. Денежные средства (стр.260) | 39 | 1004 | |||||

| 11. Прочие оборотные активы (стр.270) | - | -

| |||||

| 12. Итого активы (сумма данных пунктов 1-11) | 35127 | 74428 | |||||

| II. Пассивы |

|

| |||||

| 13. Долгосрочные обязательства по займам и кредитам (стр.510) | - | - | |||||

| 14. Прочие долгосрочные обязательства (стр.515+стр.520) | - | - | |||||

| 15. Краткосрочные обязательства по займам и кредитам (стр.610) | - | - | |||||

| 16. Кредиторская задолженность (стр.620) | 27297 | 65450 | |||||

| 17. Задолженность участникам (учредителям) по выплате доходов (стр.630) | - | - | |||||

| 18. Резервы предстоящих расходов (стр.650) | - | - | |||||

| 19. Прочие краткосрочные обязательства (стр.660) | - | - | |||||

| 20. Итого пассивы, принимаемые к расчету (сумма данных пунктов 13-19) | 27297 | 65450 | |||||

| 21. Стоимость чистых активов (итого активы, принимаемые к расчету (п.12) минус итого пассивы, принимаемые к расчету (п.20)) | 7830 | 8978 | |||||

| 22. Уставный капитал организации (стр.410) | 10 | 10 | |||||

| 25. Сравнение чистых активов с уставным капиталом (п.21-п.22) | 7820 | 8968 | |||||

Исходя из расчета оценки стоимости чистых активов можно сказать о том, что величина уставного капитала и чистых активов организации соответствуют требованиям законодательства. А также стоимость чистых активов увеличилась примерно на 1,1 млн рублей.

Платежеспособность организации представляет собой один из важнейших критериев оценки его финансового положения.

Под платежеспособностьюхозяйствующего субъекта понимается способность его своевременно и полностью рассчитываться по своим обязательствам.

Для оценки ликвидности баланса средства по активу группируются по степени их ликвидности, т.е. быстроты превращения в денежную наличность, и располагаются в порядке убывания их ликвидности. Пассивы баланса группируются по степени срочности их оплаты и располагаются в порядке возрастания сроков их погашения (таблица 3.3) [27, с. 128 - 133].

Таблица 3.3 - Анализ ликвидности баланса ООО «КСИЛ» за 2009-2010 года

| Актив | На нача -ло года | На конец года | Пассив | На нача- ло года | На конец года | Платежный изли- шек или недостаток | |

| На нача- ло года | На конец года | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| А1 | 39 | 1004 | П1 | 27297 | 65450 | -27258 | -64446 |

| А2 | 26168 | 61009 | П2 | 0 | 0 | -26168 | -61009 |

| А3 | 8771 | 5675 | П3 | 0 | 0 | -8771 | -5675 |

| А4 | 149 | 6740 | П4 | 7830 | 8979 | 7681 | -2239 |

| Баланс | 35127 | 74428 | Баланс | 35127 | 74428 | 0 | 0 |

На начало года:  На конец года:

На конец года:

Баланс на начало и конец года ликвиден не по всем группам, внимание следует обратить на первую группу, в которой проводится сопоставление наиболее ликвидных активов с наиболее срочными обязательствами организации.

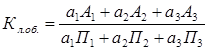

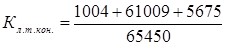

Общий показатель ликвидности баланса:

(3.5)

(3.5)

=0,5771

=0,5771

=0,5074

=0,5074

Нормативное значение

. Баланс неликвиден.

. Баланс неликвиден.

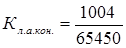

Коэффициент абсолютной ликвидности:

(3.6)

= 0,0014

= 0,0014

=0,0153

=0,0153

Нормативное значение

.

.

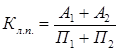

Коэффициент промежуточной ликвидности:

(3.7)

(3.7)

=0,9601

=0,9601

=0,9475

=0,9475

Нормативное значение

.

.

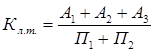

Коэффициент текущей ликвидности:

(3.8)

(3.8)

1,2814

1,2814

=1,0342

=1,0342

Нормативное значение  .

.

На основании расчетов общего показателя ликвидности, абсолютной ликвидности, промежуточной и текущей ликвидности можно сделать вывод о том, что организация ООО «КСИЛ» имеет невысокий уровень кредитоспособности, что в первую очередь связано с относительно малой величиной наиболее ликвидных активов, а так же ростом в течение рассматриваемых периодов наиболее срочных обязательств, что в недалеком будущем может привести к задолженностям, так как финансирование объектов, как правило, перестает носить регулярный характер ко времени приближения сдачи работ.

Коэффициент обеспеченности запасов собственными источниками финансирования характеризует степень покрытия запасов и затрат (незавершенного производства и авансов поставщикам) собственными источниками финансирования (таблица 3.4) [23, с. 249 - 253].

Таблица 3.4 - Обеспеченность запасов и затрат источниками их финансирования

| Источники финансирования запасов и затрат | Обеспеченность запасов и затрат соответствующими источниками |

1. Наличие собственных оборотных средств

1. Излишек/недостаток собственных источников для формирования запасов и затрат

1. Излишек/недостаток собственных источников для формирования запасов и затрат

|

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат

2. Излишек/недостаток собственных и долгосрочных заемных источников формирования запасов и затрат

2. Излишек/недостаток собственных и долгосрочных заемных источников формирования запасов и затрат

|

3. Общая величина основных источников формирования запасов и затрат

3. Излишек/недостаток общей величины основных источников формирования запасов и затрат

3. Излишек/недостаток общей величины основных источников формирования запасов и затрат

|

На начало года:

=7830-149=7681

=7830-149=7681

=7681-8771=-1090

=7681-8771=-1090

=7681

=7681-8771=-1090

=7681

=7681-8771=-1090

На конец года:

=8979-6740=2239

=2239-5675=-3436

=2239

=2239-5675=-3436

=2239

=2239-5675=-3436

Необходимо провести характеристику, свидетельствующей о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. (таблица 3.5) [23, с. 253 - 256].

Таблица 3.5 - Анализ финансовой устойчивости

| Наименование показателя | На начало года | На конец года | |||

| 1. Собственные средства (стр.490+640) | 7830 | 8979 | |||

| 2. Внеоборотные активы (стр.190) | 149 | 6740 | |||

| 3. Наличие собственных оборотных средств (п.1-п.2) | 7681 | 2239 | |||

| 4. Долгосрочные кредиты и займы (стр.590) | - | - | |||

| 5. Наличие собственных и долгосрочных заемных источников финансирования (п.3+п.4) | 7681 | 2239 | |||

| 6. Краткосрочные кредиты и займы (стр.610) | - | - | |||

| 7. Общая величина источников финансирования (п.5+п.6) | 7681 | 2239 | |||

| 8. Величина запасов и затрат (стр.210+220) | 8771 | 5675 | |||

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (п.3-п.8) | (1090) | (3436) | |||

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных средств (п.5-п.8) | (1090) | (3436) | |||

| 11. Излишек (+) или недостаток (-) общей величины источников финансирования запасов и затрат (п.7-п.8) | (1090) | (3436) | |||

12. Трехкомпонентный показатель типа финансовой ситуации  (0;0;0) (0;0;0)

| (0;0;0) |

| |||

На основании трехкомпонентного показателя типа финансового состояния, можно сделать вывод о том, что на данный момент ООО «КСИЛ» находится в кризисном финансовом состоянии. Это обусловлено отсутствием источников финансирования, а рост величины внеоборотных активов был достигнут только за счет собственных средств.

Оценка оборачиваемости оборотных средств включает в себя оценку оборотных средств, кредиторской и дебиторской задолженности, а также время их оборота.

Коэффициент общей оборачиваемости капитала:

Оок = N / Вср (3.9)

где N - выручка от реализации продукции (работ, услуг) (ф. 2, стр. 010);

Вср - средний за период итог баланса (ф. 1,стр. 300)

За 2009 год: Оок = 21370/52543 = 0,41 об.

За 2010 год: Оок = 241849/54777,5 = 4,42 об.

По данному показателю мы видим, что на каждый рубль всех активов организации в 2010 году приходится 4,42 рубля продукции. В отличие показателя 2009 года наблюдается положительная динамика в росте эффективности использования собственных ресурсов.

Коэффициент оборачиваемости дебиторской задолженности (Одз):

Одз = N / Сдз (оборотов) (3.10)

где Сдз - средняя дебиторская задолженность за год (ф. 1, стр. 230, 240)

Сдз = (ДЗ1 + ДЗ2) / 2 (3.11)

где ДЗ1 - дебиторская задолженность на начало года;

ДЗ2 - дебиторская задолженность на конец года.

За 2009 год: Сдз = (57328 + 26168) / 2 = 41748 тыс. руб.

Одз = 21370 / 41748 = 0,51 об.

За 2010 год: Сдз = (26168 + 61009) / 2 = 43588,5 тыс. руб.

Одз = 241849 / 43588,5 = 5,55 об.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективно предприятие использует финансовые ресурсы при реализации своей продукции (работ, услуг). Увеличение данного показателя за 2010 год свидетельствует об относительном уменьшении коммерческого кредитования.

Коэффициент оборачиваемости кредиторской задолженности (Окз):

Окз = N / Скз (оборотов) (3.12)

где Скз - средняя кредиторская задолженность за год (ф. 1, стр. 620).

Скз = (КЗ1 + КЗ2) / 2 (3.13)

где КЗ1 - кредиторская задолженность на начало года;

КЗ2 - кредиторская задолженность на конец года.

За 2009 год: Cкз = (62957 + 27297) / 2 = 45127 тыс. руб.

Окз = 21370 / 45127 = 0,47 об.

За 2010 год: Cкз = (27297 + 65450) / 2 = 46373,5 тыс. руб.

Окз = 241849 / 46373,5 = 5,22 об.

Увеличение коэффициента оборачиваемости кредиторской задолженности в 2010 году означает, что организация значительно быстрее рассчитывается со своими поставщиками по сравнению с 2009 годом, что в будущем должно положительно сказаться на деловой репутации ООО «КСИЛ».

Коэффициент оборачиваемости материально-производственных запасов (Омз):

Омз = S / Смпз (3.14)

где S - себестоимость продукции, работ, услуг (ф. 2, стр. 020)

Смпз - средняя за период величина материально-производственных запасов (ф.1, стр. 210). Средняя величина рассчитывается аналогично средней дебиторской и кредиторской задолженности за год.

За 2009 год: Омз = 5565 / 10318,5 = 0,54 об.

За 2010 год: Омз = 214023 / 7223 = 29,63 об.

В 2009 году у ООО «КСИЛ» были проблемы организационного характера с генподрядчиком, что в итоге привело к заниженной себестоимости произведенных работ к моменту сдачи объекта строительства. Из представленных выше расчетов можно заметить резкий скачок данного показателя, что свидетельствует об увеличении реализации материально-производственных запасов.

Оборачиваемость оборотных активов (Оок):

Оок = N / Cоб (3.14)

где Соб - средняя величина оборотных активов (ф.1, стр. 290)

За 2009 год: Оок = 21370 / 52180,5 = 0,41 об.

За 2010 год: Оок = 241849 / 51333,5 = 4,71 об.

Наблюдается положительная динамика в росте эффективности использования собственных оборотных активов.

Коэффициент оборачиваемости собственных средств (Ос.с.):

Ос.с. = N / Си.с.ср (3.15)

где Си.с.ср. - средняя за период величина источников собственных средств предприятия по балансу (ф. 1, стр. 490)

За 2009 год: Ос.с. = 21370 / 7416 = 2,88 об.

За 2010 год: Ос.с. = 241849 / 8404,5 = 28,78 об.

В 2010 году коэффициент оборачиваемости собственных средств увеличился в 10 раз по сравнению с 2009 годом, когда собственный капитал практически бездействовал, что связано с подписанием более выгодного договора с генподрядчиком и как следствие увеличением себестоимость выполненных работ.

Коэффициент оборачиваемости денежных средств (Одс):

Одс = N / Сдс (3.17)

где Сдс - средняя за период величина денежных средств (ф. 1, стр. 260)

За 2009 год: Одс = 21370 / 52 = 410,96

За 2010 год: Одс = 241849 / 521,5 = 463,76

Показатель оборачиваемости денежных средств за два отчетных года практически не изменился, что свидетельствует о минимальной зависимости данного показателя от общих результатов деятельности организации [25, с 322 - 324].

Из полученных данных мы видим резкий прирост деловой активности за прошедший год, все показатели можно считать оптимальными для специфики данного вида деятельности.

Дата добавления: 2021-03-18; просмотров: 125; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!