Влияние мобильности капитала на эффективность фискальной и монетарной политики в открытой экономике

Высокая мобильность капитала означает, что даже небольшое изменение ставки процента на внутреннем рынке вызывает практически неограниченный перелив капитала между странами, так что в результате внутренняя ставка процента равна мировой.

Рассмотрим эффективность экономической политики государства в условиях высокой мобильности капитала при фиксированном валютном курсе.

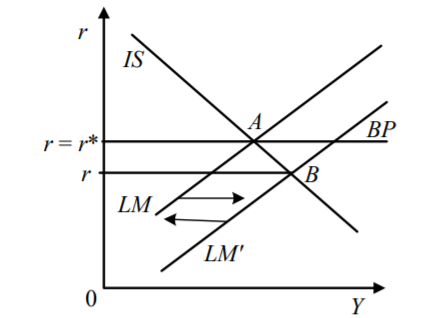

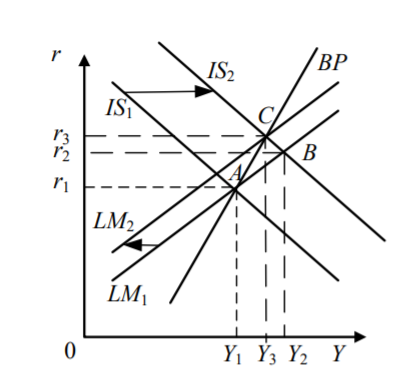

Денежно-кредитная политика. Экономика находится в состоянии внутреннего и внешнего равновесия (рис. 10.5, точка А). Допустим, что государство желает сократить безработицу ниже естественного уровня, проводя стимулирующую монетарную политику. Для этого Национальный банк покупает на открытом рынке облигации, увеличивая предложение денег (кривая LM сдвинется вправо и займет положение LM′). Если бы экономика была закрытой, то увеличение денежной массы привело бы к росту совокупного спроса и установлению нового равновесия в точке В. При этом внутренняя процентная ставка r упала бы и оказалась бы ниже уровня мировой ставки r*. Однако если экономика страны открытая, то происшедшие изменения будут иметь продолжение.

Рис. 10.5. Политика «дешевых» денег в условиях фиксированного валютного курса и высокой мобильности капитала

При падении внутренней ставки процента падает привлекательность отечественных облигаций, и инвесторы постараются их продать. В то же время многие домохозяйства и фирмы сочтут целесообразным взять кредиты в отечественных банках для приобретения зарубежных активов и иностранной валюты по низкой ставке процента. Вследствие этого начнется отток капитала из страны, внутренняя процентная ставка r поднимется до уровня мировой r* и излишек предложения денег над денежным спросом будет поглощен Национальным банком, который вынужден будет продавать свои международные валютные резервы для поддержания стабильности национальной валюты (кривая LM′вернется в исходное положение), и в экономике восстановится равновесие (в прежней точке А).

Если Национальный банк для борьбы с инфляцией будет проводить политику «дорогих» денег и осуществит продажу облигаций на открытом рынке, сократив предложение денег, то в открытой экономике будет наблюдаться обратный процесс. Вслед за ростом внутренней ставки процента иностранные инвесторы постараются увеличить спрос на активы данной страны, а резиденты этой страны воздержатся от покупки иностранных активов и сочтут выгодным заимствовать за границей по более низким ставкам процента. В результате возрастет приток капитала в страну и внутренняя ставка процента r понизится до уровня мировой ставки r*.

Таким образом, при фиксированном обменном курсе и мобильном движении капитала между странами краткосрочная денежно-кредитная политика в открытой экономике не способна изменить ставку процента, а значит, объем производства и занятость ресурсов. Это говорит о том, что такая политика при фиксированном обменном курсе абсолютно неэффективна. Она ведет лишь к потере Национальным банком международных валютных резервов и приобретению домохозяйствами иностранных активов.

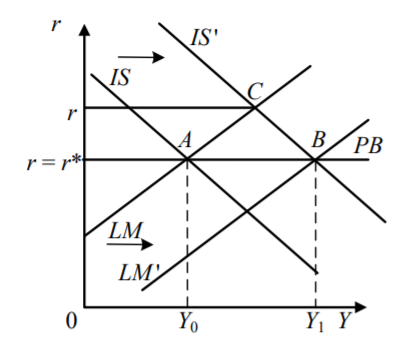

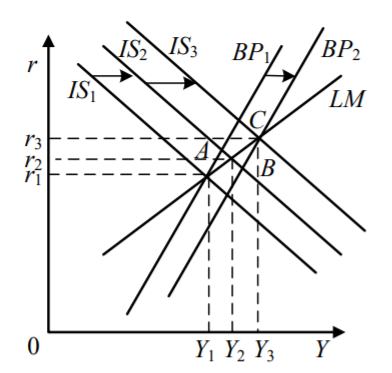

Фискальная политика. Правительство для стимулирования экономического роста увеличивает государственные расходы, повлекшие увеличение совокупного спроса (рис. 10.6, сдвиг кривой IS вправо). В закрытой экономике это привело бы к росту внутренней ставки процента r выше мировой r* (см. рис. 10.6, точка С), однако в открытой экономике равновесие характеризуется ростом объема производства и неизменной ставкой процента, т. к. внутренняя ставка остается на уровне мировой (см. рис. 10.6, точка В).

Рис. 10.6. Реакция открытой экономики на изменение фискальной политики при фиксированном курсе и высокой мобильности капитала

При росте государственных расходов объем производства страны возрастает с Y0 до Y1, в результате чего спрос на деньги будет превышать их предложение. Однако при фиксированном обменном курсе и мобильности капитала избыточный спрос на деньги приведет к тому, что Национальный банк начнет продавать национальную валюту и покупать иностранную. Это увеличит предложение денег (кривая LM сдвинется в положение LM′) так, что ставка процента останется на прежнем уровне.

Поскольку фискальная политика не изменяет ставку процента, то ее можно считать достаточно эффективной с точки зрения совокупного спроса: рост государственных расходов при неизменной ставке процента не вытесняет ни инвестиций, ни потребления, способствуя росту национального производства (с Y0 до Y1). Но конечный эффект будет зависеть от вида кривой совокупного предложения: в классической модели объем производства останется без изменения, а цены вырастут; в нормальном кейнсианском случае будет и рост производства, и рост цен; в крайнем кейнсианском случае увеличение совокупного спроса приведет к максимально возможному росту национального производства.

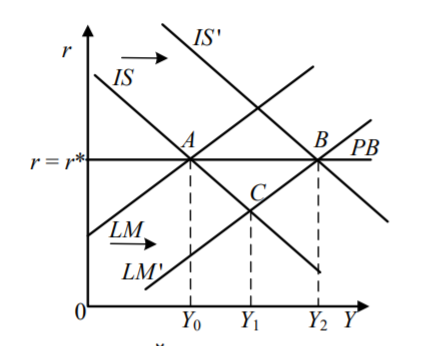

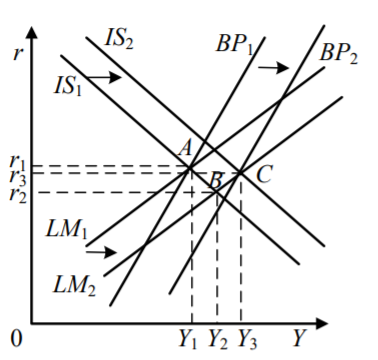

Девальвация. При фиксированном обменном курсе девальвация – инструмент установления долгосрочного равновесия на валютном рынке. Допустим, что правительство для стимулирования экономического роста вынуждено провести девальвацию национальной валюты. Она приведет к удешевлению экспорта, удорожанию импорта и улучшению торгового баланса страны. Кроме того, падение спроса на импортные товары будет сопровождаться его ростом на отечественные товары, увеличением чистого экспорта и внутреннего спроса (сдвиг кривой IS вправо, в положение IS′).

Увеличение совокупного спроса приведет к повышению на некоторое время внутренней процентной ставки r до уровня выше мирового r* (рис. 10.7, точка С), в результате чего возрастет приток капитала в страну. Вместе с тем, рост объема производства (с Y0 до Y1) повлечет за собой рост спроса на деньги, и Национальный банк будет увеличить предложение денег (кривая LM сдвинется вправо, в положение LM′), и равновесие в экономике установится (в точке В) при внутренней ставке процента, равной мировой.

Рис. 10.7. Влияние девальвации национальной валюты на объем производства при фиксированном курсе и высокой мобильности капитала

Таким образом, девальвация национальной валюты может рассматриваться как эффективная мера экономической политики, т. к. она стимулирует совокупный спрос и оказывает благотворное влияние на объем производства в стране и занятость. Ее воздействие на национальную экономику аналогично влиянию фискальной политики (поэтому графики на рис. 10.6 и 10.7 совпадают).

Рассмотрим эффективность государственной политики регулирования экономики при плавающем валютном курсе и высокой мобильности капитала.

Денежно-кредитная политика. Экономика находится в состоянии внутреннего и внешнего равновесия (рис. 10.8, точка А). Если Национальный банк для стимулирования экономического роста увеличит предложение денег за счет покупки облигаций на открытом рынке (кривая LM сдвинется вправо, в положение LM′), то снизится процентная ставка, что будет способствовать росту потребительских расходов, инвестиций и увеличению дохода с Y0 до Y1 (см. рис. 10.8, точка С). Поскольку капитал может свободно перемещаться между странами, то снижение внутренней ставки процента ниже мировой вызовет отток капитала из страны и дефицит по счету движения капитала. Вместе с тем, отток капитала из страны приведет к снижению курса национальной валюты и, как следствие, улучшению баланса по текущему счету. В результате роста чистого экспорта увеличится объем производства (кривая IS примет положение IS′), внутреннее и внешнее равновесие восстановится (точка В) при исходной процентной ставке и еще большем объеме выпуска Y2. Таким образом, в открытой экономике с высокой мобильностью капитала и плавающим обменным курсом денежно-кредитная политика оказывается достаточно эффективной с точки зрения занятости и роста доходов. Увеличение денежной массы оказывает влияние на экономику не через ставку процента (как в закрытой экономике), а через обменный курс, который стимулирует внешний спрос, увеличивает чистый экспорт, занятость и объем производства.

Рис. 10.8. Влияние денежно-кредитной политики при плавающем обменном курсе и высокой мобильности капитала

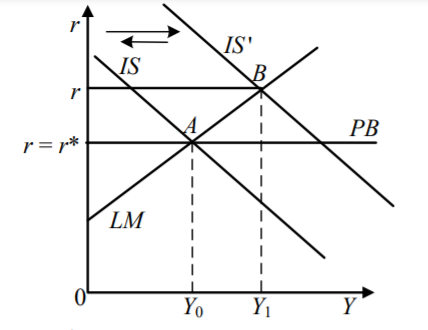

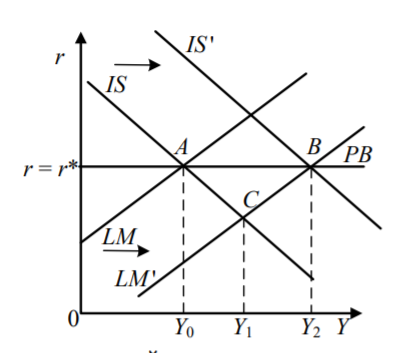

Фискальная политика. Рассмотрим последствия стимулирующей фискальной политики. Экономика находится в состоянии внутреннего и внешнего равновесия (рис. 10.9, точка А). Увеличение государственных расходов (кривая IS примет положение IS′) вызовет рост объема производства и доходов, повышение внутренней ставки процента r выше мирового уровня (см. рис. 10.9, точка В).

Поскольку внутренняя ставка процента стала выше уровня мировой, то в условиях свободного перелива капитала начнется его приток в страну, что вызовет удорожание национальной валюты, а следовательно, ухудшение торгового баланса. Уменьшение чистого экспорта сократит совокупный спрос в экономике (сдвиг кривой IS′в обратном направлении), и экономика вернется в начальное состояние равновесия (точка А).

Таким образом, при плавающем обменном курсе фискальная стимулирующая политика ведет к удорожанию национальной валюты, что полностью ликвидирует положительный эффект государственных расходов на совокупный спрос. Он остается на прежнем уровне. Это значит, что стимулирующая налогово-бюджетная политика при плавающем обменном курсе полностью вытесняется сокращением чистого экспорта: торговый баланс ухудшается точно на величину роста государственных расходов.

Рис. 10.9. Влияние налогово-бюджетной политики при плавающем обменном курсе и высокой мобильности капитала

Следует отметить, что, рассматривая эффективность государственной политики в условиях открытой экономики, необходимо учитывать эффективность активной государственной политики и политики твердого курса и связанные с этим ограничения.

Все модели

| Фискальная политика (БНП) |  Рисунок 1 ФВК, НМК

Рисунок 1 ФВК, НМК

|  Рисунок 2 ПВК НМК

Рисунок 2 ПВК НМК

|

Рисунок 3 ФВК НМК, Девальвация

|

| ДНК |  Рисунок 4 ФВК

Рисунок 4 ФВК

|  Рисунок 5 ПВК НМК

Рисунок 5 ПВК НМК

|

Рисунок 6 "Деш ден" ФВК ВМК

|

| БНК |

Рисунок 7 ПВК ВМК

| ||

| ДКП |  Рисунок 8 ПВК ВМК

Рисунок 8 ПВК ВМК

| ||

Модель Солоу.

Дата добавления: 2021-02-10; просмотров: 1378; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!