Фискальная и монетарная политика в условиях фиксированного валютного курса.

На платежный баланс оказывает воздействие фискальная и ДКП.

+ Фискальная политика предполагает рост государственных расходов и снижение налогов, влияет на уровень дохода в стране и на ставку процента. Итоговое воздействие во многом зависит от степени мобильности капитала: при высокой мобильности фискальная политика может привести к положительному сальдо платежного баланса. Однако в долгосрочном периоде кредиты из-за рубежа потребуют выплаты процентов и возврата кредита, что вызовет отток капитала из страны.

+ Денежно-кредитная политика в форме политики «дешевых денег» ухудшает платежный баланс, т. к. приводит к оттоку капитала из страны и стимулирует импорт товаров.

Экономическая политика, направленная только на достижение внутреннего равновесия, в редких случаях обеспечивает одновременно и внутреннее, и внешнее равновесие. При обособленном регулировании внешнего равновесия внутреннее достигается в редких случаях. Поэтому одновременное достижение внутреннего и внешнего равновесия ставится как отдельная с трудом поддающаяся решению задача.

Р. Манделл доказал, что фискальная и денежно-кредитная политика оказывают различное воздействие на внутреннее и внешнее равновесие и что при фиксированном обменном курсе денежно-кредитная политика имеет сравнительные преимущества в регулировании платежного баланса, а фискальная – в регулировании внутреннего равновесия. Международное движение капитала в ответ на отклонение внутренней ставки процента от ее мирового значения позволяет странам достигать общего равновесия, не изменяя курса национальной валюты, чем выше мобильность капитала, тем меньшее изменение ставки процента требуется для выравнивания платежного баланса.

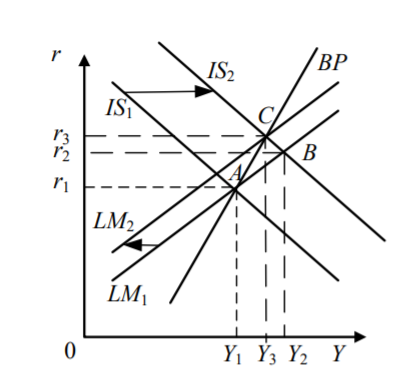

Предположим, что государство проводит стимулирующуюфискальную политику в экономике с низкой мобильностью капитала. Рост государственных расходов вызывает увеличение объема производства и ставки процента (рис. 10.1) (кривая IS сдвигается вверх). Размер сдвига зависит от размера государственных расходов и эффекта действия мультипликатора, в результате объем производства увеличивается (до уровня Y2) и растет ставка процента (до уровня r2) в силу роста спроса на деньги для оплаты сделок. Точка внутреннего равновесия перемещается из А в точку В (см. рис. 10.1).

При отсутствии международной мобильности капитала рост государственных расходов оказывает воздействие на внешний баланс только через увеличение импорта, т.к. из-за низкой мобильномти капитала рост иностранного капитала незначителен. Следовательно, возникнет дефицит платежного баланса (точка В, характеризующая внутреннее равновесие, находится ниже кривой ВР).

Рис. 10.1. Бюджетно-налоговая политика в экономике с низкой мобильностью капитала при фиксированном валютном курсе

При дефиците платежного баланса возникает угроза падения курса национальной валюты, а т. к. правительство проводит политику фиксированного курса, то оно должно принимать меры по предупреждению падения курса. Национальный банк будет проводить валютные интервенции на валютном рынке, вызывая сокращение денежной массы в стране, в результате чего сьавка процента вырастет (кривая LM сдвигается влево). Рост ставки процента будет сокращать инвестиции, вызывая падение объема производства, приводящее, в свою очередь, к уменьшению доходов домохозяйств и совокупного спроса, в том числе сокращению импорта, которое приводит к уменьшению дефицита платежного баланса. Данный процесс будет продолжаться до тех пор, пока не сформируется равновесие на внутреннем и внешнем рынках (точка С).

Предположим, что правительство проводит политику «дорогих» денег при фиксированном валютном курсе и низкой мобильности капитала. Национальный банк страны продает ценные бумаги хозяйствующим субъектам, сокращая количество денег в стране. В результате растет ставка процента, вызывая уменьшение объема инвестиций и объема производства (кривая LM сдвигается вверх). Рост ставки процента приводит к притоку иностранного капитала и сокращению импорта. В результате этих процессов растет положительное сальдо платежного баланса (кривая ВР находится ниже точки В, характеризующей внутреннее равновесие). Данные процессы вызывают рост курса национальной валюты. Но т. к. в стране политика фиксированного валютного курса, то Национальный банк должен проводить валютные интервенции по покупке иностранной валюты, увеличивая количество денег в стране. Это приведет к снижению ставки процента, росту объема инвестиций, объема производства, импорта товаров, и через некоторое время экономика окажется в исходном состоянии (рис. 10.2).

Рис. 10.2. Денежно-кредитная политика при фиксированном валютном курсе

Таким образом, денежно-кредитная политика при фиксированном валютном курсе оказывается неэффективной в достижении внутреннего равновесия, т. к. попытка изменить денежную массу в стране для решения этих проблем наталкивается на необходимость проведения противоположных действий для поддержки валютного курса. Выходом из этой ситуации является политика стерилизации или изменение курса национальной валюты (девальвация или ревальвация).

Комбинированное применение денежно-кредитной и фискальной политики при фиксированном валютном курсе. Проанализируем, в какой мере в результате одновременного применения соответствующих инструментов экономической политики могут быть достигнуты определенный доход при полной занятости и равновесие платежного баланса. Принципиальным является положение Тинбергена о том, что для достижения данных целей необходимы два независимых инструмента. Рассмотрев в качестве таковых исключительно денежно-кредитную и фискальную политику, можно утверждать, что если в стране ситуация неполной занятости при одновременном дефиците официального резервного счета, то для обеспечения объема производства при полной занятости необходим избыточный спрос, т. к. при этом ликвидируется дефицит официального резервного счета.

В данной ситуации должна проводиться комбинированная политика: стимулирующая фискальная политика (увеличит объем производства с негативным побочным эффектом растущего импорта и ухудшающимся в связи с этим сальдо торгового баланса) и политика «дорогих» денег, которая обусловливает рост внутренней ставки процента (повысит чистый приток капитала и выравняет платежный баланс).

Принцип эффективной классификации рынка Р. Манделла требует, чтобы каждый из инструментов был предназначен для тех целей, на которые он оказывает наиболее сильное влияние. Следовательно, фискальная политика должна быть направлена на внутриэкономические цели, а денежно-кредитная – на внешнеэкономические.

Однако применение комбинированной политики имеет недостатки: во первых, вызванный ростом ставки процента дополнительный чистый приток капитала может иметь место только в краткосрочном периоде. По этой причине не ликвидируются структурные ситуации неравновесия. Кроме того, при беспрерывных дефицитах торгового баланса вкладчики ожидают снижения валютного курса и поэтому предпочитают другие валюты. Во-вторых, быстро растущая ставка процента оказывает влияние на структуру и размеры внутреннего поглощения, и поэтому рост ставки процента должен быть ограничен.

Дата добавления: 2021-02-10; просмотров: 859; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!