Учёт расчётов по внебюджетным платежам

Учёт расчетов по налогам ведут на основном расчётном пассивном счёте 69 «Расчёты по социальному страхованию и обеспечению». По кредиту счёта отражается начисление налога (увеличение кредиторской задолженности), по дебету — начисление пособий работникам и перечисление причитающихся сумм органам социальной защиты (уменьшение кредиторской задолженности).

В составе счёта 69 открываются субсчета:

69.1. - социальное страхование.

69.11. - страховые взносы на обязательное страхование от несчастных случаев и профессиональных заболеваний (0,2 %).

69.21. - страховые взносы на обязательное пенсионное страхование, направленные на выплату страховой части трудовой пенсии.

69.22. - страховые взносы на обязательное пенсионное страхование, направленные на выплату накопительной части трудовой пенсии.

Для расчетов суммы взносов на обязательное пенсионное страхование на каждого сотрудника оформляется индивидуальная карточка учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование (налогового вычета) за каждый год, предусмотренная налоговым кодексом РФ (Приложение № 42).

Ежемесячно организация формирует учетные регистры по счёту 69 по субсчетам: карточка счёта 69, анализ счёта 69.1 (Приложение № 43), Журнал-ордер и ведомость по счету69.1 (Приложение №44).

В Карточку счета включаются все проводки с данным счетом:

|

|

|

Дт. 69.11. Кт. 51 - перечислены денежные средства с расчетного счета в Фонд социального страхования в части страховых взносов на обязательное страхование от несчастных случаев и профессиональных заболеваний,

Дт. 44 Кт. 69.21. - начислен налог от суммы начисленной зарплаты на финансирование страховой части трудовой пенсии,

Дт. 97.1. Кт. 69.22. - начислен налог от суммы начисленной зарплаты на финансирование накопительной части трудовой пенсии,

Дт. 69.1. Кт. 70 - начислено пособие по временной нетрудоспособности за счет средств Фонда социального страхования,

Дт. 99 Кт. 69.22. - начислены пени за несвоевременный взнос платежей в Пенсионный фонд, но в ООО «Русских автотракторных запчастях» пени не начисляются из-за своевременной уплаты налогов.

Кроме того, в карточке счета показываются остатки на начало и конец периода, обороты за период (дебетовый и кредитовый) и текущее сальдо.

Исчисленные взносы налога перечисляются предприятием один раз в месяц с расчетного счета платёжными поручениями.

Ежеквартально, не позднее 15 числа месяца следующего за отчетным, организация 000 «Русские автотракторные запчасти» предоставляет ФСС расчётную ведомость (Приложение №45) о взносах начисленных и перечисленных в ФСС в части уплаты взносов на страхование от несчастных случаев и профессиональных заболеваний.

|

|

|

Ежеквартально не позднее 20 числа месяца, следующего за отчётным, организация предоставляет в налоговые органы и в управление (отделение пенсионного фонда) расчет авансовых платежей по страховым износам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам и расчет авансовых платежей по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам.

Ежегодно не позднее 28 февраля следующего за отчётным годом организация предоставляет в Пенсионный фонд индивидуальные сведения о начисленных и перечисленных взносах на обязательное страхование по формированию трудовой пенсии.

Ежегодно не позднее 31 марта следующего за отчетным годом организация предоставляет в налоговые органы и в Пенсионный фонд декларацию по страховым взносам на обязательное пенсионное страхование.

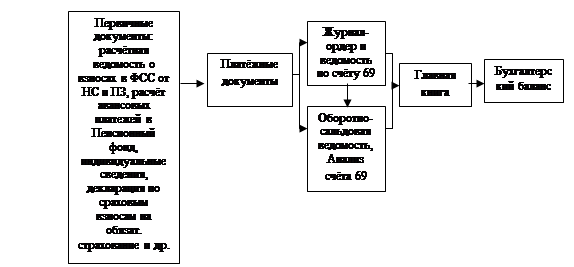

Технологическая схема обработки информации по учету расчетов по внебюджетным платежам приведена на Рис. 9.

Рисунок 8 Схема учетарасчётов по внебюджетным платежам

Порядок учета оплаты труда

Дата добавления: 2020-01-07; просмотров: 289; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!