Учет денежных средств на расчетном счете в банке

Учет денежных средств на расчетном счете в «Русские автотракторные запчасти» ведется в соответствии с Федеральным законом от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете», а также Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина РФ от 29 июля 1998 года № 334 н и Положением ЦБР от 03 октября 2002 года № 2-П «О безналичных расчетах в РФ» в редакции от 02.05.2007г.

Учет денежных средств на расчетном счете ведется на счете 51 «Расчетные счета», что соответствует порядку, установленному Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержденной приказом Министерства финансов РФ от 31 октября 2000 г. № 94н).

«Русские автотракторные запчасти» 21 ноября 2002 года открыли расчетный счет в Коми ОСБ № 8617. Основанием для открытия счета является заключение договора банковского счета и представление всех документов, определенных законодательством Российской Федерации.

Сведения о движении денежных средств на расчетном счете содержатся в выписке с расчетного счета. При обработке данного документа списания или вычета денежных средств с расчетного счета отражается в выписке по дебету, а поступление или взнос денег на расчетный счет, а также начальные и конечные остатки – по кредиту.

«Русские автотракторные запчасти» ежедневно получает выписку со своего расчетного счета, которую ей предоставляет банк, вместе с прилагаемыми к ней первичными документами (платежные поручения, платежные требования, ордера, и т.д.), исходя из содержания которых, производятся записи по счетам бухгалтерского учета в регистрах, предназначенных для отражения движения денежных средств. Выписка с расчетного счета дает бухгалтеру достоверную информацию о состоянии счета и движении средств по нему.

|

|

|

Списание денежных средств со счета осуществляется банком на основании распоряжения клиента путем предоставления платежных поручений, например оплаты налогов приведена в Приложении 12.

За расчетные операции по безналичному перечислению банком было списано со счета «Русские автотракторные запчасти» 10 рублей в виде комиссии (Приложение №13). Такая оплата оформляется Мемориальным ордером. Эта сумма была отнесена на прочие расходы организации.

Дт. 91.3 Кт 51 10=00.

14 июля «Русские автотракторные запчасти» передал в банк платежное поручение для перечисления денежных средств за приобретенные товары в ООО ТК «БорАвтоСтекло» Платежное поручение № 145 от 14 июля 2009г. (Приложение №14).

Дт. 60.1 Кт. 51 40 000=00.

В ООО «Русские автотракторные запчасти» при работе с банком используют систему -Клиент-банк, при которой отпадает надобность приносить платежные поручения в банк. Выписки (Приложение № 15) и приложения к ней (Приложение №13) (проведенные платежные поручения) ООО получает в электронном виде с отметкой банка, где указывается: наименование и БИК банка, дата и время проведения данной операции и наименование программы, которая подтверждает совершение расчетных операций. В выписке указаны входящее сальдо, дебетовые и кредитовые обороты и исходящее сальдо.

|

|

|

Данные за месяц по расчётному счёту на основе выписок переносятся в Журнал-ордер и ведомость по счёту 51 (Приложение № 16), в котором указывается документ, подтверждающий поступление или выдачу денежных средств, начальный остаток, который на 01 июня составил 8205=58. Поступления с дебетовым оборотом, списание со счета с кредитовым оборотом и конечный остаток, который на 30.06.09г. - 10339=62.

Дебетовый оборот по счёту 51 «Расчётный счёт» (256786 руб.) формируется в зависимости от источника поступления денежных средств:

Дт. 51 Кт. 62 - поступления от покупателей 256786 =00.

Кредитовый оборот по счёту 51 составил 254651=96.

По кредиту отражается расходование денег в корреспонденции со счетами:

Дт. 44 Кт. 51 - расходы на продажу 11543=22

|

|

|

Дт. 50 Кт. 51 - касса 21000=00

Дт. 60 Кт. 51 - оплата поставщику 96539=65

Дт. 66 Кт. 51 - расчеты по краткосрочным кредитам и займам 66600=00

Дт. 68 Кт. 51 - платежи в бюджет 23000=00

Дт. 69 Кт. 51 - отчисления на социальные нужды 14000=00

Дт. 76 Кт. 51 - оплата денежных средств разным кредиторам 17000=00

Дт. 91 Кт. 51 - прочие доходы и расходы 4969=09

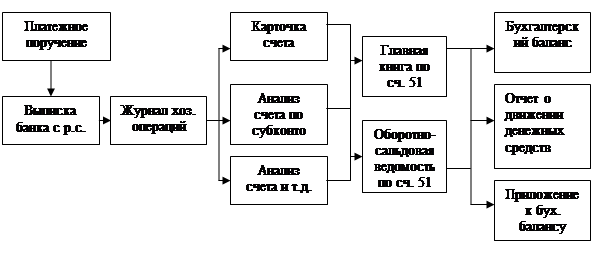

Одновременно данные формируются в карточке счета 51 (Приложение № 17). Из программы 1С можно вывести анализ счета (Приложение №18), анализ счета по контрагентам и.т.д., где можно увидеть интересующую нас информацию.

Итоги по графам «Сальдо на начало периода», «Обороты за период», «Сальдо на конец периода» в разрезе корреспондирующих счетов с учётного регистра переносятся в Оборотно-сальдовую ведомость (Приложение №19).

Валютные операции организация не проводит, поэтому у нее нет валютного счета.

Технологическая схема обработки информации по учету денежных средств на расчетном счете приведена на Рис. 4.

Рисунок 4. Схема учета денежных средств на расчетном счете в банке.

Дата добавления: 2020-01-07; просмотров: 228; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!