Учет денежных средств и расчетов

Учет денежных средств в кассе

ООО «Русские автотракторные запчасти» для осуществления расчетов наличными денежными средствами имеет кассу и ведет кассовую книгу. Кассовые операции возложены на менеджера, с которым был заключен договор о полной материальной ответственности.

Для отражения поступления наличных денежных средств в кассу предприятия используется унифицированный первичный документ - приходный кассовый ордер. 18 июня 2009г. был оформлен приходный кассовый ордер №102 на общую сумму, которая составила 3088 рублей (Приложение №2). В ордере проставляется номер документа и дата оформления ордера. В данном ордере, в графе «корреспондирующий счет, субсчет», указывается кредитуемый в данной операции счет, то есть фиксируется бухгалтерская проводка:

Дт. 50.1 Кт. 62.1 3088=00.

Ниже пишется наименование юридического лица, от которого получены средства: от ФГУП ОС-34/6 УФСИН России по Республике Коми. В графе «основание» указывается источник наличных денег, приходуемых в кассу, то есть отражается содержание финансовой операции: Реализация (купля-продажа).

При реализации продукции используется контрольно-кассовая машина. ККМ печатает на ленте отрывные чеки для покупателей и фиксирует их в своей памяти. Показания контрольных счетчиков записываются в журнале «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации» по форме КМ-7 . Таким образом, разница между показателями счетчиков на начало и конец дня, которая должна совпадать с показаниями секционных счетчиков – итоговый чек, является дневной выручкой; оприходование ее подтверждается приходным ордером в кассовом отчете.

|

|

|

Выдача наличных денег из кассы предприятия производится по расходным кассовым ордерам. 19 июня 2009г. был оформлен расходный кассовый ордер № 36 на сумму 12025 рублей. (Приложение №3) .

Дт.70 Кт. 50.1 12 025=00.

В «Русских автотракторных запчастях» банком, на основании предоставленных документов, на 2009 год был установлен лимит остатка кассы в сумме 10 тысяч рублей (Приложение № 4).

Приходные расходные кассовые ордера регистрируются в журнале регистрации приходных и расходных кассовых ордеров.

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге, которая ведется автоматизированным способом. Записи в кассовую книгу производятся менеджером сразу же после получения или выдачи денег по каждому ордеру. В конце рабочего дня менеджер подсчитывает итоги операций за день: за 18 июня 2009г. остаток на начало дня был 2560=89, приход составил - 4824=00, расход – 0 руб., вывел остаток денег в кассе на конец дня, который составил -7384=89. Далее передал бухгалтеру отчет кассира с приходными и расходными кассовыми документами (Приложение № 5), а второй экземпляр - вкладной лист кассовой книги (Приложение № 6 ) формирует кассовую книгу.

|

|

|

На основании отчета формируется Журнал-ордер по счету 50.1 «Касса» (Приложение № 7), в котором указываются документы, подтверждающие поступление или выдачу денежных средств из кассы, начальный остаток, который на первое июня составил 345=89 руб. и остаток на конец месяца - 2019=89 .

Дебетовый оборот по счету 50 «Касса» формируется в зависимости от источника поступления денежных средств, это мы можем увидеть и при формировании анализа счета 50.1( Приложение № 8 ) :

Дт. 50 Кт. 51 – получение наличных из банка 21000=00,

Дт. 50 Кт. 62 – поступления от покупателей 7039=00,

Дт. 50 Кт. 75 – прочие поступления 16660=00.

В кредитовом обороте по счету 50.1 отражается расходование денег в корреспонденции со счетами:

Дт. 70 Кт. 50 - выплата зарплаты 28025=00

Дт. 71 Кт. 50 - выдача под отчёт денежных средств, сумма которых составила 15000=00

Итоги по графам «Сальдо на начало периода», «Обороты за период», «Сальдо на конец периода» в разрезе корреспондирующих счетов с учётного регистра переносятся в Оборотно-сальдовую ведомость (Приложение №9). Так же все действия по кассе с разбивкой по датам, номерам документов, наименованием операций можно проанализировать по карточке счета 50.1 (Приложение № 10).

|

|

|

На основании приказа № 49 Минфина РФ от 13.06.1995 года инвентаризация фактического наличия денежных средств, находящихся в кассе организации, проводится не реже 1 раза в месяц.

Последний раз она проводилась 1 июня 2009 года. Руководителем была назначена комиссия из трех человек. Комиссия проверила достоверность данных бухгалтерского учета и фактического наличия денежных средств, находящихся в кассе, путем полного пересчета. Не были выявлены ни излишки, ни недостачи. Результаты инвентаризации были оформлены актом в двух экземплярах и подписаны всеми членами комиссии. Один экземпляр акта был передан бухгалтеру, второй - остался у материально ответственного лица.

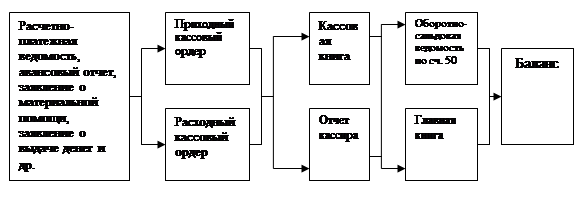

Технологическая схема обработки информации по учету денежных средств в кассе приведена на Рис. 3.

Рисунок 3 Схема обработки информации по учету денежных средств в кассе.

СДО № 8617/018 23июля 2009г. в ООО «Русские автотракторные запчасти» производилась проверка соблюдения предприятием порядка работы с денежной наличностью, в ходе которой отклонений выявлено не было. ( Приложение № 11).

Дата добавления: 2020-01-07; просмотров: 222; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!